1月22日,港股市场延续跌势,不过知行汽车科技(01274.HK)、宏信建发、国美零售等少部分个股依然录得上涨。其中,高视医疗(02407.HK)股价上涨28.01%,涨幅位于市场前列,表现颇为抢眼。在市场整体下跌的背景下,高视医疗上演逆势狂飙,引发了众多投资者的密切关注。

眼科医械龙头,2023年中期实现扭亏

高视医疗于1998年成立,在过往20余年的经营中,经销各类眼科医疗设备、耗材,并向终端客户提供相关技术支持服务。产品组合包括诊断、治疗或手术的眼科医疗器械,且覆盖所有七个眼科亚专科(眼底病、白内障、屈光不正、青光眼、眼表疾病、视光及儿童眼科)。

除覆盖国内4000家医疗机构外,该公司还与19家海外品牌伙伴合作,其中17家已与高视医疗就产品订立了独家经销安排,包括Heidelberg、Schwind及Optos。

虽然身处眼科这条黄金赛道,且还是国内眼科市场头部参与者,但眼科医械龙头高视医疗的业绩和爱尔眼科(300015.SZ)这样的龙头相比还是差点意思。

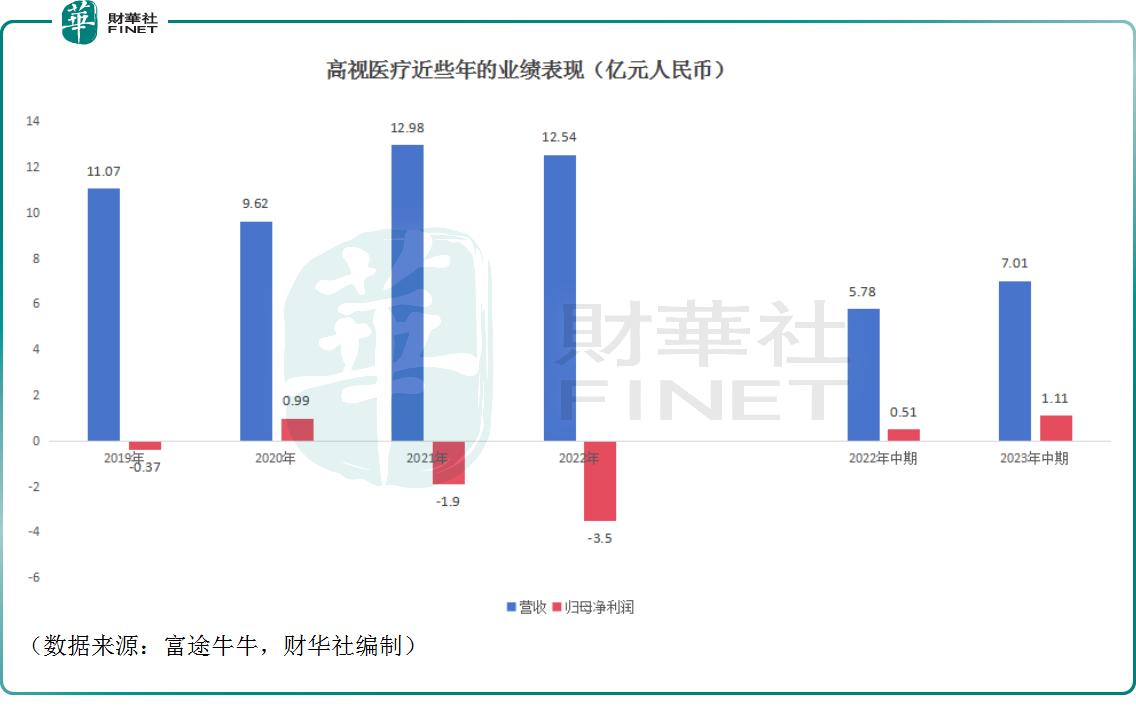

数据显示,近些年来,高视医疗的营收时有起伏,但基本维持在11亿元(人民币,下同)-13亿元区间,尚算稳健。

不过,在盈利端,该公司的归母净利润并不稳定,于2021年、2022年分别亏损了1.9亿元、3.5亿元。

据悉,2021年、2022年业绩表现不佳,除了新冠疫情影响外,也和可转换可赎回优先股的公允价值变动有关。

业绩报告显示,如果加上优先股的公允价值亏损和优先股的汇兑亏损/收益,高视医疗的经调整利润(非国际财务报告准则)其实都还是盈利的。

到了2023年上半年,高视医疗终于实现扭亏为盈,归母净利润同比增长317.66%至1.11亿元。

扭亏为盈的最主要因素是高视医疗的股份在港交所上市时,可转换可赎回优先股自动转换为公司普通股。因此,在2023年上半年,其优先股公允价值亏损及外汇亏损为零。

另外,从毛利率的角度来看,这项指标也从2022年上半年的48.7%提升到了2023年中期的50.8%,主要由于产品组合的优化、眼科医疗设备销售的增长、自有产品销量增加且成本下降等。

分产品来看,上半年销售眼科医疗设备的收入同比增长23.08%至3.38亿元;销售眼科医疗耗材的收入约为2.55亿元,同比增长23.88%;技术服务收入约为1.03亿元,同比增长15.18%。

可见,2023年上半年,高视医疗的各项业务都取得了一些进展,整体向上之势比较明显。

自有产品收入占比创新高

值得一提的是,高视医疗最初是依靠经销产品起家,背负着“中间商”之名。然而,经销模式会带来诸多不利因素,包括影响毛利率、缺少话语权、容易被“卡脖子”等。

因此,高视医疗也有着自己的自研梦想,并在大力提升自有产品的收入贡献比例。

自2017年开始,高视医疗逐渐切入自有产品领域,产品包括人工晶体、角膜塑形镜、视力诊断设备、近视防控设备、视光诊断器械及手术设备辅助器械。

而切入自有产品领域的方式则是“买买买”。

2017年,该公司收购了医疗器械生产商高视雷蒙;2020年11月,该公司又拿下了主要生产电生理产品的罗兰;2021年1月,高视医疗又入手了泰靓,开始布局人工晶体业务。

依靠这种收购这种方式,高视医疗快速建立了自有产品组合。

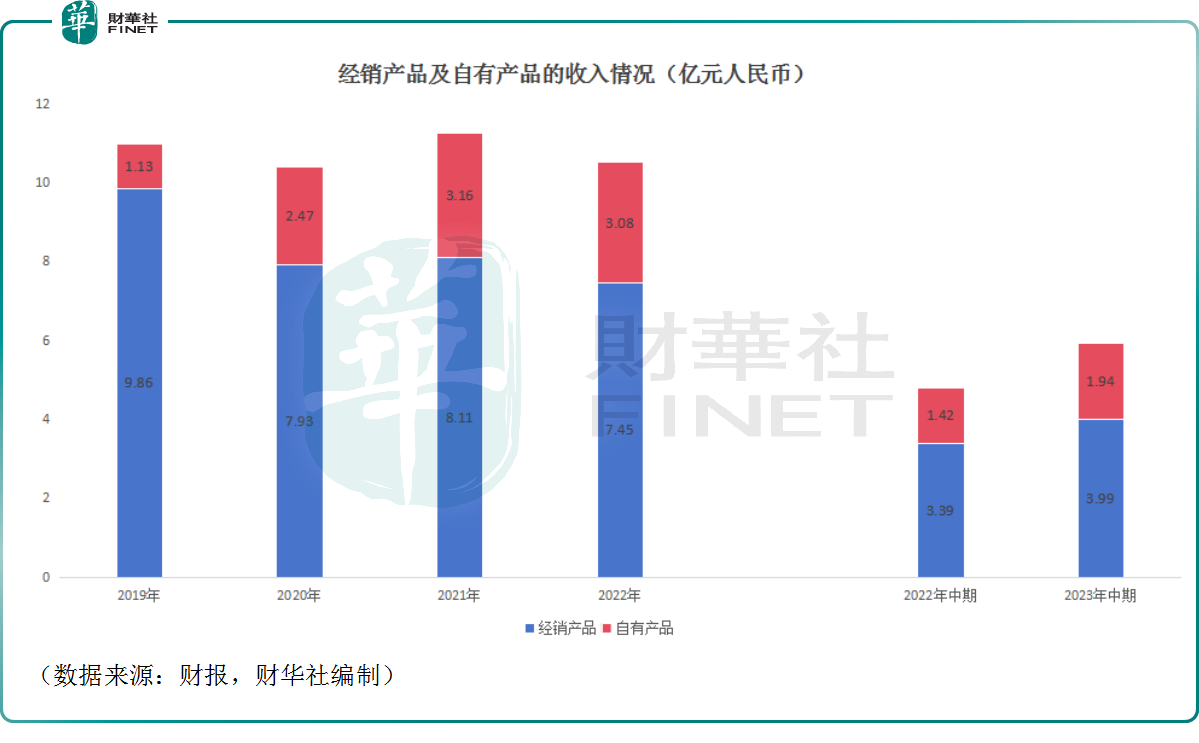

数据显示,2022年高视医疗的自有产品贡献的收入已达到3.08亿元,较2019年大幅增长,为业绩贡献了宝贵的增量。

2023年上半年,该公司实现自有产品收入1.94亿元,占其销售产品收入比例达32.7%,再创新高。

不过,收购会带来商誉的问题。

数据显示,2020年-2022年,账上的商誉分别为0.31亿元、8.83亿元、9.07亿元。2023年上半年,商誉进一步增至9.61亿元。

对于高视医疗而言,商誉是一把双刃剑,一方面体现了企业的核心竞争力,另一方面则揭示了潜在的风险。从核心竞争力来看,商誉包括了企业的品牌知名度、优质客户资源、独特技术和管理经验等无形资产。这些资产为企业带来了稳定的盈利能力和市场份额,助力企业脱颖而出。

然而,另一方面,商誉也具有潜在风险。由于商誉的估值具有一定的主观性,企业在并购重组等过程中容易产生商誉泡沫,导致资产负债表失真,给企业带来隐患。

诚然,商誉在为企业带来机遇的同时也隐藏着风险。关键在于,高视医疗并购的企业质地如何?能否达成业绩目标?这些问题的答案将决定着该公司未来是否会面临商誉减值冲击。

而从近年来自有产品收入占比的提升来看,目前情况还不错。

结语

从行业前景来看,眼科、牙科和骨科等细分医疗赛道往往具有利润率高、门槛高的特征,赛道前景有值得期待的地方。

前瞻产业研究院的数据显示,2022年,我国眼科光学仪器行业市场规模初步统计为33亿元。而从市场份额来看,市场主要为进口产品所垄断,国产眼科光学仪器制造商普遍市场份额较低,整体制造工艺水平相比国际仍处于落后阶段。

除了行业本身所具备的增长趋势外,国产替代也是一个值得关注的叙事逻辑,这或将有利于高视医疗估值的提升。

不过,对于投资者而言,一切的一切最后都要落实在业绩上,高视医疗的商誉问题也依然是一个需要持续跟踪的点。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)