近日,国内几大航空上市公司2023年业绩预告出炉!整体来看,2023年,在疫情防控彻底放开,全国出行需求爆发的情况下,航空公司业绩集体报喜。

其中,民营航司春秋航空(601021.SH)、吉祥航空(603885.SH)双双实现扭亏为盈。其中,春秋航空去年的成绩不仅大超2022年,甚至或赶超疫情前2019年的盈利水平,领跑整个航空机场板块。

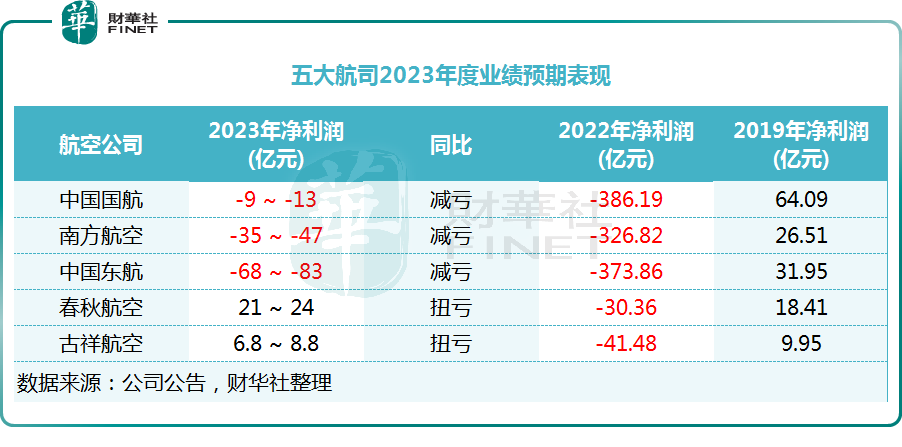

而受国际航线尚未全面恢复、油价、汇率波动等要素的影响,中国国航(00753.HK;601111.SH)、南方航空(01055.HK;600029.SH)、中国东方航空股份(00670.HK;600115.SH)尚未扭亏,但与上年同期相比已大幅减亏。合计来看,2023年三大航预计减亏额度近千亿元。

01航司集体预喜!或盈利,或大幅减亏

2023年,“重振”“回暖”是民航业的关键词。伴随着疫情管控的彻底放开,宏观经济的逐步修复,人们出行需求不断释放,航空业呈现全面复苏态势。尤其是在清明、五一、端午、暑期,及中秋国庆等假期,全国各机场旅客人头攒动,熙熙攘攘 ,处处都是繁忙火热的景象。

从中国民航局获悉,2023年我国民航全行业完成旅客运输量6.2亿人次,同比增长146.1%,恢复至2019年的93.9%。

伴随着航空客运需求的持续回暖,我国各大航司经营指标逐步爬出谷底,实现大幅修复。从近期一份份业绩预喜公告看,民航业的回暖在各大航司的财报上也已经得到兑现。

上表航司中,春秋航空(601021.SH)业绩表现最为靓丽,其预计2023年归母净利润为21亿元到24亿元。作为对比,2022年,春秋航空净亏损30.36亿元;而疫情前的2019年,该公司归母净利润为18.41亿元。

可以看出,2023年春秋航空不仅大幅扭亏为盈,甚至远超过疫情前2019年的盈利水平,同时其赚钱能力也远远甩开其他航企。

春秋航空是我国廉价航空公司代表之一,被称作为“空中绿皮车”。正因为价钱上足够亲民,该公司有着非常高的客座率和飞机利用率,即便在淡季,春秋航空也能保证有稳定的客源。

从运营数据看,2023年春秋航空实现投入可用座位公里较2022年和2019年分别增长56.4%和8.6%;载运旅客人次超过2400万人次,较2022年和2019年分别增长77.4%和7.8%,均创公司开航以来最高;全年综合客座率为89.39%,同比增加14.74个百分点,较2019年同期减少1.42个百分点。

在成本的管控上,春秋航空也做得非常细致,通过单一机型和单一舱位,严格控制公司成本。这一切都让春秋航空的盈利能力远高于其他航空公司。

春秋航空表示,因私需求逐步成为航空出行市场最大的驱动力,尤其在春运、暑运、黄金周和小长假旺季为公司带来可靠的业绩贡献,而商务航线的增加和商务客源的复苏也为公司带来了更好的业绩稳定性。

除春秋航空之外,另一家以低成本为经营策略的吉祥航空(603885.SH)也实现了扭亏为盈。其2023年预盈6.8亿元到8.8亿元,2022年则净亏损41.48亿元,相当于2019年约七、八成的盈利水平。年内,公司乘客人数达24639.14千人次,客座率达82.81%,分别同比增长141.31%、15.5%。

再来看三大航司,中国国航、南方航空、中国东航都在2023年实现大幅减亏。

其中,中国国航预计净亏损为9亿元到13亿元,上年同期净亏损386.19亿元;南方航空预亏35亿元至47亿元,上年同期净亏损326.82亿元;中国东航预亏68亿元至-83亿元,上年同期净亏损为373.86亿元。

可以看到,在全国出行需求回暖的拉动下,三大航司虽然尚未扭亏,但各自减亏额度约300亿元,盈利或近在咫尺。

02国际航线恢复较缓

值得一提的是,虽然国内市场已经基本恢复,但国际市场复苏压力依然巨大。

据民航局公布的数据,2023年,国际/地区航线预计完成旅客量运输量0.36亿人次,相比2019年下降58.3%,恢复率41.7%。另据航班管家数据,2023年民航国际客运航班整体恢复率在12月达55.8%,相比2019年仍有差距。

这对具有较大比例国际网络的三大航而言,影响非常明显。三大航司在公告中,都不约而同提及国际航线的恢复较缓慢,国内客运整体供过于求,从而使得公司经营仍出现亏损。

不仅如此,油价保持高位运行,及汇率波动也加重了航企的经营负担。

油价方面,2023年布伦特原油均价约82美元/桶,同比下降17%;国内航空煤油出厂均价约6778元/吨,同比下降9.8%,但仍处于历史相对高位,对业绩贡献有限。

在汇率波动情况下,折算产生的汇兑损益金额较大;同时汇率波动还将影响公司飞机、航材、航油等源于境外的采购成本及境外机场起降费等成本的变动。

03 2024年,航司盈利有望持续修复?

伴随着各大航司2023年预盈公告相继发出,提振了行业信心。据透露,民航局不久前在内部会议上,为2024年定下了“行业整体盈利”的目标。

有业界人士表示,2024年民航业将面临旅游等消费政策释放、签证政策放宽、全球航空业全面复苏、人民币汇率预期提升等重要机遇。

眼下,2024年春运已正式拉开序幕,民航市场有望迎来量价齐升。据交通运输部的预测,春运期间40天预计90亿人次出游、探亲、休闲等,有望创历史新高。航班管家则预测,2024年春运经济舱平均票价(含油)近千元,较2019年提升12%。

民航局也预测,2024年国内航线旅客运输量将达6.3亿,较2019年增长7.7%,国际客运定期航班将在2024年底恢复至疫情前约80%。

伴随着2024年航空供需持续恢复,各大航司的盈利能力有望继续修复。

光大证券最新研报指出,考虑到2024年航司客座率、飞机日利用率继续恢复(2023年飞机日利用率比2019年低1.2小时、正班客座率比2019年低5.3pct),全民航供给有望进一步释放;同时由于部分运力由国内市场转移至国际市场,平均票价水平同比有望微降,进一步刺激需求释放,航司盈利能力将继续修复/释放。

浙商证券也认为,2024年航司业绩有望实现同比正增长。当前航空股股价普遍回到最新一轮定增价附近,处于相对底部区间,市场预期较弱。民航局预计春运客流或创新高,建议重视春运旺季行情。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)