2024年以来,在港上市的生物医药股普遍表现疲软,来凯医药-B(02105.HK)、君实生物(01877.HK)、荣昌生物(09995.HK)等个股都跌了不少。

不过,新股药明合联(02268.HK)此前表现不错,走势相对独立,很顽强。然而,在板块下跌及“药明系”承压的影响下,药明合联终究是没能躲过空头的“铁拳”,在1月26日至31日期间急跌了36.83%。

2月1日,药明合联终于出现了一丝止跌迹象,上涨了7.29%,而这背后其实有着消息面的刺激。

2023年业绩预期延续高增

上市于2023年11月的药明合联为专注于全球ADC(抗体偶联药物)及更广泛生物偶联药物市场的领先CRDMO。公司可提供全面一体化的一站式CRDMO服务,包括生物偶联药物、单克隆抗体中间体及生物偶联药物相关连接子及有效载荷的发现、工艺开发及GMP生产。

背靠“药明系”两家巨头,药明合联在小分子、大分子及偶联技术等方面建立了世界级的能力,服务范围涵盖生物偶联药物开发及生产的每个关键步骤。而在另一边,近年来全球范围内ADC创新药研发热情高涨,市场正迎来高速发展。

作为ADC领域的“卖水人”,药明合联也迎来了“水涨船高”的契机。

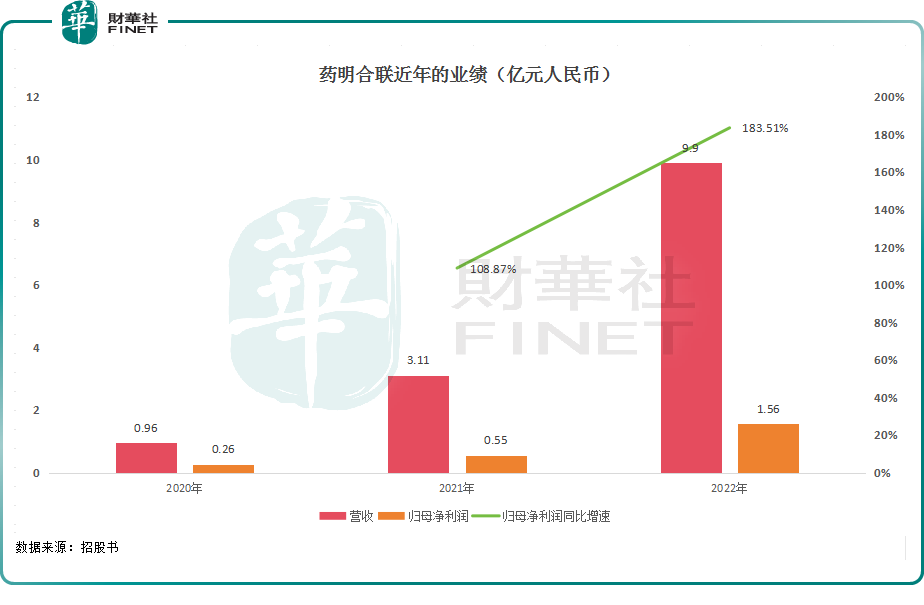

数据显示,2020年至2022年,药明合联的营收分别为0.96亿元(人民币,下同)、3.11亿元和9.90亿元;同期的净利润分别为0.26亿元、0.55亿元、1.56亿元;经调整净利润(非国际财务报告准则下)分别为0.33亿元、0.77亿元和1.94亿元。

可见,药明合联近年的业绩表现很出色,虽然规模还不大,但增速很亮眼。

而且根据弗若斯特沙利文的资料,按2022年的收入计,药明合联在ADC等生物偶联药物CRDMO中排名全球第二及中国第一;而按截至2022年年底的项目总数计,其是全球最大的生物偶联药物CRDMO。

2月1日,药明合联发布了2023年业绩预告。公告显示,药明合联预期2023年销售收入同比增长超过100%;净利润同比增长超过80%;经调整净利润同比增长亦超过100%。

对比来看,虽然此次预告的2023年业绩增速较此前几年有所下滑,但仍处于高速增长状态。

药明合联在公告中表示,有关预期增长主要得益于抗体药物偶联物(ADC)行业的持续活跃发展以及公司在赢得项目方面的独特竞争优势。

据悉,药明合联自2023年11月上市后,获得多个PPQ项目(生产工艺验证项目,通常在商业生产规模下进行交付执行),并与多家专注于ADC开发的创新生物科技公司签署技术合作项目。

而这些新增项目也为后续业绩增长打下了基础,后续业绩比较有保障。

生物偶联药物“卖水人”更具前景?

众所周知,康龙化成(03759.HK)、泰格医药(03347.HK)等CXO企业都有医药“卖水人”之称,这个行业也有“黄金赛道”之称。

药明合联亦被成为“卖水人”,不过药明合联还要更加特殊一点,公司只聚焦于生物偶联药物市场的CRDMO服务,因此其未来业绩在很大程度上取决于生物偶联药物市场的发展。

据了解,ADC等生物偶联药物是区别于小分子药或生物药的一个独特药物模式。以ADC为例,通过一个化学连接子将具有细胞毒性的小分子药物(即有效载荷)共价连接(亦称为偶联)至生物成份(即抗体)上。

因此,ADC被设计为兼具抗体的特异性靶向作用和高效细胞毒性小分子药物的细胞杀伤力。这种组合设计可能会降低传统化疗的脱靶毒性,同时提高药效,从而改善安全性和疗效。

随着偶联技术的不断进步和不断扩大的生物偶联药物组件库,目前正在开发的生物偶联药物除用于治疗肿瘤外,还不断扩展治疗领域至自身免疫性疾病、传染病、代谢紊乱疾病等。

根据弗若斯特沙利文的资料,全球ADC药物市场规模预计将从2022年的79亿美元增至2030年的647亿美元,复合年增长率为30%。

需要指出的是,全球ADC药物市场的预期增长远高于全球生物药物市场(不包括生物偶联药物)的增长,后者预计同期按9.2%的复合年增长率增长。

根据弗若斯特沙利文的资料,截至2023年3月31日,全球有222款ADC候选药物已进入临床阶段,分别有130款、75款及17款处于I、II及III期临床试验,全球于2022年有57款ADC候选药物进入临床阶段。

另外,ADC等生物偶联药物的开发需要拥有在生物药和小分子药物方面的一系列跨学科能力,而大多数生物制药公司不具备相关能力。因此,生物偶联药物开发的外包率达到约70%,远高于其他生物制剂34%的外包率。

数据显示,全球ADC外包服务市场于2022年达到15亿美元,2018年至2022年的复合年增长率为34.5%,预计到2030年将大幅增长至110亿美元,2022年至2030年的复合年增长率为28.4%。

以上多项数据均表明药明合联所在的生物偶联药物市场是“黄金赛道”中发展得更快的细分领域,这一点也在业绩上有所体现。

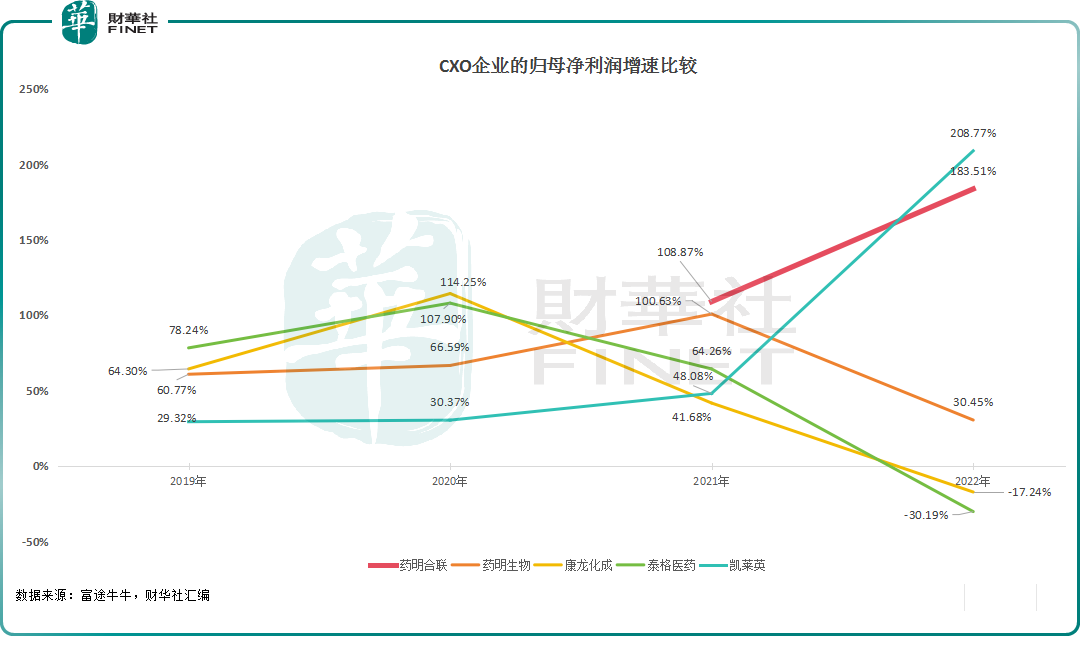

数据显示,药明合联2021年、2022年的归母净利润增速表现明显好于药明生物、康龙化成、泰格医药这样的CXO龙头企业。

尤其是2022年、2023年,受限于一、二级市场融资不畅,生物医药行业有所萎缩,再加上新冠疫情的扰动,医药外包龙头的业绩也大受影响,康龙化成、泰格医药2022年的归母净利润同比出现了下降,药明生物的同比增速也大不如从前。

从全球ADC外包服务市场内部的竞争格局来看,根据弗若斯特沙利文的资料,全球ADC外包服务市场相对集中,按2022年收入计算,五大参与者合共占50.0%的市场份额。

药明合联按收入计算的全球市场份额由2020年的1.8%上升至2022年的9.8%,2022年在全球ADC外包服务市场排名第二。而且按2022年的收入计算,药明合联是前五大参与者中唯一一家中国公司。

另外,近些年来,中国ADC领域迎来大爆发,是“借船出海”的种子选手。按2022年的收入计算,药明合联在中国(全球最活跃的ADC对外授权市场)排名第一,市场份额为69.5%。

结语

总的来看,药明合联当下的业绩表现是非常不错的,未来的发展前景也值得期待。

不过,药明合联上市时备受瞩目,其估值比较高,目前其动态市盈率依然要远高于康龙化成、泰格医药等业务比较相似的CXO龙头。

在当下市场流动性偏紧的状态下,药明合联的股价是否能借助业绩利好实现止跌回升仍需观察。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)