已很久没被市场关注的纸业股持续遭受重挫。

2月2日,港股纸业股高开低走。截至收盘,综合环保集团(00923.HK)大跌超9%、阳光纸业(02002.HK)、玖龙纸业(02689.HK)跟跌。

若拉长时间轴看,2023年以来,纸业行业估值中枢加速下移,纸业股指数近1年多时间累跌已超4成。

与此同时,上市纸企业绩分化现象也十分严重。

纸企“冷暖”各不同

2023年,造纸行业在历经“寒冬”之后逐渐回暖,部分造纸企业出货量得到较大提升,促使业绩明显好转。

1月30日,龙头纸企玖龙纸业发布截至2023年12月31日止六个月正面盈利预告,期内公司预计实现净利约2至4亿元人民币,上年则录得亏损13.89亿元人民币。

对于业绩扭亏,该公司表示,主要是由于产品销售量增加,原材料成本下降幅度大于产品销售价格下降幅度,导致毛利率上升。

此外,山鹰国际(600567.SH)、荣晟环保(603165.SH)亦于近期披露了2023年业绩预喜公告。

得益于造纸行业景气度提升,山鹰国际的造纸板块于2023年实现产销同步增长,产品综合毛利率较上年有所提升,预计实现归母净利润9500万元到1.43亿元,同比扭亏为盈。

无独有偶,受市场供需影响,原材料价格下降带动产品毛利率提升,荣晟环保预计2023年度实现归母净利润2.62亿元到2.95亿元,同比增加55.83%到75.46%。

不过,需要注意的是,并非所有纸企都迎来业绩兑现,也有部分企业陷入亏损泥沼。

港股上市企业晨鸣纸业预计2023年实现归母净亏损达12亿元至13亿元,同比由盈转亏。

业绩变动的背后,该公司表示由于国内需求不足,叠加公司的主要生产基地湛江晨鸣受浆渣外售单位事故影响,产能利用率降低,机制纸的产销量同比下降,影响了效益发挥。

此外,受下游需求偏弱以及新增产能集中投放影响,机制纸的价格特别是白卡纸价格同比大幅下滑;而木片、原煤、化工等原材料价格仍高位运行,严重挤压了本公司盈利空间,对本公司效益影响较大。

同样是受消费市场低迷与新产能投放等多重因素影响,宜宾纸业(600793.SH)预计2023年实现归母净亏损7500万元至8800万元,而上年同期盈利2959.25万元;岳阳林纸(600963.SH)亦预计归母净亏损2.5 亿元至2.0 亿元。

纸企业绩表现分化的背后,源于不同用途用纸需求及价格的差异。

业内人士分析指出,文化纸因党政以及教材教辅等刚性需求,销量和价格均保持相对稳定。而白卡纸(包装纸)则因国内需求平淡叠加新增产能冲击影响,价格震荡下行。机构预计未来几年白卡纸在现有产能基础上,将有超过200万吨的增产能投放,供需矛盾依然严峻。

行业龙头接连涨价

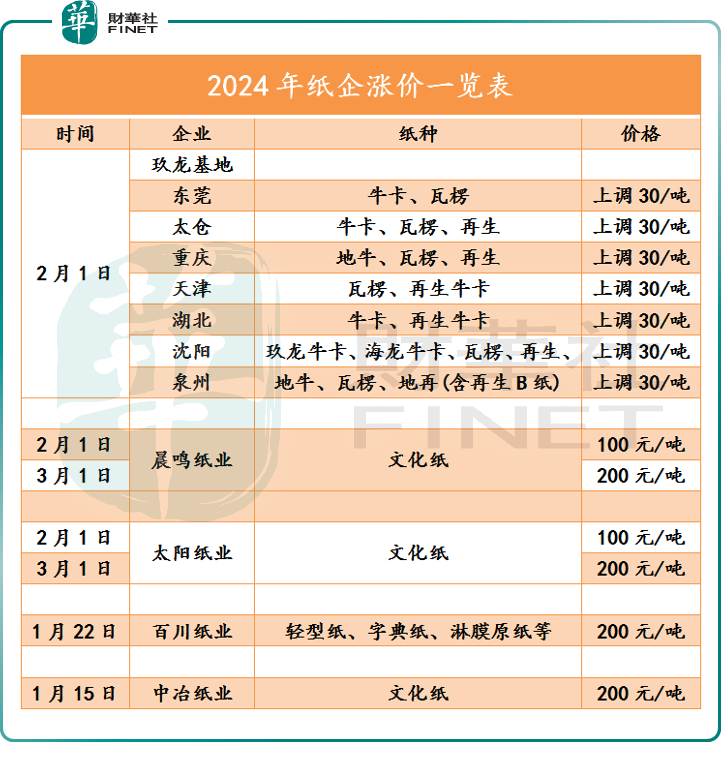

在供给与需求两端共振下,近期多家纸企陆续发布涨价函,打响了年内涨价第一枪。

1月15日起,中冶纸业对其文化用纸旗下所有产品在现行价格基础上统一上调200元/吨;1月22起,百川纸业针对轻型纸、字典纸、淋膜原纸等系列产品每吨上调200元;

2月1日起,玖龙纸业东莞、太仓、重庆、天津、湖北、沈阳、泉州基地将涨价,涨幅为30元/吨,主要涉及牛卡纸与瓦楞纸。

除此外,还有山东晨鸣、太阳纸业同步于2月1日和3月1日,分两次上调文化纸全系产品。

此番涨价潮不单单涉及文化纸还有包装纸,其涨价驱动力均来自于原料木浆。

据生意社数据显示,去年进口木浆现货价格呈现“N”字型走势,并于10月攀至高位,随后有所回调。但截至2月1日,针叶木浆市场参考价为5810元/吨,阔叶木浆报价为5098元/吨,依旧处于高位水平。

另外,终端需求回暖也是刺激纸企涨价的重要因素。业内人士称,眼下文化纸即将进入春季教辅教材的招标和生产阶段,下游需求将会提升。与去年相比,今年纸企发布涨价函的时间提早,且涨幅也较去年有所提高。

伴随纸企涨价动作逐步落地,产业将重新恢复活力,生产企业将能够获得更大的利润空间,助力业绩好转。华泰证券表示,虽然短期市场仍有挑战,但行业拐点正在渐行渐近。

不过,一味靠涨价来提升盈利空间并非长久之计,长期之下还会导致一些消费者转向其他替代品,这样反而会削弱整个行业的实力。

因此,纸企想要保持长期竞争力,就要尽可能减少价格不合理升高的现象,避免给消费者造成过多负担。同时,加强研发投入和技术升级,推出更加环保和实用的产品,也是产业发展不可或缺的重要方向。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)