在2023年AIGC浪潮驅動之下,美圖公司(01357.HK)美圖設計室、開拍等影像生產力工具迎來大爆發,業績不僅實現了扭虧,還超過部分券商的業績預期。

在業績持續修復之際,過去那個什麽都敢下注的美圖,似乎又回來了,近日擬斥資3.1億港元收購常年虧損的「站酷網」。

那個熟悉的美圖回來了

回顧過往,美圖的發展從來不缺話題,熱衷於「折騰」是其最大的特色。

資料顯示,美圖公司成立於2008年,依靠「顔值經濟」鼻祖級應用美圖秀秀強勢崛起,其後於2013年推出了第一款美圖手機(MeituKiss),一舉填補了智能手機市場中美顔自拍功能的空缺,深受當下用戶的喜愛。

2013至2018年期間,美圖亦陸續推出M 系列、T 系列、V 系列四個系列的美圖手機。不過,從軟件到硬件的跨越式佈局,美圖根本沒有足夠的硬實力來支撐,在行業日益激烈的市場競爭中,最終敗下陣來,於2019年草草收場。

作為有目共睹的「追風少年」,美圖還先後涉足電商、社交、美妝、金融貸款等領域,但無一例外都失敗收場,也一度被外界戲稱「不務正業」。

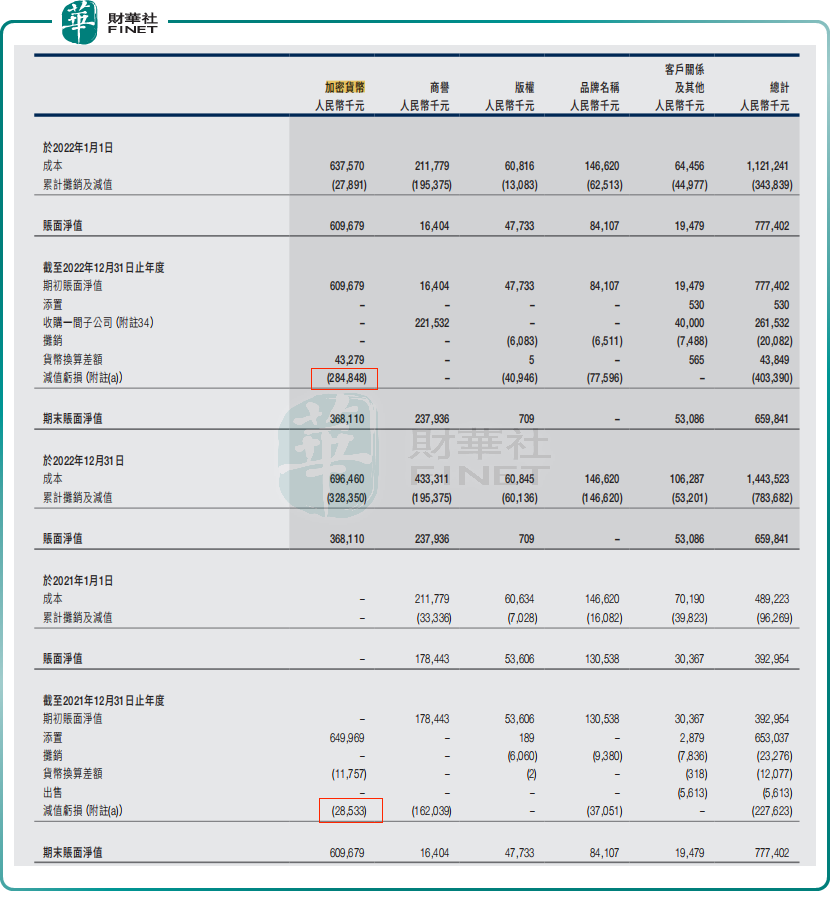

其中,備受爭論的還有「炒幣」。據悉,美圖是於2021年加入幣圈,此後多次宣佈購買虛擬貨幣,想借此「逆風翻盤」,但最終事與願違,險些被掩埋。據歷往公告顯示,美圖公司於2021年、2022年分别產生加密貨幣減值虧損為2853.3萬元、2.85億元,僅2年時間合計減值虧損超3億。

在加密貨幣上的投資損失進一步加重了美圖虧損。據財報顯示,公司實現擁有人應佔淨虧損由2021年的4097萬元增長至2022年的4451.4萬元。

當然,歷經多年的摸爬滾打,美圖公司並非一無所獲,其在增加高級訂閱服務並進軍SaaS賽道的佈局上已取得相當不錯的成績。

2019年起,美圖秀秀、美顔相機等美圖公司旗下應用開始推出VIP訂閱業務,滿足了用戶在圖片美化、拍照攝影、視頻美化等服務的高級需求。

此後,基於過去C端的技術、應用場景的積累,美圖開始借助用戶基礎延伸美麗產業業務,進軍SaaS賽道,押注B端市場。

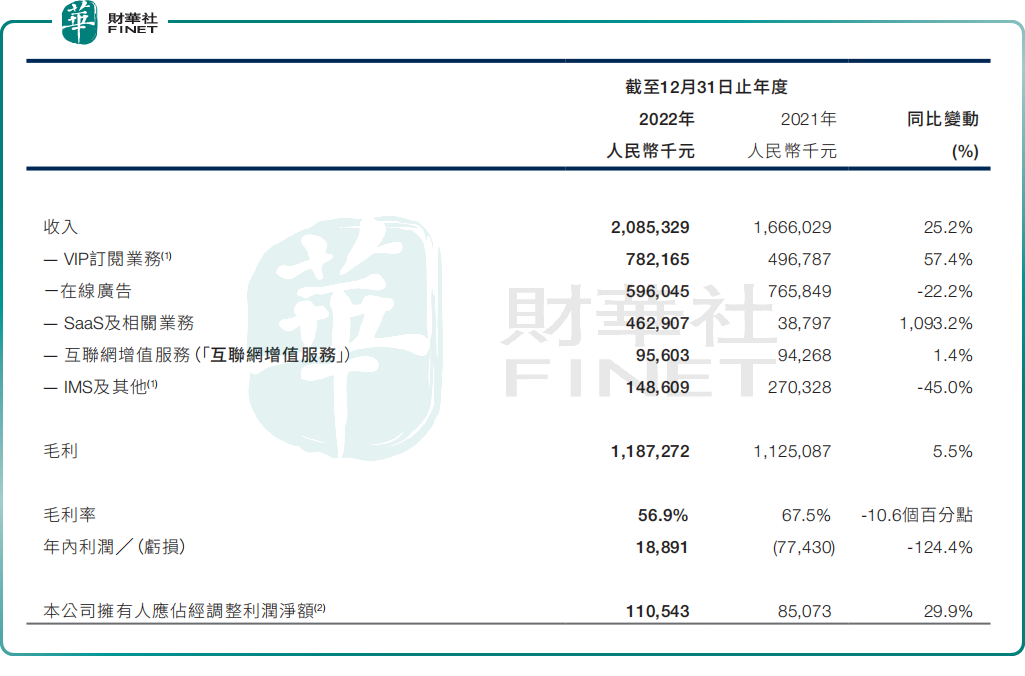

截至2022年,美圖VIP訂閱業務收入7.82億元,同比增長57.4%,超越在線廣告業務,成為公司營收主力軍;期内SaaS及相關業務增長迅猛,收入同比暴增10.93倍至4.63億元,同時實現扭虧為盈。

然而,打響美圖翻身之戰的並非SaaS,而是AIGC。

2023年,伴隨Chat GPT概念的大火,AIGC成為資本市場寵兒,受到百度、華為、阿里巴巴等一眾互聯網大廠和科技公司的追捧。

在行業大風口下,美圖抓住了應用場景的核心需求,2023年一口氣推出了七款AIGC產品,覆蓋了視覺創作、商業攝影、專業視頻編輯、商業設計等領域。

自加入「百模大戰」以來,美圖步履不停,持續推出多款產品上線,為提升公司月活躍用戶數和VIP會員數的增長作出了有力貢獻。

截至2023年6月底,美圖月活躍用戶數已達2.47億人,同比增長1.7%;付費用戶數超720萬人,同比增長28.6%;付費滲透率約為2.9%,而一年前則為2.0%。

有了AIGC的加持,美圖業績面也迎來好轉。

2023年上半年,公司實現股東應佔溢利2.28億元,而去年同期虧損2.66億元,實現扭虧為盈;2023年全年,公司預計實現擁有人應佔淨利潤3.4億元至3.9億元,同比增長約260%至310%。

值得注意的是,在業績持續修復之際,過去那個什麽都敢下注的美圖,似乎又回來了,擬斥資3.1億港元收購常年虧損的「站酷網」。

為何投資虧損的站酷網?

2月2日,美圖發佈公告,宣佈公司全資子公司 Meitu Investment Ltd 收購站酷網全部股本,總代價為3,964萬美元(約3.1億港元)。其中,約1778.42萬美元主要通過發行約5299.22萬股代價股份支付,而剩餘約2185.63萬美元則將以現金支付。

據介紹,站酷網聚集了來自全球300多個城市的設計師、攝影師、插畫師等視覺創意從業者,擁有近1700萬注冊用戶。

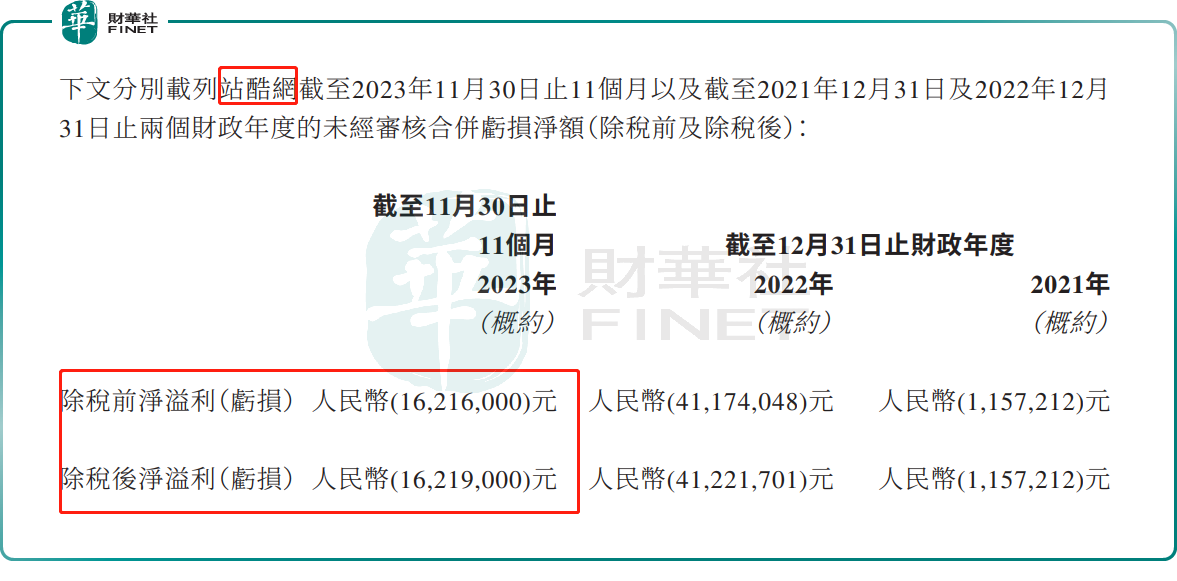

但盈利方面,站酷網依舊處於虧損階段。根據公告顯示,截至2023年11月30日止11個月,站酷網稅前及稅後虧損分别為人民幣1621.6萬元及1621.9萬元。

那麽,美圖為何收購一家虧損的站酷網呢?

美圖表示,收購完成之後,將會對美圖的影像及設計產品業務之發展帶來巨大協同效應,特别是構建MiracleVision視覺大模型生態及護城河。

在美圖的AIGC產品當中,AI視覺大模型Miracle Vision(奇想智能)可謂關注度最高。

據悉,Miracle Vision強調藝術與科技並重,聚焦在亞洲人像攝影、國風國潮以及商品設計這三個垂直的領域,能夠在所有類别中生成高質量的圖像。

為更貼近用戶需求,美圖於2023年10月,還發佈全新自研AI視覺大模型Miracle Vision(奇想智能)3.0版本,應用於美圖旗下影像與設計產品。兩個月之後,公司又發佈了Miracle Vision(奇想智能)4.0版本,切入文生視頻賽道,成為公司在AIGC賽道脫穎而出關鍵驅動力之一。

因此,收購站酷網,美圖則意在進一步整合站酷網的創意資源和用戶基礎,為Miracle Vision模型商店注入更多優質内容和創新動力,還將幫助美圖在專業設計領域進行業務擴展,在版權和共創等方面增強美圖公司的服務能力。

對於收購站酷網投資者態度不同觀點,有投資者認為,收購站酷網有利於提升美圖在AIGC賽道整體實力,有利於公司長遠發展;亦有投資者認為,收購尚處於虧損中的資產,也意味著後續該資產還得靠美圖輸血,同時巨額收購也會進一步加大美圖短期流動性壓力。

後語:

總的來看,從「不務正業」到回歸工具主業,美圖確實花了不少時間嘗試,目前乘著AIGC的風口實現了應用場景的落地,美圖已然實現了業績的增長和盈利的突破。

但即便借AIGC賽道實現華麗轉身,未來在大模型、生成性AI的加速發展下,美圖所面臨的競爭對手將越來越多,就算是業内佼佼者身邊也是危機四伏,屆時更多的考驗在於誰的耐力最持久,而美圖憑借僅有的優勢是遠遠不過的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)