新的一年,A股的反弹愈演愈烈,不少投资者戏言“刚出ICU,直接开始KTV”。

在此背景下,各类妖股表现活跃,其中克莱机电(603960.SH)堪称佼佼者。自2月1日起,该公司股价实现13连板,累计涨幅约245%,顺利加入百亿市值俱乐部。诸多知名游资势力,如“宁波解放南”等,亦纷纷现身龙虎榜,乘机掀起波澜。

不过,2月28日,克莱机电却上演“高台跳水”,股价直奔跌停板。目前公司报收36.93元/股,市值达97.15亿元。

资料显示,克莱机电属于机械设备的供应商,旗下业务分为两大类,包括智能装备和汽车零部件,两块业务的营收占比分别为55.08%、44.92%,公司客户涵盖博世集团、大众动力总成、华为等巨头。

当然,游资炒作最重要的驱动力还是热点,克莱机电此前乘风而起,或是由于公司沾边AI和新质生产力概念。

克莱机电在光通讯领域研发的自动化组装测试装备已供货至光通讯器件生产商Finisar,近期随着文生视频大模型Sora推出,人工智能的发展空间再度超预期,算力的需求井喷,拉动上游光模块领域的景气度,公司还大量使用机器视觉的相关产品,并掌握工业机器人系统应用的核心技术,未来或持续受益于AI产业的技术推动。

此外,在政策大力支持下,新质生产力被各大媒体频频提及,具体细分方向则涉及新型工业化、制造强国、质量强国等等。而在克来机电的业务中,智能装备的科技创新属性较强,备受市场认可。

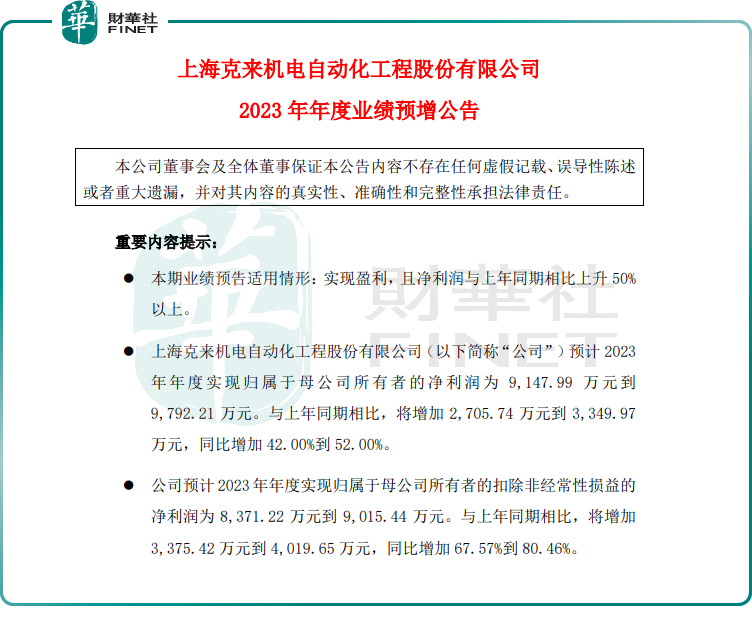

1月末,克来机电曾发布2023年年度业绩预增公告,预计去年实现归母净利润为9147.99万元至9792.21万元,同比大幅增长42.00%至52.00%,业绩看好给了资金炒作更大的信心。

不过,值得关注的是,过往几年来看,克来机电业绩波动较大,可预测性并不强。2021年,公司实现归母净利润4981.80万元,同比大幅下降61.44%,背后原因或是疫情对于供应链的影响,汽车零部件行业波动剧烈。

此外,2020年至2022年,公司主营产品综合毛利率分别是32.17%、25.23%、23.98%,下滑趋势明显。汽车零部件生产商面对下游巨头,议价能力有限,盈利空间或受到阶段性的挤压。

客观来说,即便今日跌停10%,目前这个位置,克莱机电的市盈率、市净率也显著高于行业平均水平,公司后续不排除连续暴跌,毕竟这种现象在我A也是屡见不鲜。既然K线形态走弱,投资者应“远离火场”,过度跟风、盲目上车容易掉入“被收割”的陷阱,将自己的真金白银打了水漂。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)