2月28日,Beyond Meat(BYND.US)的股价一度涨逾60%,不过随后有所回落,当日收涨30.72%。这只“人造肉明星股”究竟发生了什么?

第四季业绩超预期,CEO扬言降本

美东时间2月27日,Beyond Meat公布了2023年第四季度及全年业绩。

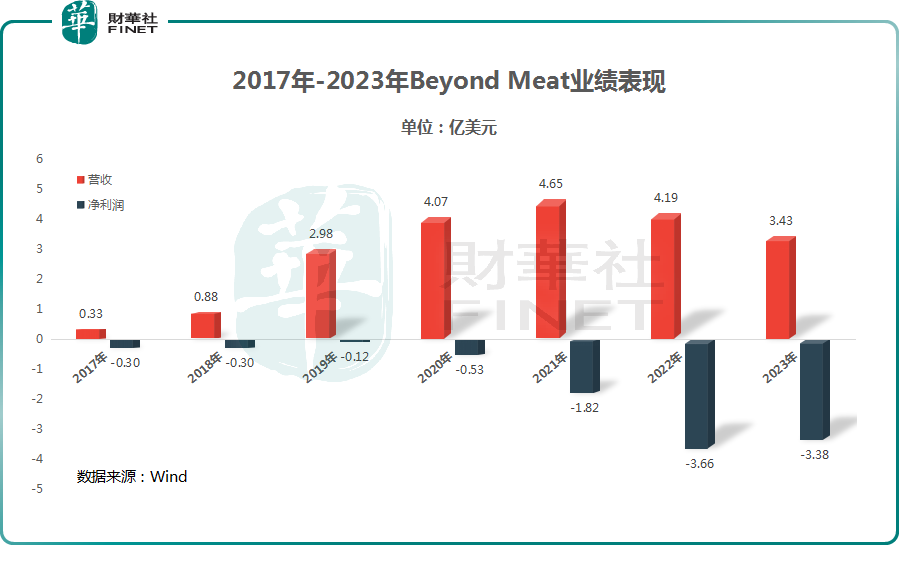

公告显示,于2023年,Beyond Meat的营收同比下滑18.04%至3.43亿美元,好在净利润亏损同比收窄7.65%至3.38亿美元,合每股普通股亏损5.26美元。

Beyond Meat总裁兼首席执行官伊桑·布朗表示,2023年,公司采取了广泛的举措,将业务重置为可持续运营,最终实现盈利增长。

值得注意的是,虽然2023年的净利润实现了亏损收窄,但相较于全年业绩而言,其实第四季度的业绩或许才是此次Beyond Meat能在盘前疯涨的原因所在。

数据显示,于2023年四季度,Beyond Meat实现营收7370万美元,同比下降7.8%,但超出了市场预期。

据悉,期内营收下降主要是因为美国零售渠道收入下降了22.6%至3210万美元,餐饮服务销售额下降了25.9%至1070万美元。不过,在国际上,零售业销售额增长了22.1%至1330万美元,餐饮服务业销售额增长了33.7%至1760万美元。

而在利润端,第四季度的净亏损为1.55亿美元,去年同期为6687万美元,有所扩大。亏损增加主要是运营亏损增加和其他净收入总额减少所致。

此外,Beyond Meat在财报中指出,去年11月进行的全球运营审查中,公司对超额库存提取准备金和对某些固定资产加速折旧,使得第四季增加6750万美元的一次性成本,进而使得第四季的亏损额大幅扩大。

展望2024年,Beyond Meat预计2024年第一季度的营收将在7000万美元-7500万美元之间,而全年的营收将在3.15亿美元-3.45亿美元之间,毛利率在15%-19%之间。

Beyond Meat表示,公司的2024年计划包括采取措施大幅减少运营支出和现金使用;采取调价行动和收缩生产网络来支持利润扩张。

有一些投资者认为Beyond Meat股价的大涨是因为公司放言要削减开支。然而需要指出的是,以预期的营收规模来看,纵使缩减开支,但Beyond Meat距离实现盈利恐怕仍有比较远的距离。

头顶光环上市,但亏损问题难解

Beyond Meat成立于2009年,是一家植物性肉类公司,提供一系列植物性肉类,这些肉类由简单的成分制成,不含转基因生物,不添加激素或抗生素,不含胆固醇。

以植物肉为噱头的Beyond Meat主张通过从动物性肉类转向植物性蛋白质,从而对人类健康、气候变化、有限的自然资源和动物福利等四个日益严重的全球问题产生积极影响。

基于上述理念,Beyond Meat在早期就成功“俘获”了一众“大佬”,包括比尔盖茨、美国最大的肉类生产商 Tyson Foods、谷物制造商通用磨坊(GIS.US)以及硅谷知名投资公司KPCB等。

2019年5月,在万众瞩目中,Beyond Meat成功实现了上市。

不过,虽然噱头十足,但Beyond Meat一直存在一个重大问题——无法盈利。

诚然,Beyond Meat打造的概念很好,但人造肉行业需要面对的痛点不少,包括但不限于成本居高不小导致售价高于传统肉类、消费者接受度不足以至于渗透率太低、口感差异、营养价值被质疑等等。

数据显示,Beyond Meat的净利润一直处于亏损状态,且较上市之初亏损额整体出现了放大,2022年净利润亏损已达3.66亿美元,2023年才略有收窄。

结语

其实不仅仅是Beyond Meat,另一家人造肉龙头Impossible food的境况也不大好。在这个时候活下去或许才是最重要的。

据了解,Third Bridge的分析师John Oh也表示,Beyond Meat需要进入求生存模式,考虑到目前整个行业的现状,节约成本的举措和制造优化的努力对Beyond Meat至关重要。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)