2月29日,业绩放榜后的“信义系”股价冲高。其中,信义光能(00968.HK)放量大涨,截至收盘,股价狂飙24.28%;信义玻璃(00868.HK)、信义储电(08328.HK)也分别拉涨4.85%、6.21%。

消息面上,2月28日,信义光能、信义玻璃、信义能源相继发布2023年业绩公告。具体来看,他们的营收、净利润同比都有不同程度的提升,重回增长轨道。

且它们纷纷都披露了公司2024年的股息派发计划。根据公告内容,信义光能、信义玻璃、信义能源于2024年8月7日每股股东分别将获得0.15港元、0.37港元、0.026港元的分红。

据悉,“信义系”包括四家上市公司,其中三家都和光伏、新能源行业相关。2023年,其业绩表现也与各自所处赛道景气度息息相关。

具体来看,信义玻璃(00868.HK)是全球领先的综合玻璃制造商,致力于生产优质浮法玻璃、汽车玻璃、节能建筑玻璃等产品,这三大业务的收入比重依次为65.18%、22.32%、12.5%。

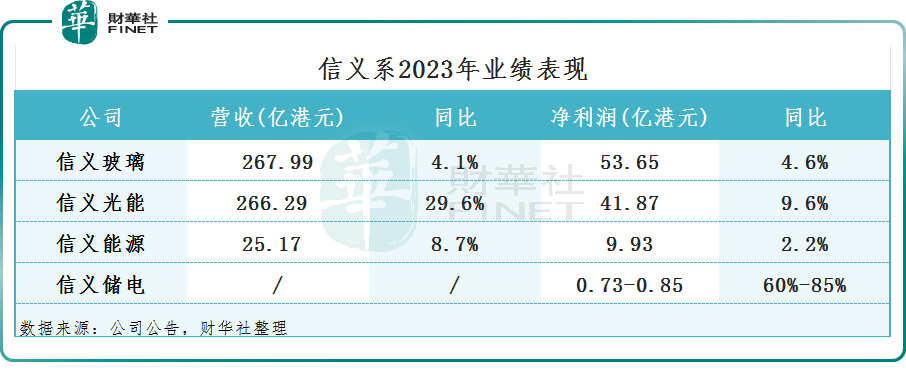

2023年上半年原材料成本持续攀升,整个玻璃行业进入了整顿期,而下半年开始逐渐趋向稳定,国家对房地产及保交楼的积极支持效果逐步彰显,玻璃实现量价齐升。全年看,信义玻璃收入267.99亿港元,同比增加4.1%;归母净利润为53.65亿港元,同比增加4.6%。

信义光能(00968.HK)作为光伏玻璃领域双寡头之一,兼具成本领先优势与规模扩张实力。深耕主业的同时,公司亦在2014年开始向下游布局光伏电站业务。

公告显示,2023年,信义光能的收入同比增加29.6%,至266.29亿港元;归母净利润为41.87亿港元,同比增加9.6%,重回增长轨道。

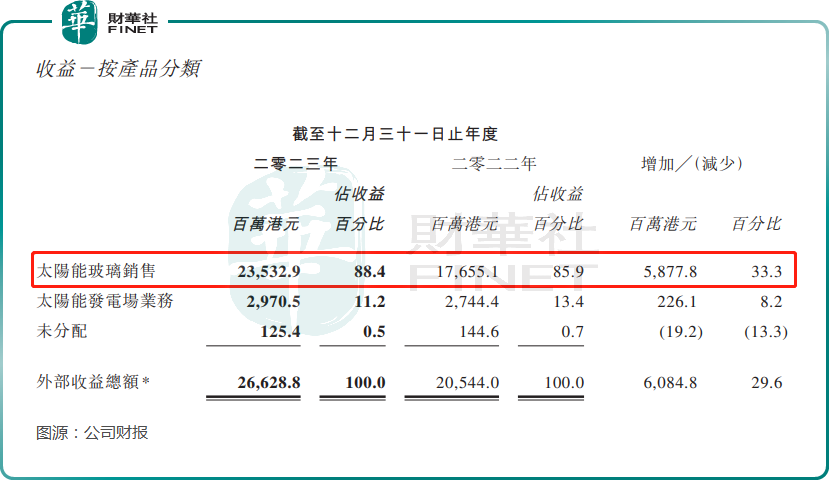

分业务看,信义光能的核心业务——太阳能玻璃收入同比上涨33.3%至235.33亿港元。该增长主要是由于销量增加和销售组合优化,部分被平均售价下降以及人民币兑港元贬值所抵销。

信义光能表示,多晶硅及太阳能组件价格于去年第二季度大跌,触发下游装机需求于2023年下半年有所加快,加上太阳能玻璃新增产能增长放缓,令太阳能玻璃市场的供需动态有所改善。2023年下半年集团太阳能玻璃业务的毛利率,和销量都有所提升。

太阳能发电场业务方面,集团2023年新增并网容量创历史新高,年内完成了总核准并网容量合共为1094兆瓦项目的并网,当中大型地面项目占974兆瓦,分布式发电项目占120兆瓦。

据业内人士分析,信义光能的光伏玻璃,与母公司信义玻璃的浮法玻璃的协同效应,带来的成本优势,进一步提升了市场竞争力。伴随需求端光伏产业的快速扩张,及产能规模的扩张进一步降本,对比行业中规模较小的企业,这两家公司具备龙头优势,在较大程度上可以控制外部风险对自身的影响。

对于信义光能,瑞银研报称,予信义光能“买入”评级,将2024至2026年每股盈利预测,分别上调6%、9%及13%。该行表示,行业的需求改善及去库存将会成为信义光能近期的催化剂。

除了信义玻璃、信义光能外,作为中国领先的太阳能电站运营商的信义能源(03868.HK)业绩也取得正向增长。

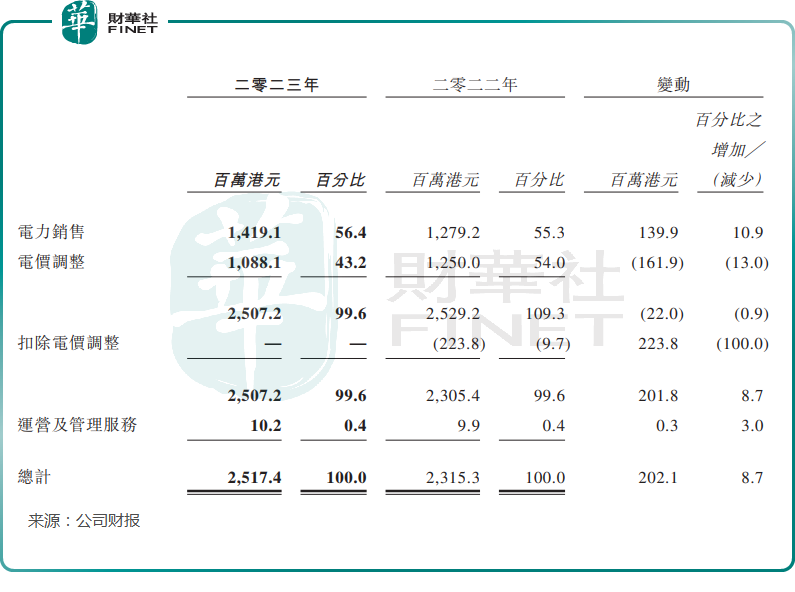

2023年,信义能源实现营收25.17亿港元,同比增长8.7%;归母净利润9.93 亿港元,同比增长2.2%。其收入主要来源于两方面:其一,太阳能发电;其二,太阳能发电场运营及管理服务。

期内,信义能源的太阳能发电量同比增长10.9%,增量主要来自2022年及2023年收购的光伏电站。据悉,2022年组合及2023年组合产生的总收益为2.598亿港元,占太阳能发电业务总收益的10.4%。然而,由于年内人民币兑港元贬值,集团的收益仅录得8.7%的增长。

绩后,瑞银、汇丰、花旗等机构纷纷下调了信义能源的目标价。汇丰研报指出,信义能源去年利润率回升,业绩超预期,期内人民币贬值及利息成本上升的影响抵销了发电业务的增长。憧憬新增产能及成本控制措施可带来优势,加上今年收购步伐可能加快及现价估值合理,汇丰研究亦维持对信义能源的「持有」评级,目标价由1.3元下调至1.2元。

而信义储电(08328.HK)此前也发布盈喜,预期2023年度利润大幅增长60%-85%,至7340万-8490万港元。

信义储电在公告中表示,有关增加主要由于收入增加导致集团的毛利增加;及根据集团的经营成本确认政府补助,但部分被因集团业务扩展而增加银行借款导致财务成本上升所抵销。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)