近日,在新加坡航空展上,國產商用飛機C919首次亮相,通過館内模型展覽、室外靜態展示和飛行表演等多種方式,向公眾呈現中國商用飛機發展的階段性成果。

從這兩天飛行表演情況來看,C919性能平穩,狀態極佳,將精確操控優勢和出色低空飛行表現得淋漓儘致,除此之外,C919的報價也十分吸引眼球。

當下,中國是全球增長最快的航空市場,作為本土品牌,C919大飛機項目的成功意義十分重大,不僅會帶動相關產業鏈的延伸和繁榮,還標志著航空發動機、航空電子設備等領域正在逐步實現中國自主制造,象徵著中國航空工業的成功。

航空航天零部件行業產業鏈如何?企業地域佈局是怎樣的?有哪些值得關注的先進技術?

01 航空航天產業戰略意義分析

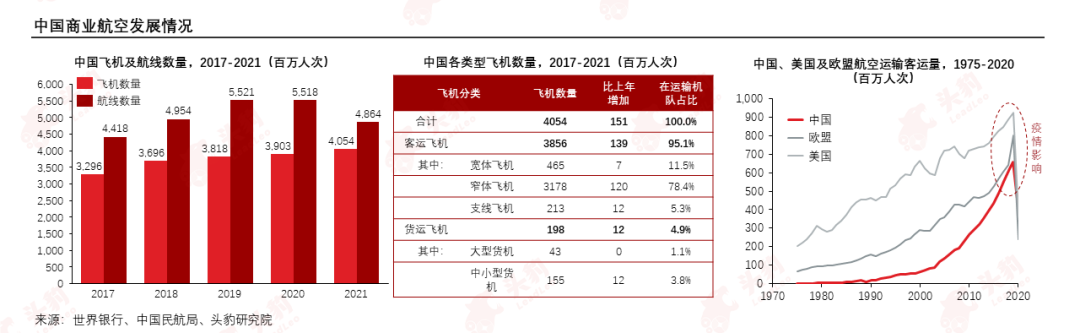

近年來,商業航空機隊仍然保持增長趨勢,預計隨著民航業復蘇進程的加快,商業航空機隊將迎來更快增長,激活對航空零部件需求。

一般而言,國家國防支出增速與國家GDP增速相似,中國的國防支出與GDP增速基本保持一致,國防支出佔中國總GDP的2%左右,在未來,軍事國防支出將持續增加。

中國軍用機數量較之美俄仍然有一定差距,軍用航空作為軍備的重要一環將量質齊升,軍用航空零部件迎來廣闊空間。

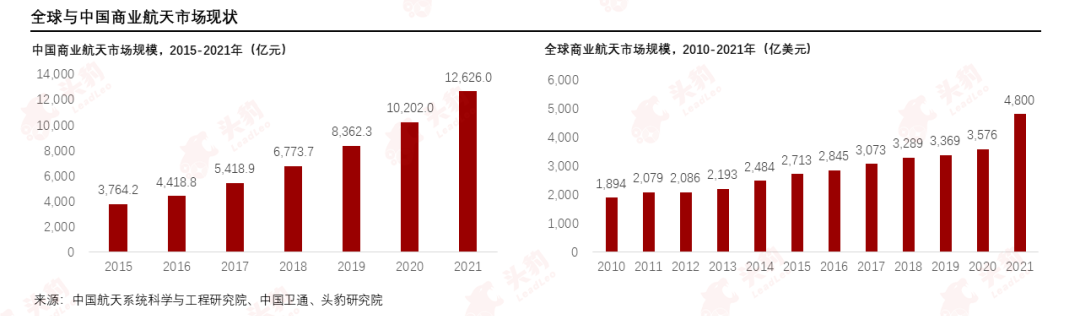

商業航天方面,2015-2021年中國商業航天產業保持著22.4%的年均復合增長率,全球和中國商業航天仍處於發展初期,市場缺口巨大,無論是技術還是應用領域,未來仍有巨大發展空間。

02 航空零部件產業鏈分析

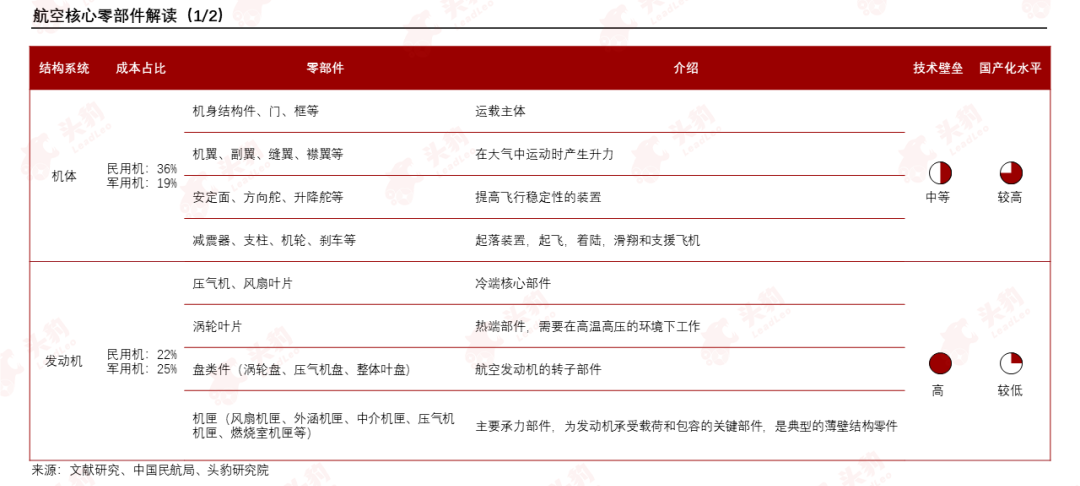

航空核心零部件包括機體、航空發動機、機電系統與航電系統四個模塊,其中航空發動機技術壁壘最高,國產化率最低。

航空零部件產業鏈上遊為原材料供應商、輔助材料供應商,下遊為航空零部件應用領域。中遊航空零部件制造環節,機體與發動機為飛機成本佔比最高的兩個組件系統。

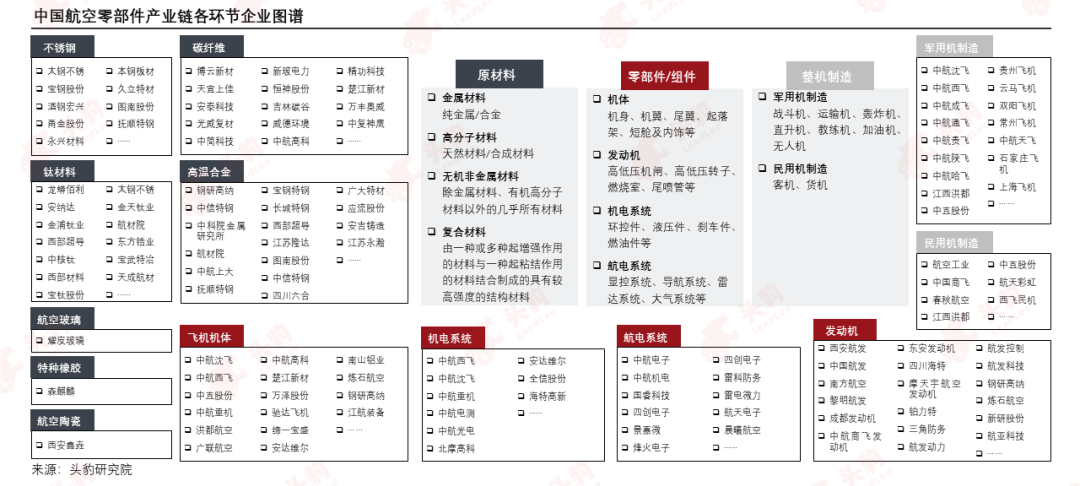

飛機主機廠的内部配套企業是目前國内航空零部件制造業的主要參與者,科研院所與具備生產資質的民營企業形成補充。

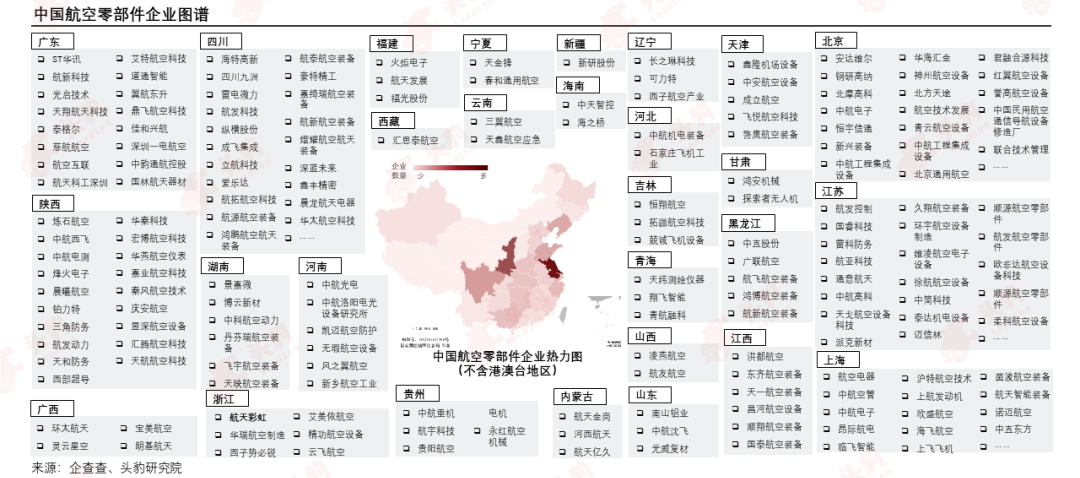

航空裝備制造業具有明顯的整機拉動特點,國内航空零部件制造業的整體佈局與整機制造佈局類似,主要佈局在華南、華中、華東和西南地區。

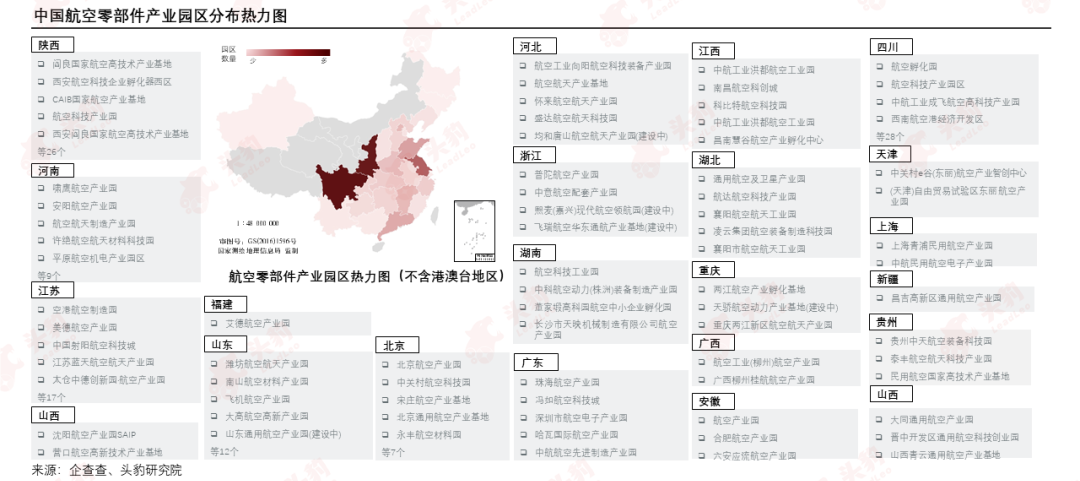

受產業鏈協同效應影響,中國航空零部件產業園區主要佈局在具備航空工業基礎的地區,其中四川和陝西產業園區數量最多。

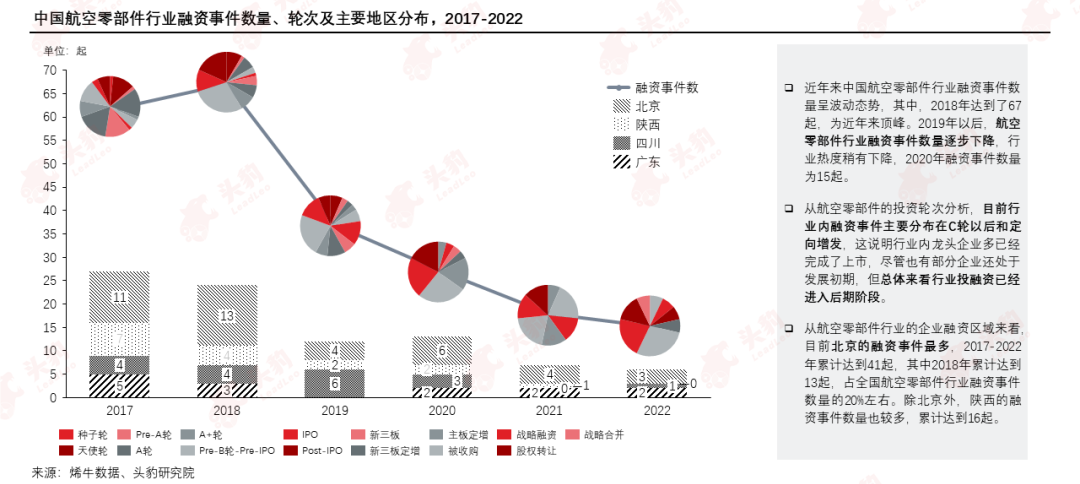

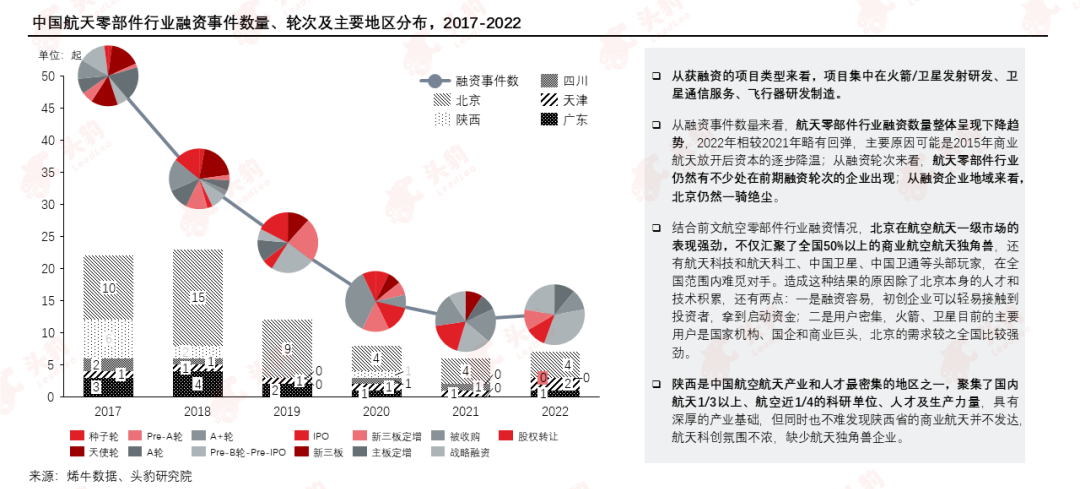

資本市場表現方面,航空零部件融資事件數量呈現逐年下降趨勢,總體來看,行業投融資已經進入後期階段,其中北京地區獲資本關注較多。

03 航天零部件產業鏈分析

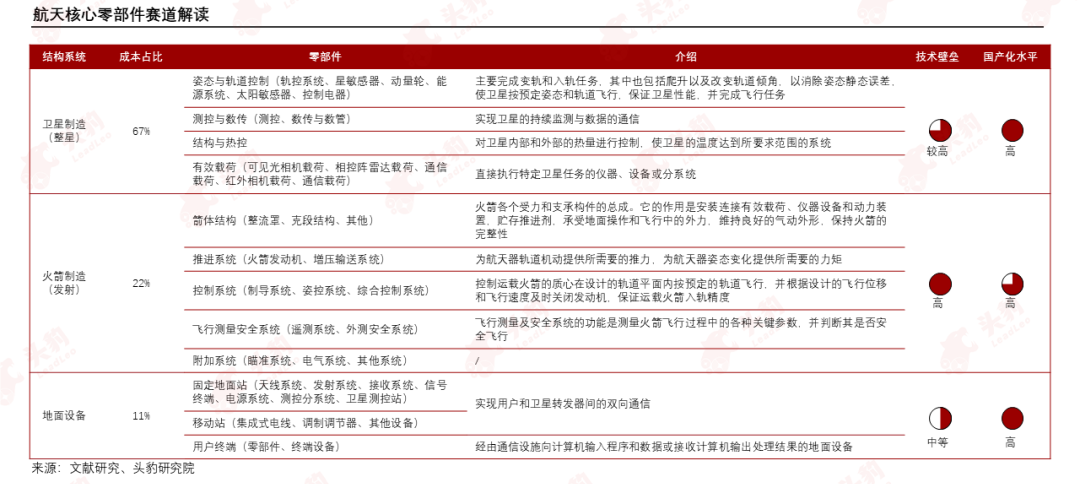

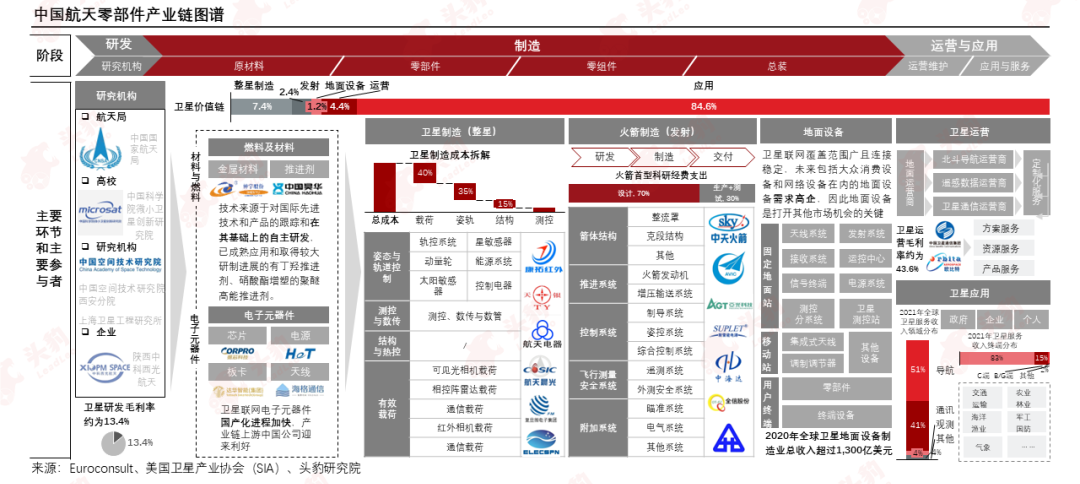

航天核心零部件包括衛星制造、火箭制造與地面設備三大系統,其中衛星整星制造是航天零部件產業中遊成本最高的部分,地面設備佔成本佔比較小。

航天零部件產業鏈較長,上遊為研發環節,中遊為制造環節,下遊為運營與應用環節,其中中遊制造環節較為復雜,包含子環節較多,但價值集中在應用領域,佔衛星價值鏈84.6%。

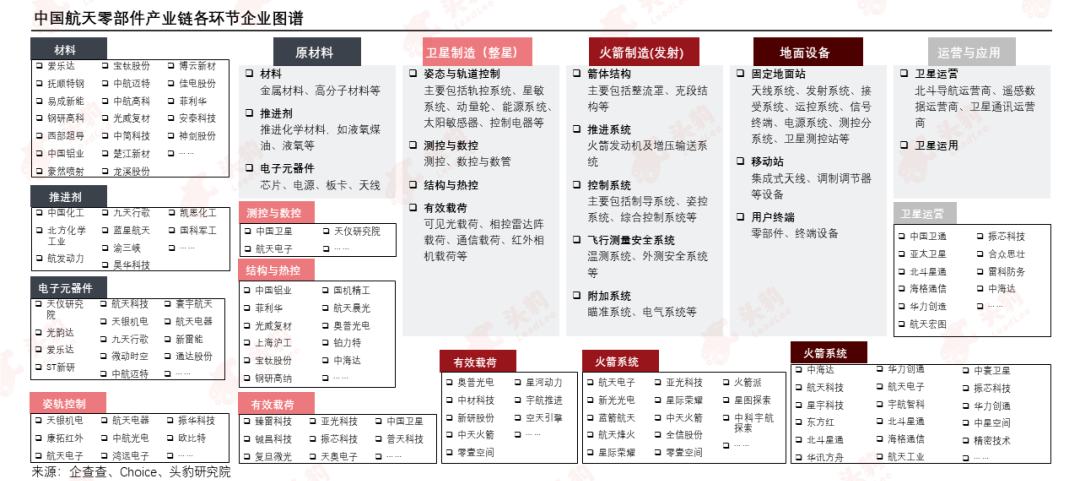

中國航天零部件制造產業鏈的市場參與主體眾多,但受中國商業航天歷史較短因素影響,中遊環節具有規模的企業尤其是上市公司多為國企或科研院所背景。

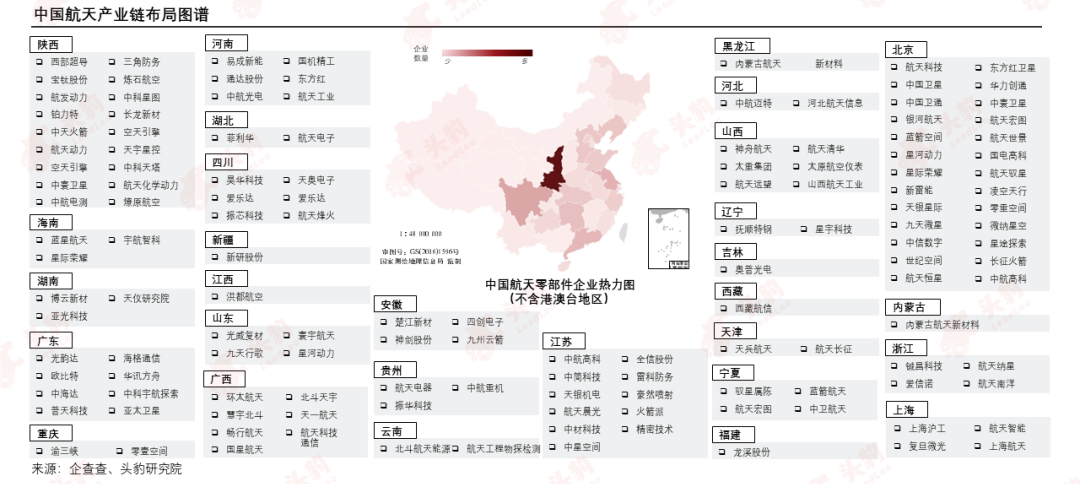

航天零部件企業主要集中在西南、西北及京津冀地區。產業集中於西南西北地區主要受航天工業基礎影響較大,集中於京津冀地區則受資本及商業化因素影響較大。

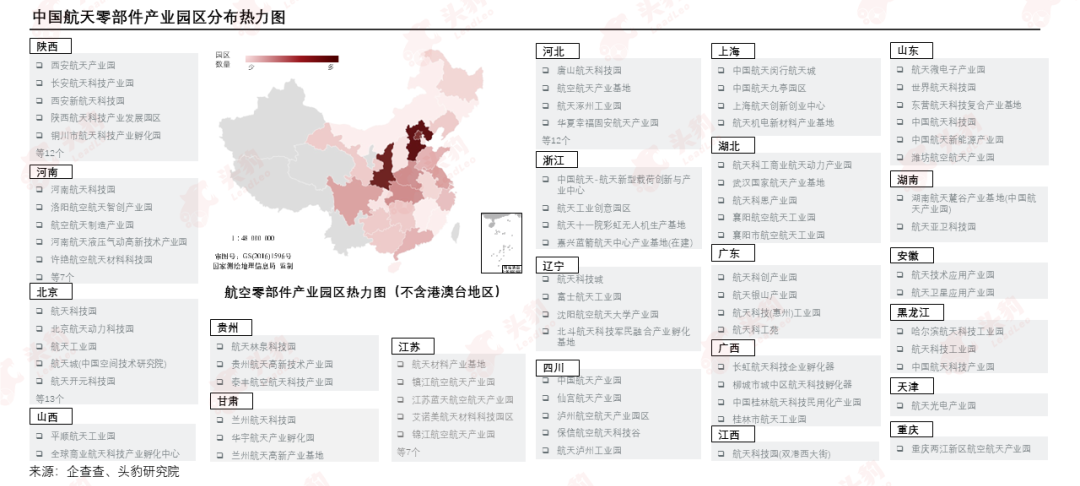

航天零部件產業園區主要佈局在京津冀以及陝西地區,京津冀佈局主要受益於商業航天的發展,陝西佈局主要依託深厚航天產業基礎。

資本市場表現方面,航天零部件行業融資事件數量整體呈現下降趨勢,融資事件地企業域方面,仍集中於北京及陝西地區。

文章來源:頭豹公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)