“刚开始觉得很羞耻,没想到越看越上头。”

当春节档电影还在“各显神通”时,不少年轻人已经开始入坑短剧,制作简单、服化粗糙,土味台词搭配狗血剧情,“主打一个爽字”。

综合多个平台数据显示,今年春节档短剧总消耗达到了8亿元规模,比退出春节档的4部电影总票房加起来还多一倍!

在这些赚的盆满钵满的短剧中,又出现了让人熟悉的名字——咪蒙,其实控的短剧厂牌“听花岛”出品的《我在八零年代当后妈》、《裴总每天都想父凭子贵》都是春节档短剧爆款。

其中,最火短剧《我在八零年代当后妈》,创下了“拍摄耗时10天,后期投入约8万元,上线当日充值超2,000万”的“神话”。

网络剧行业为何能有如此“暴利”?资本神话是否可持续?

01 中国网络剧行业综述

网络剧是指在网络平台上播出的各类剧集,是网络与影视艺术的结合。网络剧是互联网发展的必然结果,亦是信息技术飞跃与大众文化娱乐产品需求结合的产物。

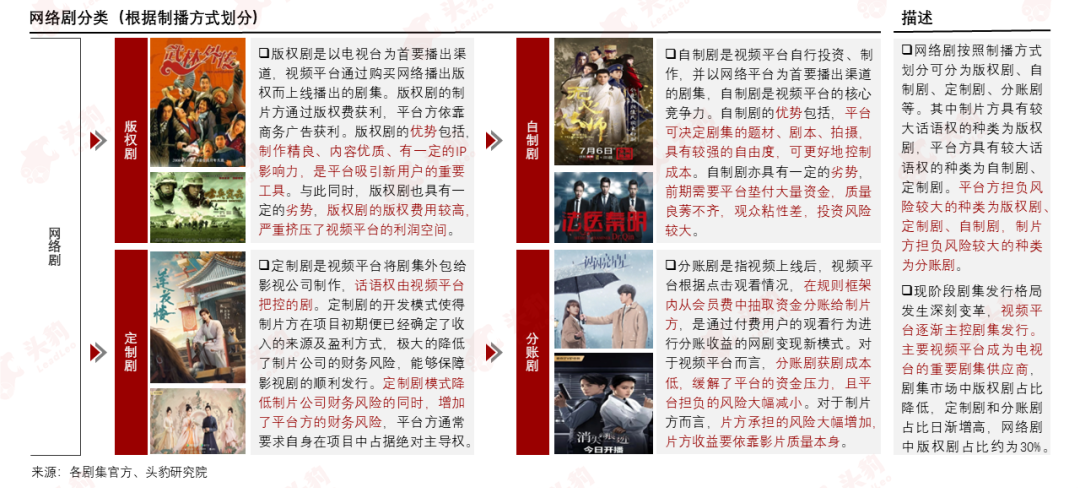

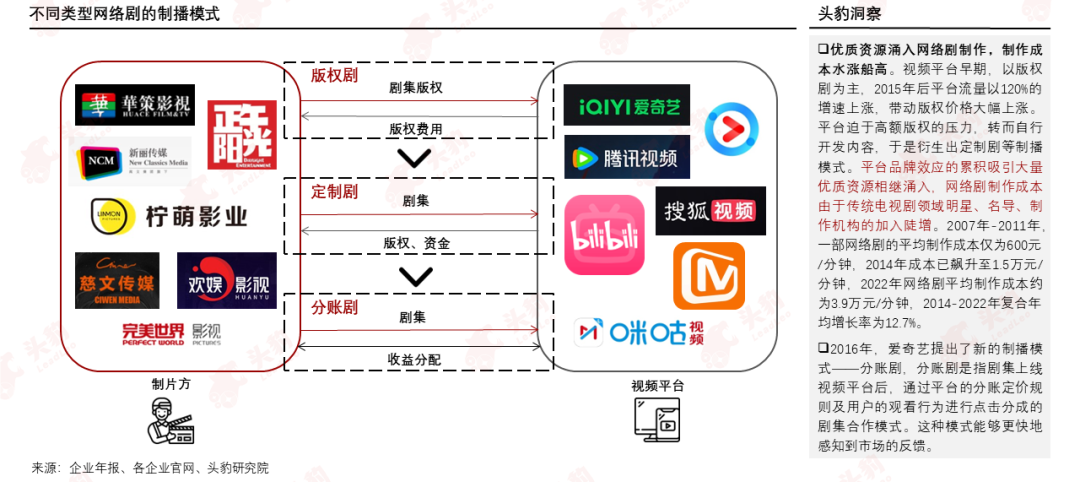

网络剧按照制播方式可划分为版权剧、自制剧、定制剧、分账剧。现阶段剧集发行格局发生深刻变革,主要视频平台成为重要的剧集供应商。

现阶段中国网络剧行业已进入成熟发展阶段,内容注水与同质化严重是该行业面临的主要痛点,“提质减量”成为新主题。

网络剧供给侧结构性调整深化,创作生产提质量、减数量、调结构的趋势进一步增强,提质减量成为推动行业发展的新动力。

网络文学自带流量是剧集成功的有效助力,IP改编逐渐成为网络剧行业的主要模式,现阶段IP改编比例出现下降趋势,行业内涌现出了一批优质剧本。

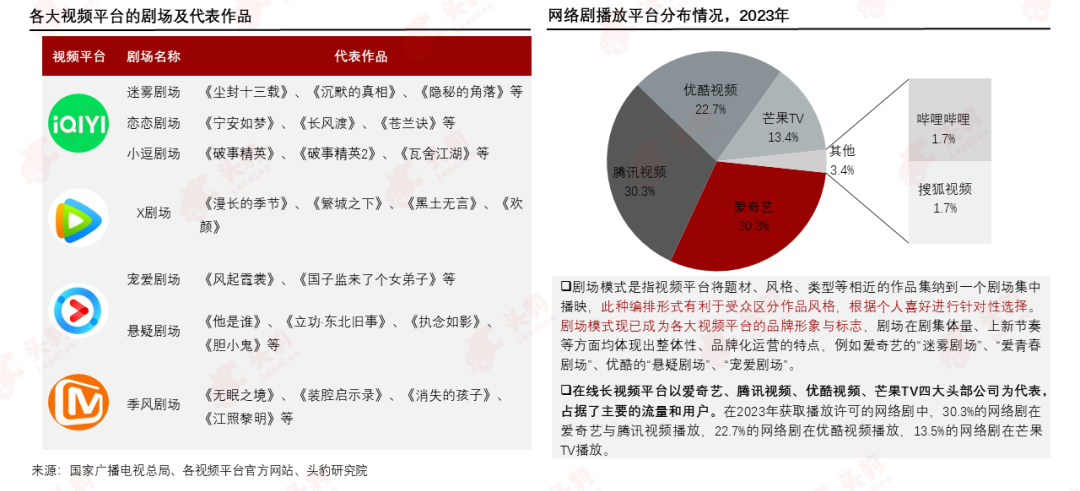

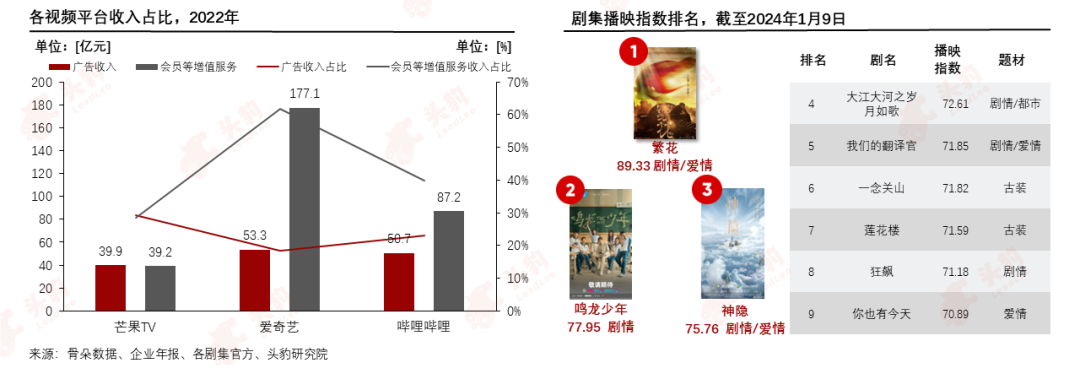

剧场模式已成为各大视频平台的品牌形象与标志,剧场在剧集体量、上新节奏等方面均体现出整体性、品牌化运营的特点,四大视频平台占据了网络剧行业主要的流量和用户。

预计到2028年,中国网络剧行业市场规模将达到178.9亿元,2023-2028E中国网络剧行业市场规模复合年均增长率将达到3.5%。

02 中国网络剧行业产业链分析

网络剧行业产业链上游环节参与者包括传统网文平台、新兴内容生产平台及漫画平台,中游环节参与者主要是影视剧制作公司,下游环节参与者主要是网络视频平台及观众。

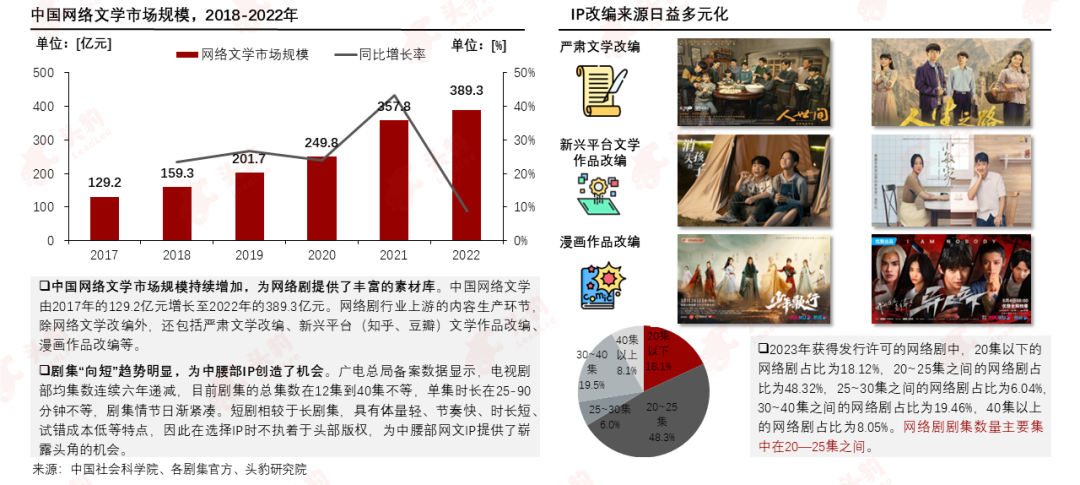

网络剧行业上游是内容生产环节,主要包括原创剧本和IP改编,IP改编比重较大且改编来源日益多元,剧集“向短”趋势明显,为中腰部IP创造了机会。

网络剧行业产业链中游为网络剧制作环节,中游随着优质资源及传统头部影视制作公司不断涌入,制作成本大幅上涨,网络剧趋向精品化发展。

网络剧行业下游为剧集传播环节,视频平台借鉴电视台和电影排播模式,依靠剧场模式增强客户粘性。古装和现实题材剧口碑凸显。

03 中国网络剧行业驱动/制约因素

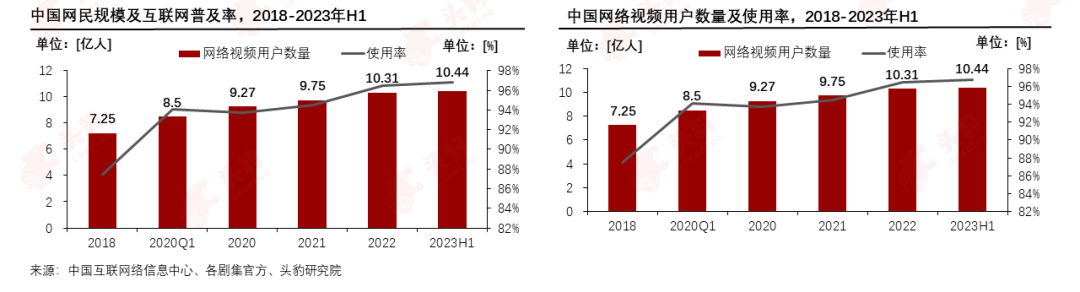

中国网民规模及网络综合视频用户数量的增长为网络剧的发展奠定了坚实基础,网络剧原有IP的粉丝基础为网络剧带来较高热度。

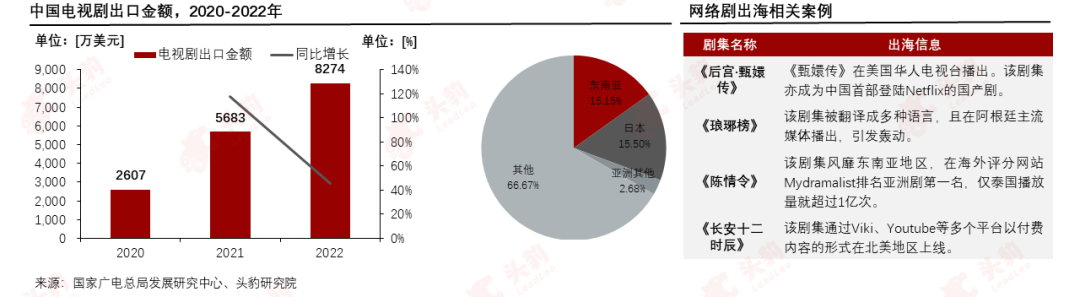

影视传播全球化的背景下,数部爆款网络剧在全球热播,国剧出海热度提升。中国视听新媒体出海平台成为剧集国际传播的新兴力量,网络剧市场有望迎来新拓展。

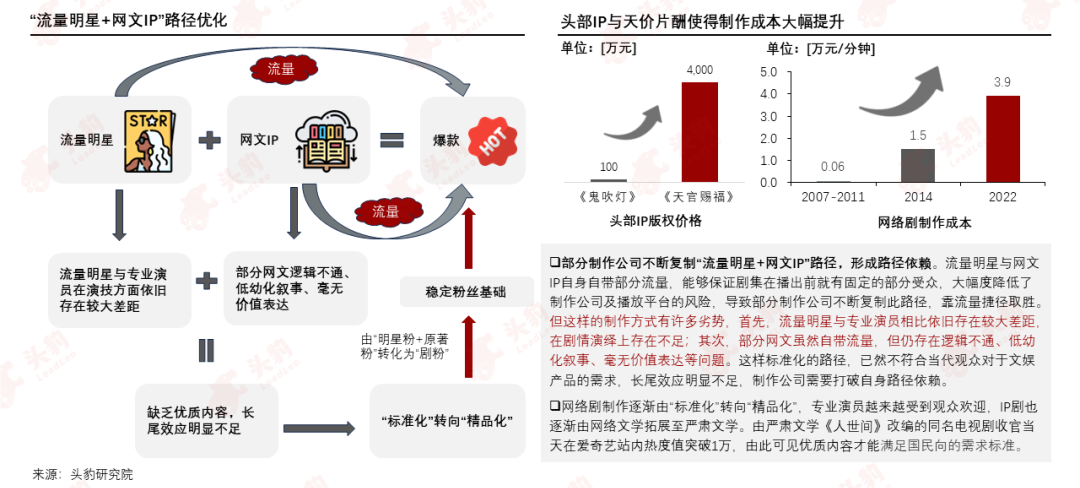

制作公司通过不断复制“流量明星+网文IP”的路径,靠流量捷径取胜,但按照此路径制作的剧集内容质量不高,长尾效应不足,已不符合观众现阶段的需求。

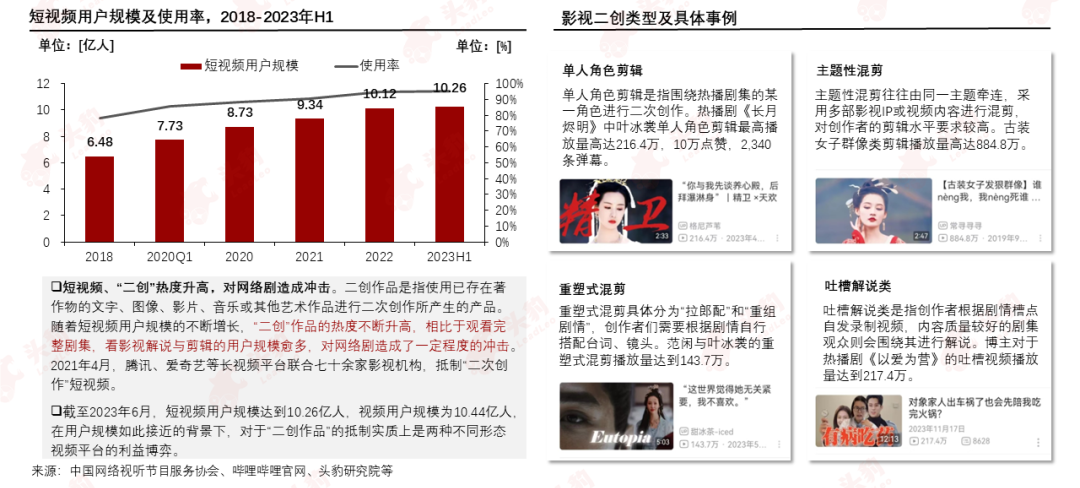

短视频用户规模不断增长,影视剪辑、解说类“二创”短视频作品的热度升高,对网络剧造成了一定程度的冲击。

04 中国网络剧行业发展趋势

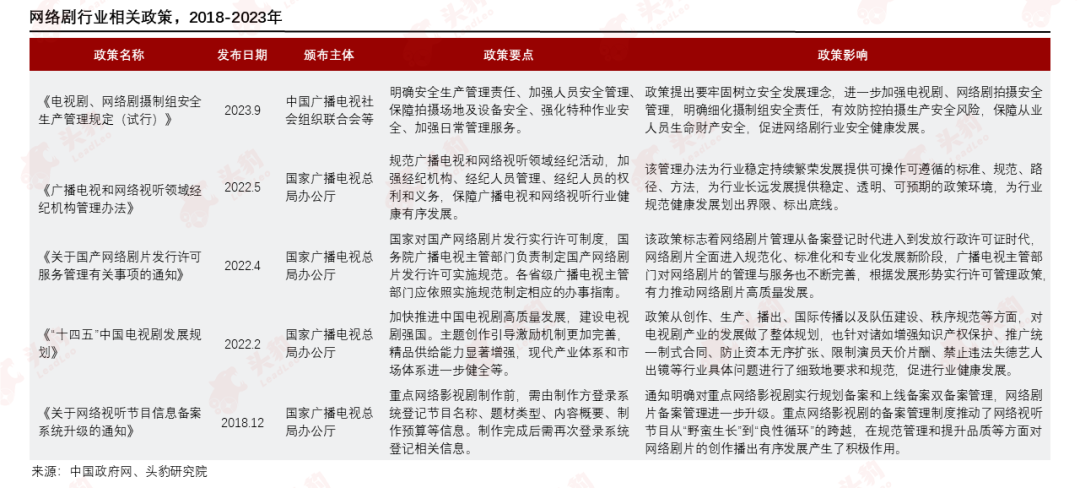

国家广播电视总局对于网络影视剧的管理制度不断优化,推动网络剧由“野蛮生长”到“良性循环”的跨越,为行业稳定持续繁荣发展提供了可操作可遵循的标准。

网络剧行业市场集中度较高,主要原因如下:

1)成立时间较早的传统制作公司具有强大的制作能力与稳定的出品质量;

2)IP改编剧集热度提升,头部制作公司更有能力获取优质IP。

未来随着互联网平台布局产业链,加速行业资源的整合,市场份额或将不断提升。

文章来源:头豹公众号

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)