3月18日午后,中国利郎(01234.HK)公布了2023年全年业绩。随后,公司举行2023年全年业绩发布会。

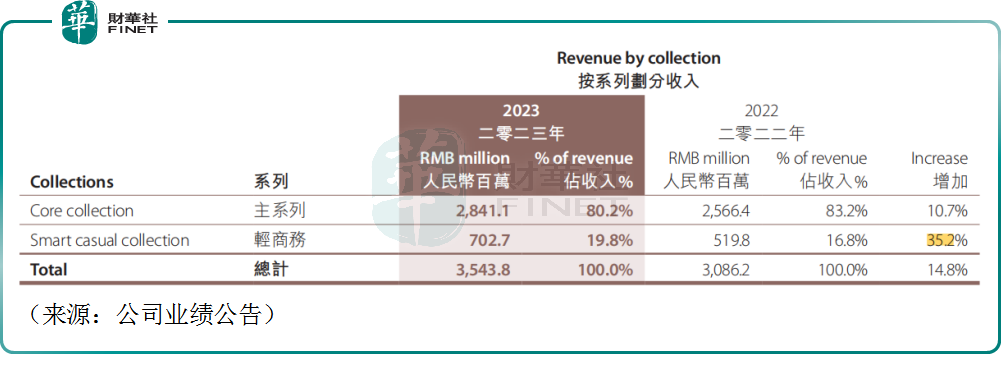

据财报显示,2023年公司实现营业收入35.44亿元,同比增长14.8%,在当前宏观消费复苏缓慢的背景下,公司业绩可圈可点。

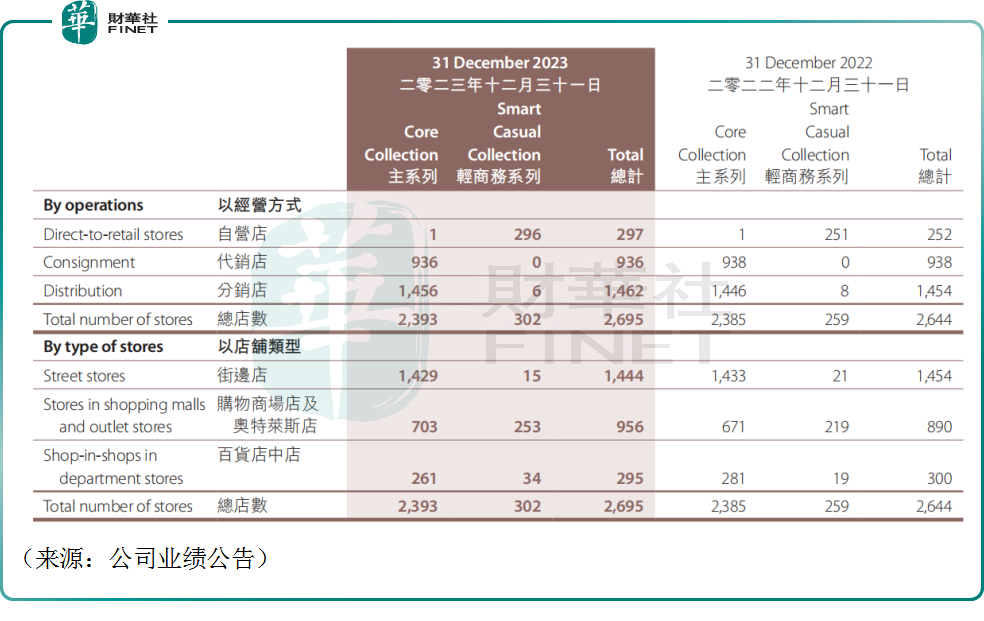

收入增长的背后,和公司渠道的扩张不无关系。截至2023年年底,利郎自营的轻商务门店共296家,轻商务分销门店共6家,主系列店铺共2393家,合计共2695家,净增加51家。

营销方面,公司也是颇具创意。前几年,中国利郎成为韩寒新作电影《四海》官方男装合作伙伴,邀请其与李诞演绎广告片《新商务时代的惑与思》。利郎品牌还曾作为服装行业唯一指定赞助商,连续三季携手知名综艺IP《披荆斩棘的哥哥》,“有颜有型有气场,哥哥都在穿利郎”的广告词甚为洗脑,并签下高瀚宇和白举纲两位年轻哥哥作为品牌挚友。

一系列的举措,也使得利郎品牌成功破圈,扩大了品牌在年轻人群中的知名度,培养了“简约男装”在消费者心智中的影响力。这或许也是服装行业分化、不少企业深陷亏损泥潭的背景下,中国利郎的业绩韧性十足的原因之一。

产品端,公司曾推出轻时尚“利郎LESS IS MORE”系列,以青年商务通勤风,向年轻消费者传递“简约男装”品类的消费文化。2023年全年,在新开店铺较多和高端系列产品销售比重增加的带动下,利郎LESS IS MORE系列(轻商务)的营业额大幅增长35.2%,这也为公司的营收增长贡献不菲。

公司管理层在业绩会上表示,近年来,公司旗下发力购物中心渠道,购物商城店的占比逐步增加,此举在提供更多销售额的同时,更能彰显品牌的定位,与年轻人的消费趋势不谋而合。

财报显示,截至去年末,中国利郎总店铺面积达42.95万平方米,其中879家购物商城店,占店铺总数目约32.6%,约占总店铺面积35.1%。

此外,公司管理层还透露,公司正积极回应新零售发展趋势,大力发展兼具互动性和娱乐性的直播带货销售模式,提升消费者的网上消费体验,并增强购买意欲,叠加自营网店和微商城业务发挥在线线下的互补优势,年内电商实现优于整体的17.6%增长。

得益于公司产品和渠道端的发力,2023年中国利郎实现年度利润5.30亿元,同比增长18.4%,毛利率高达48.2%,相比上一年度提升2.2个百分点。

值得一提的是,中国利郎派发末期股息每股13港仙及特别末期股息每股5港仙,连同已派发的中期股息,全年每股派息合共36港仙,较去年上升12.5%。

在关于未来派息策略是否随业绩变动而调整的问题上,管理层在业绩发布会上明确指出,会维持稳定的派息比率。

对于未来开店方面,中国利郎管理层表示,计划今年净增加100至200家门店。2023年公司净增加门店数为51家,意味着2024年净增门店数最少翻一番。

此外,管理层还透露,力求新零售业务在2024年同比增长20%以上,整体销售增长15%;公司计划完成400家门店的第七代装修工程,以加强品牌形象并提升消费者的购物体验。

值得一提的是,良好业绩表现及2024年积极展望未能获得投资者认可。在业绩公布之后,中国利郎的股价表现疲软,3月18日,公司股价下挫3.63%,报收4.25港元/股,市值达50.89亿港元。有投资者认为,前几天公司股价小幅走强,资本市场对于业绩表现或早有预期。另有投资者担忧,净增100至200家门店计划及400家门店的装修工程恐会给公司年内盈利产生压力。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)