3月20日,港股的生物科技板块分化明显,北海康成-B(01228.HK)、健世科技-B等公司遭遇下跌,而润迈德-B、基石药业-B(02616.HK)等公司迎来上涨。

不过,板块表现最好的其实是刚刚上市的荃信生物-B(02509.HK),开盘一度疯涨逾42%,此后虽然遭遇回落,但截至收盘涨幅仍有23.74%,这也引起了投资者的广泛关注。

业绩持续亏损,IPO“补血”

荃信生物成立于2015年,是一家完全专注于自身免疫及过敏性疾病生物疗法的临床后期阶段生物科技公司,产品管线涵盖了在中国自身免疫和过敏性疾病有明显医疗需求的四个主要领域,即皮肤、风湿、呼吸道及消化道疾病,拥有两个自行开发的核心产品QX002N及QX005N,就核心产品有19项专利及专利申请。

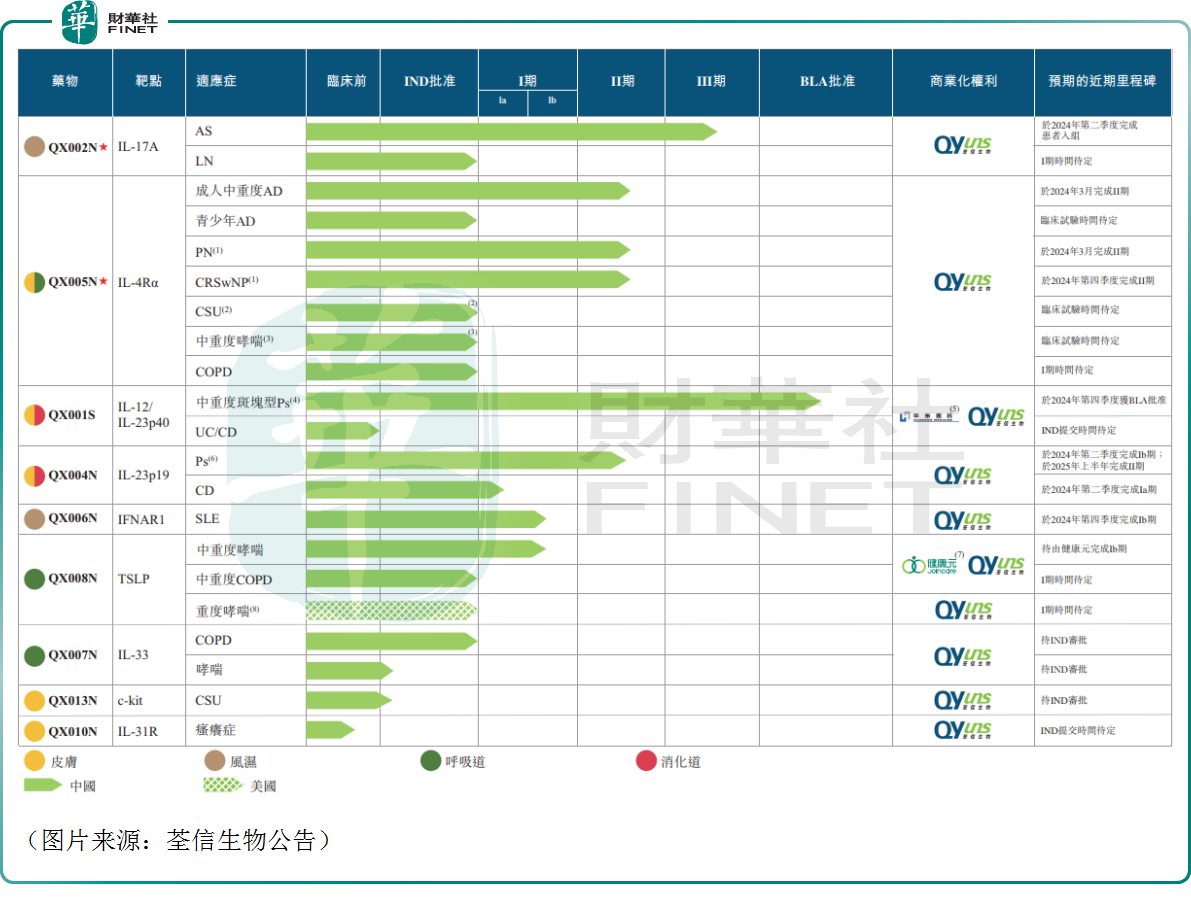

除核心产品外,荃信生物还有其他7种管线候选药物,其中4种处于临床阶段,详情见下图。

在顺利上市后,荃信生物也获称“港股自免第一股”,同时亦是2024年上市的首个“18A”公司。

而由于还未实现商业化,荃信生物目前没有取得任何的收入。但是,研发新药相当“烧钱”,荃信生物因此陷入了持续亏损之中。

根据全球发售文件,荃信生物2021年、2022年、2023年的归母净亏损分别为4.11亿元(人民币,下同)、2.98亿元、5.08亿元。

各期内的研发费用分别为1.52亿元、2.57亿元、3.64亿元,研发开支的增加主要是由于候选药物临床前及临床研究推进及扩展。

需要指出的是,虽然荃信生物在持续亏损,但亏损额相较于许多同行而言不算太大。

值得一提的是,荃信生物的公告显示,截至2023年末,其现金及现金等价物为2.16亿元。

通过此次IPO,荃信生物募资2.39亿港元,最终募得净额1.63亿港元,可为荃信生物补充“血条”。

产品管线潜力如何?

从商业化前景来看,其核心产品QX002N优先开发的适应症是强直性脊柱炎(AS),目前已处于临床三期。

根据弗若斯特沙利文的资料,于2022年,中国的AS患者人数为390万人,估计于2030年将达到400万人。于2022年,中国AS药物市场规模为18亿美元,预计到2030年将达到65亿美元,复合年增长率为17.4%。

不过,中国AS药物市场内的厂家不少,荃信生物需要面临跨国制药公司获批生物药物的激烈竞争以及在中国用于AS的临床开发候选药物的潜在竞争,包括阿达木单抗及多种阿达木单抗生物类似药及拟定生物类似药,以及司库奇尤单抗及依奇珠单抗等。

从时间节点来看,荃信生物的进展也落后于恒瑞医药、智翔金泰,如下图。

另一款核心产品QX005N的研发进展落后于QX002N,最快的成人中重度AD、PN、CRSwNP适应症均处于临床二期阶段。

虽然这些适应症的中国市场规模也在持续增长,但已经有相应的药品实现上市,且还有很多潜在的药品正处于研发之中,竞争同样异常激烈。

除了这两款核心产品外,荃信生物另一款值得关注的产品是可能最早实现商业化的QX001S。

资料显示,QX001S是荃信生物预期的首个商业化药物,亦是首个在中国提交BLA的国产乌司奴单抗生物类似药,且可能是在中国首个获批的乌司奴单抗生物类似药之一,靶向IL-12/IL-23p40并获全球广泛视作治疗Ps的主要疗法之一。

不过,荃信生物也指出,预期QX001S在商业化后将面临激烈竞争,尤其是考虑到中国的另外两种乌司奴单抗生物类似药候选药物在与我们的III期试验相近的时间开始其III期临床试验。

可见,这款产品能否抢在竞品之前率先上市对荃信生物很重要。

结语

作为一家临床阶段的创新药企,荃信生物对资金十分饥渴,成功迈入资本市场对公司来说是一个重磅利好消息。

不过,荃信生物需要面对的困难依然不少,其拥有的资金并不算特别充裕,后续的研发、商业化仍需耗费大量资金,当下最值得关注的依然是QX001S能否尽快上市,并打开销路。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)