近日,快手(01024.HK)、拼多多(PDD.US)以及港股“股王”腾讯控股(00700.HK)纷纷披露了2023年业绩情况。

3月20日港股盘后,腾讯控股公布了2023年四季度及年度业绩,并举行了业绩发布会。数据显示,期内腾讯控股有一些不足之处,但亮点也不少。

而从资本市场的反馈来看,3月21日,腾讯控股迎来跳空高开,一度涨逾3%。

游戏业务拖后腿,广告业务表现亮眼

财报显示,四季度,腾讯控股实现营收1552亿元(人民币,下同),同比增长7%,环比微增0.4%;实现归母净利润270亿元,同比下降75%,环比下降25%;经调整归母净利润为427亿元,同比增长44%,环比下降5%。

总的来看,业绩表现比较平淡,收入增速回落到个位数,唯经调整归母净利润表现还不错。

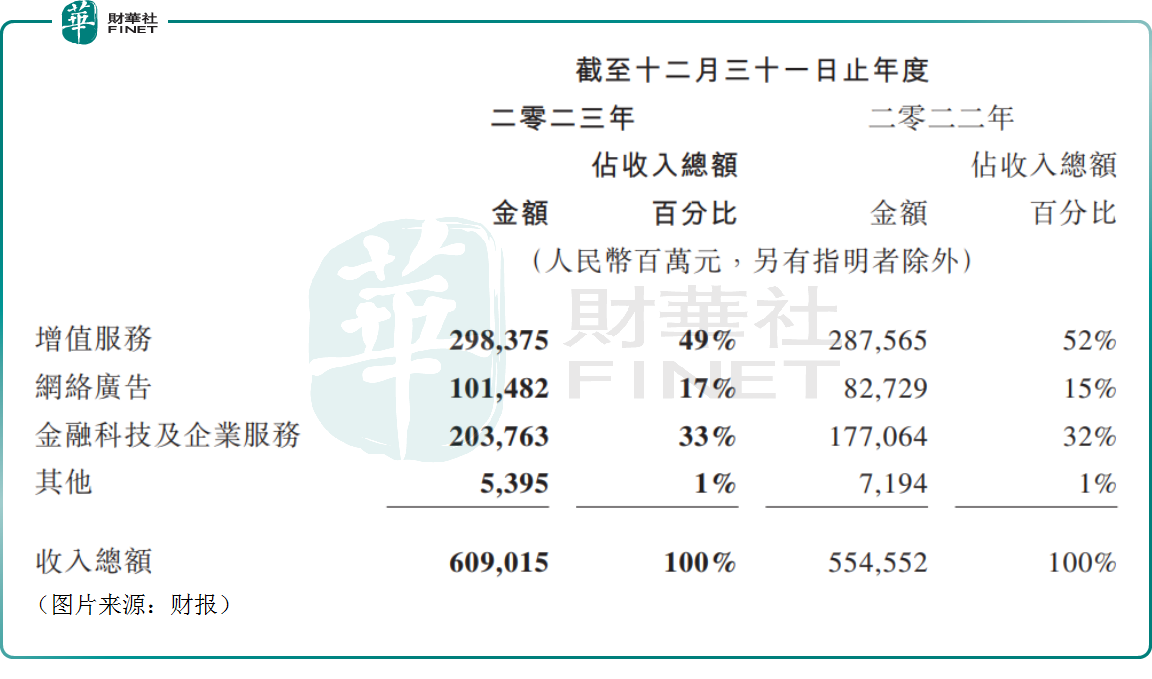

年度数据方面,腾讯控股实现营收6090亿元,同比增长10%;实现归母净利润1152亿元,同比下降39%;经调整归母净利润为1577亿元,同比增长36%。

据了解,腾讯控股于2022年取得投资收益1163亿元,而2023年则是投资亏损了61亿元,对利润端的影响极大。另外,腾讯2023年占联营公司及合营公司的盈利为58亿元,上年则为亏损161亿元。

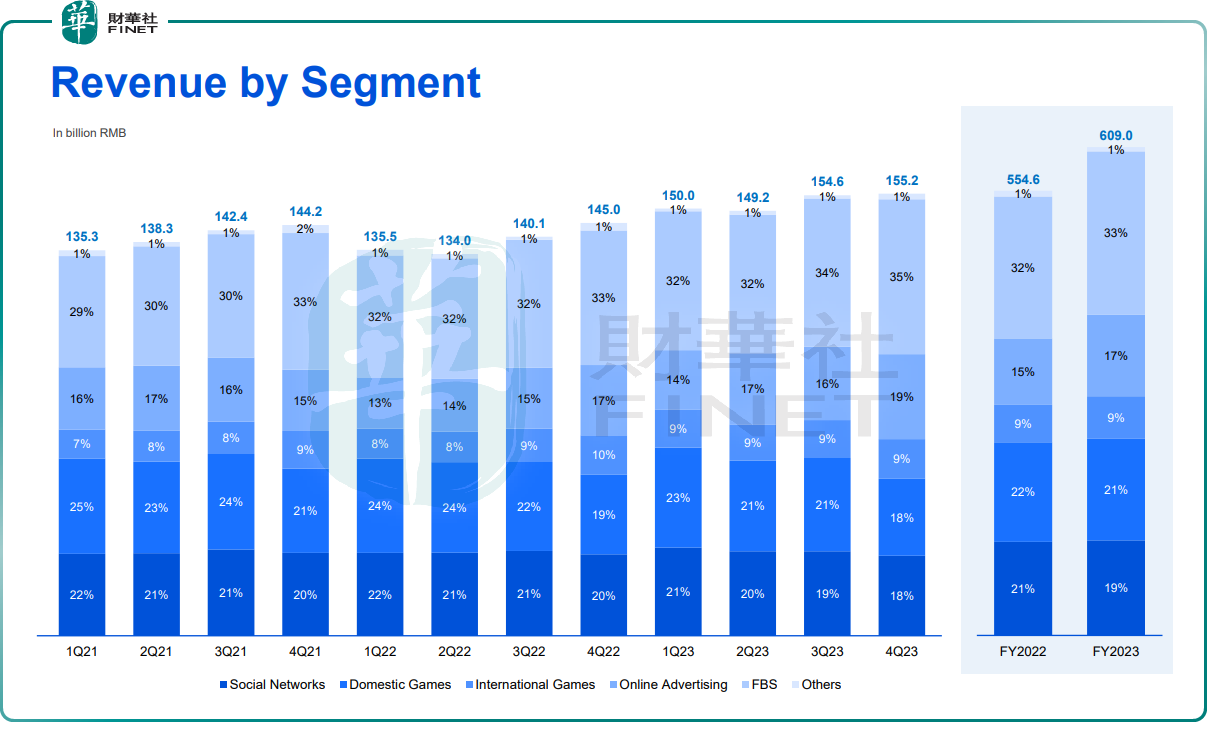

分业务来看,增值服务收入同比增长4%至2984亿元,占营收的比重下降3个百分点至49%。

不难发现,增值服务收入增速还要低于整体营收的增速,游戏拖了后腿,尤其是四季度。继续细分,国际市场游戏收入增长14%至532亿元,排除汇率波动的影响后增幅为8%;而本土市场游戏收入增长2%至1267亿元;社交网络收入同比增长1%至1185亿元。

其中,四季度腾讯本土市场游戏收入下降3%至270亿元。腾讯在财报中解释,由于《王者荣耀》及《和平精英》的贡献减少,部分被近期推出的游戏(如《无畏契约》及《命运方舟》)的贡献所抵销。社交网络收入下降2%至282亿元,由于音乐直播及游戏直播服务收入下降,部分被音乐付费会员及小游戏平台服务费收入增长所抵销。

对于四季度游戏业务表现不佳,市场找有预期。就在今年1月,腾讯董事会主席兼CEO马化腾曾在公司年会上谈及游戏业务,他表示过去一年,腾讯游戏受到了很大挑战,“新生代游戏公司层出不穷,从玩法类到内容类的转变,我们一时无所适从”。彼时,市场就对腾讯2023年业绩表现持有谨慎态度。

对于2024年游戏业务的表现,腾讯管理层在业绩会上透露,将迎来改善。腾讯管理层指出,国内监管机构明确表示草案旨在为游戏行业发展提供健康环境,而非限制。公司作为游戏行业的活跃投资者,看到大型游戏具有长寿和强大的用户群,预计这些游戏将经历反弹,相信游戏收入将从2024年第二季度开始改善。

管理层还透露计划通过三种策略来推动网络游戏的中期增长:1)重组并改变现有游戏的领导层以提高收入,如Supercell游戏的重组;2)货币化已有庞大用户群的游戏;3)推出迭代成功的大预算游戏。中期增长将取决于这些策略的成功程度。

2023年,金融科技及企业服务收入同比增长15%至2038亿元,占营收比例为33%。金融科技服务收入实现了双位数增长,得益于支付活动增加及理财服务收入增长。企业服务收入也实现了双位数增长,得益于视频号带货技术服务费的收取以及云服务的稳步增长。

在业绩会上,腾讯管理层称,随着数字经济时代的不断演进,公司正积极聚焦于金融科技战略,以支付平台为核心,致力于构建更完善的生态系统,为中小企业数字化转型和消费者提供更便捷的支付服务。公司将推出新的支付技术,例如掌上支付,以提高支付服务的便利性。同时,公司还将改善外国人在中国的支付体验,以促进中国旅游业的发展。

另外,网络广告收入同比增长23%至1015亿元,占营收的比重达17%,表现亮眼。

腾讯指出,网络广告收入增长受视频号及微信搜一搜的新广告库存以及公司的广告平台持续升级所带动。除了汽车行业外,所有重点广告主行业在公司的广告平台上的广告开支均有所增加,其中消费品、互联网服务及大健康行业的开支显著增加。

还有哪些看点?

众所周知,最近一年多的时间,AI浪潮风起云涌之下,大模型是每个互联网巨头的必争之地。

腾讯控股也发布了自研基础模型腾讯混元,并采用混合专家模型结构将其扩展为万亿参数规模。腾讯控股称,混元大模型已发展成为领先的基础模型,在数学推导、逻辑推理和多轮对话中性能卓越。

在业绩会上,腾讯高管也表示,混元模型的应用前景广阔,尤其是在内容驱动的业务领域,如短视频、长视频和游戏等。因此,文本转化为长视频是未来重点关注的领域,公司计划借鉴Sora模型在文本到长视频方面的成功经验,进一步推动混元大模型的发展,不断提升内容创作与变现的效率。

腾讯管理层还指出,AI技术在广告业务中带来了显著的收入效益,AI驱动的广告技术平台为更准确的广告定位和更高的广告点击率做出了贡献。

此外,企业微信和腾讯会议部署了生成式AI功能,并增强商业化。

视频直播和短视频也是近些年极其“吸睛”的新兴领域,影响深远,腾讯旗下的视频号被寄以厚望。

财报显示,视频号总用户使用时长翻番,得益于推荐算法优化下日活跃账户数和人均使用时长的增长。腾讯为视频号创作者提供了更多的变现支持,如促进直播带货,以及将创作者与品牌进行营销活动的匹配。

值得注意的是,除了业务层面外,腾讯控股的分红和回购也是投资者非常在意的地方。

财报显示,腾讯建议派发截至2023年末的股息为每股3.40港元(总额约等于320亿港元),增长42%,并计划将股份回购规模至少翻倍,从2023年的490亿港元增加至2024年的超1000亿港元。

面对南非大股东的“减持无期限”,腾讯控股直接用超级回购和分红“管上”也是相当豪横且不差钱了。

而在业绩会上,腾讯管理层称,分红及回购计划得到了公司2023年全年240亿美元的自由现金流、570亿美元的现金总额和1260亿美元的投资组合的充分支持。

结语

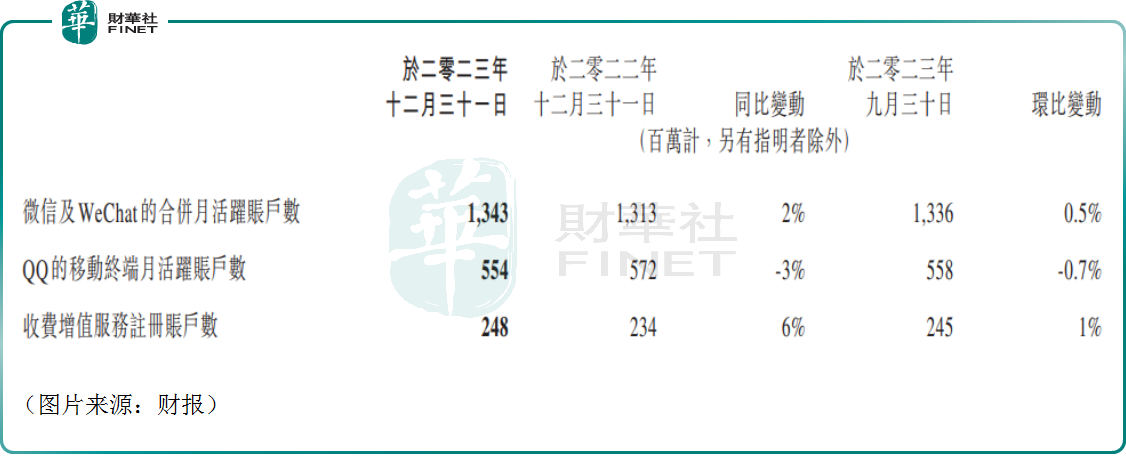

腾讯控股之所以在互联网江湖立于不败之地,最关键的还是公司在社交领域的霸主地位,其中微信和QQ功不可没。

数据显示,截至2023年末,微信及WeChat的合并月活跃账户数同比增长2%至13.43亿,QQ的移动终端月活跃账户数同比下降3%至5.54亿。

总的来看,腾讯在社交领域的用户基础依然稳固。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)