全球領先的優質鞋履和皮具開發及制造商九興控股有限公司(股份代號:1836.HK)面對充滿挑戰的市場環境,2023年仍然交出一份亮眼的成績表,在客戶組合優化及營運效益提升下,年度經調整純利按年激增23.5%至1.48億美元,同時提前實現「三年規劃」的經營利潤率目標,展現出強大的經營韌性及增長潛力。

九興控股在2023年初啓動了聚焦業務增長及提升利潤率的「三年規劃」,旨在指引和驅動公司未來的業績增長。其中的目標包括:在2025年年底前實現10%的經營利潤率及稅後利潤年度增長率低十位數百分比。在規劃實施的第一年,儘管零售環境普遍疲弱及公司的部分主要運動類别客戶於年内進行去庫存,九興控股仍比原訂計劃提前實現了這兩個指標。

高端轉型及控本增效成果顯著 九興屬攻守兼備的優質消費股

通過提升工廠成本控制及工人效率,減輕運動類别的出貨量下降對財務的影響。九興年内的經營利潤率按年提升2.4個百分點至10.7%。

九興控股去年業績逆勢增長,很大程度上得益於公司高瞻遠矚的業務轉型。公司把握市場趨勢積極拓展奢華及高端時尚類别客戶,高端產品的業務進展良好,支持公司在整體零售行業低迷的情況下,實現業績的飛躍。隨著高端產品的佔比增加,公司鞋履產品的平均售價顯著上升4.2%,同時毛利率提升3個百分點至24.6%。

在強勁的業績支持下,公司持續提高對股東的回報,宣派2023年末期股息每股61港仙,較2022年末期股息45港仙大幅上升35.6%﹐全年股息達每股普通股103港仙﹐維持公司相對於經調整純利的正常派息率約70%。股息收益率更高達9%,相當吸引。

九興控股的盈利增長勢頭旺盛,加上富吸引力的股息收益率,是同時兼備攻守優勢的優質消費股。

持續完善產業佈局 業績增長前景可期

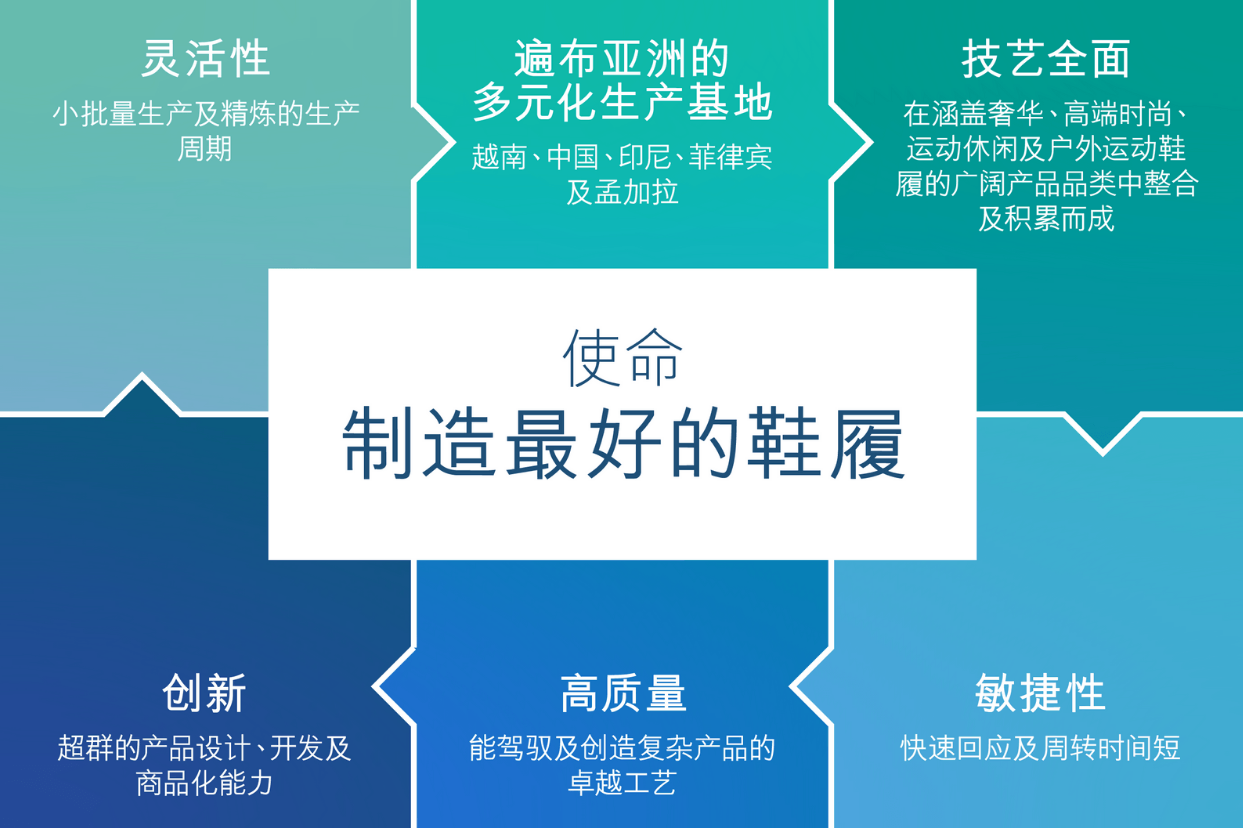

作為全球享譽盛名的鞋類和皮具制造商,九興控股以其頂尖的產品設計和商業化能力,以及「精巧工匠」工藝和對質量的嚴格保證,受到眾多知名國際品牌的青睐,產品涵蓋奢華、高端時尚、運動休閑及戶外運動鞋履。九興控股的客戶不僅涵蓋了 Balenciaga、 Balmain、 Lanvin、 Jimmy Choo、 Michael Kors及 Tory Burch等時尚大牌,還包括Nike、Saucony、Timberland、UGG等運動及鞋履品牌巨頭。客戶及產品組合的多樣性,突顯了公司在滿足品牌需求方面的卓越工藝。

雖然去年運動產品行業去庫存化為鞋履制造業帶來了一些挑戰,但九興控股在奢華及高端時尚產品領域的強勁表現有效抵銷了部分運動品牌客戶削減庫存的影響。公司將持續擴大並多元化其客戶組合,通過吸引更多奢華及高端時尚類别的新客戶來增加其銷售收入及提升利潤。據了解,憑借卓越的產品質量及無與倫比的工藝,公司目標是於2025年將奢華及高端時尚類别客戶的銷售佔比提高至約40%。

九興控股對未來發展充滿信心,公司預計於2024年將保持強健的毛利率及經營利潤率水平,並繼續實現三年規劃設定的目標。作為三年規劃的一部分,由於公司進一步改善產品類别組合,其非運動鞋履制造設施將繼續以接近飽和的狀況運營。因此,隨著工人技術水平提高,公司計劃從越南工廠轉移至在印尼梭羅市產能正在提升的新鞋廠,包括生產部分的時尚類别產品。

九興控股集團執行長齊樂人先生表示:「即使全球經濟環境或仍低迷,但對於公司持續擴大利潤率及於二零二四年繼續達成三年規劃中設定的目標,我們仍然感到樂觀。我們亦預料,在二零二四年我們的運動鞋履訂單將會有所回升。」

多元化生產基地抗逆力強 強健淨現金緊握機遇

九興控股前瞻性多元化佈局生產線,大大增強了公司在成本控制和經營效率方面的優勢。公司的成熟及廣泛生產基地遍及中國、越南、印度尼西亞、菲律賓和孟加拉國,不斷擴展的高效生產網絡將持續增強公司的抗逆力和快速適應市場變化的能力。

除了強勁的盈利動能,九興控股的另一大優勢是強健的淨現金實力,因此公司可以充分抓住市場機遇,同時應對挑戰。截至2023年12月31日,公司擁有凈現金達2.87億美元,其中約1.4億美元現金已預留用於建設孟加拉新工廠及印尼新運動鞋工廠。

另一方面,公司積極培養新的增長點,將繼續發展其新的手袋和配飾制造業務,整合及規範其在越南及菲律賓的生產基地,務求在款式及產品組合方面能達至「歐洲傳承品牌」的標準。九興控股致力成為優質客戶的整體解決方案供應商,並在類似的業務領域内探索協同效應。

同時,九興控股正在縮減品牌業務的規模,從而專注於其主要優勢和能力。公司已經結束其在歐洲的零售店鋪,並將在未來兩年進一步精簡在中國大陸餘下的零售業務。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)