3月22日,禅游科技(02660.HK)一度放量大跌逾28%,截至收盘,该股收跌24.63%至3.58港元/股,距离去年年底的5.88港元/股高点累跌已近40%。

就于昨日,禅游科技才刚刚向市场交出了一份看似不错的“成绩单”

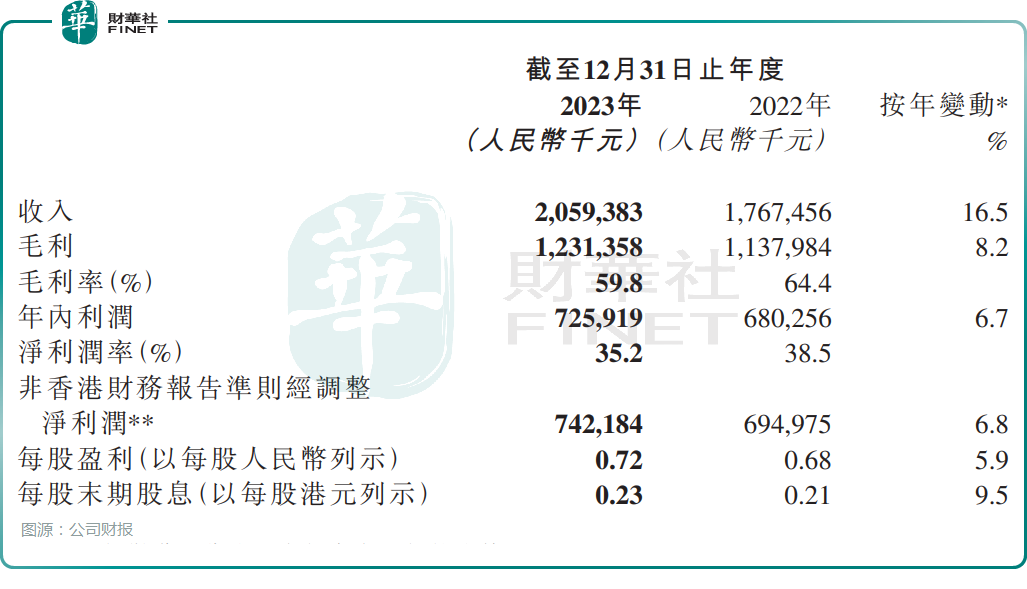

截至2023年12月31日止年度报告显示,禅游科技取得收入20.59亿元(人民币,下同),同比增加16.5%;年内利润达7.26亿元,同比增长6.7%;经调整净利润为7.42亿元,同比增长6.8%,均创下上市以来新高。

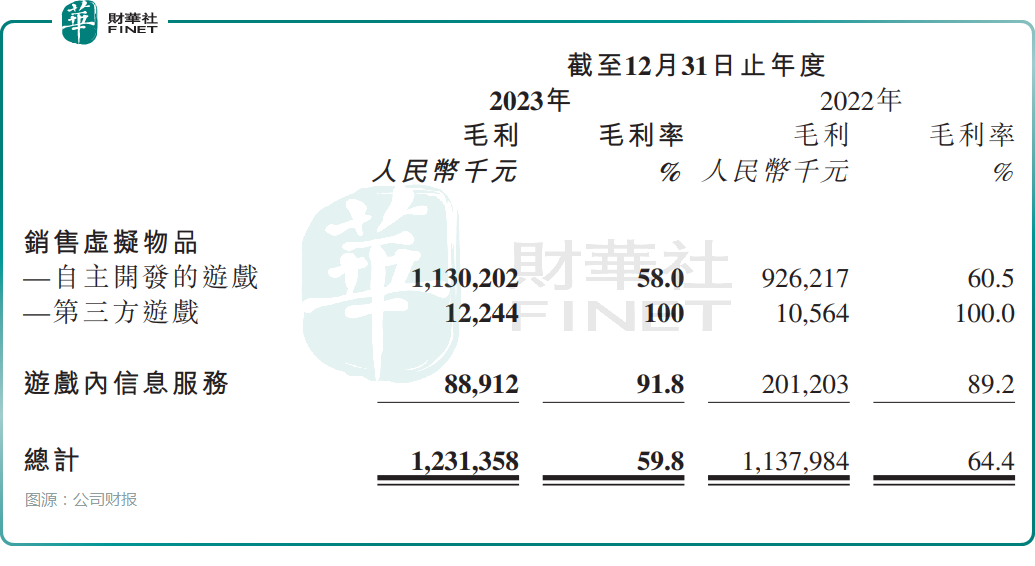

从毛利率角度分析,禅游科技的整体毛利率却呈现回落趋势,由2022年的64.4%下滑至2023年的59.8%,这或是引爆今日其股价大跌的部分因素。

公司解释称,毛利率减少主要是由于毛利率较高的游戏内信息服务的收入下降,而该业务收入下降导致整体毛利率下降。另一方面是渠道成本上升。

资料显示,禅游科技是一家手机游戏开发商和运营商,特别专注于棋牌及其他休闲手机游戏,旗下知名游戏包括《禅游斗地主》和《指尖四川麻将》。

2023年,禅游科技推出了6款棋牌游戏,并在海外推出6款游戏。截至2023年12月31日,公司合计拥有53款自主开发的游戏及7款第三方游戏,当中分别有45款棋牌类游戏及15款其他休闲游戏。

其中,公司旗舰产品之一《指尖四川麻将》深受玩家欢迎及喜爱,持续在中国棋牌游戏iOS畅销排行榜中排名前五。

从经营模式看,禅游科技采取了自主开发和第三方开发相结合的模式,所有游戏均可以免费畅玩,但增强游戏体验的虚拟物品需要购买,以此为公司贡献收入。

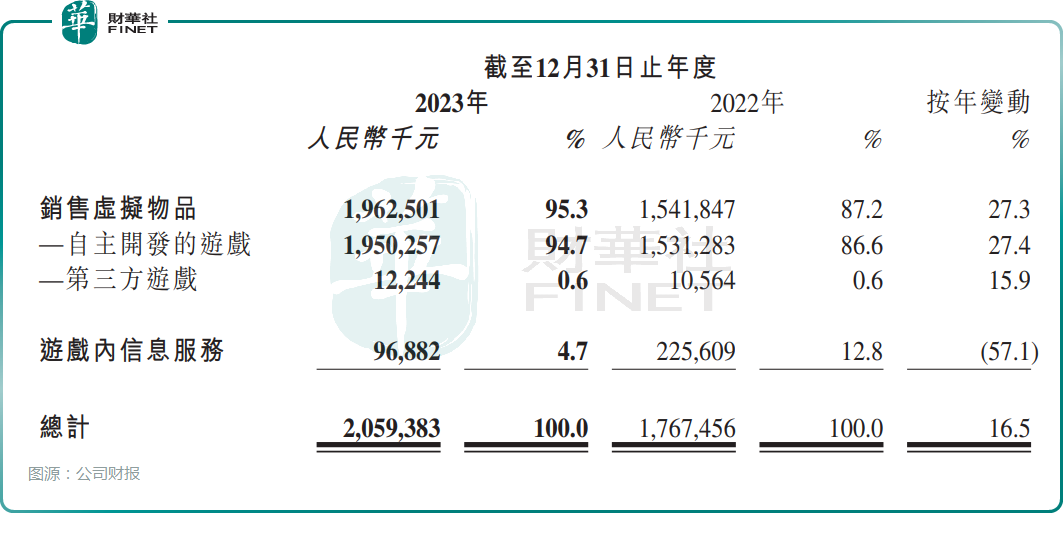

具体来看,2023年,禅游科技销售虚拟物品收入达19.63亿元,贡献了95.3%的收入,按年增长27.3%。其中,来自自主开发游戏方面的收入占据大头,达19.5亿元;而来自第三方游戏的收入则有0.12亿元。

此外,禅游科技还有小部分收入来源于游戏内信息服务。期内,该业务收入同比锐减57.1%至0.97亿元,占比总营收仅有4.7%。

对此,禅游科技表示,主要是由于棋牌类游戏的游戏内信息服务产生的收入减少。

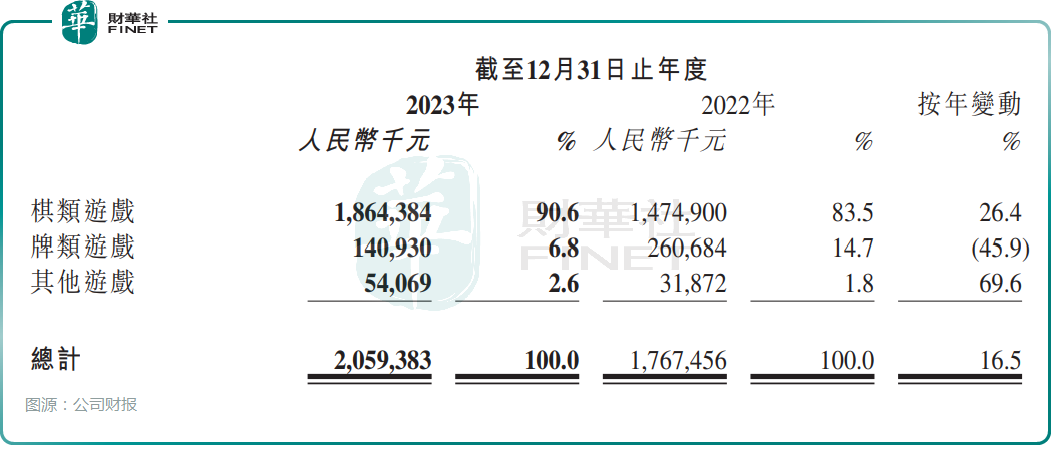

若按游戏类别划分,2023年,公司棋类游戏同比增长26.4%至18.64亿元;其他游戏同比增长69.6%至0.54亿元;而牌类游戏同比下滑45.9%至1.41亿元。

这或意味着,禅游科技以《禅游斗地主》为代表等牌类游戏慢慢陨落,比起过往,客户“氪金”热情明显减弱。

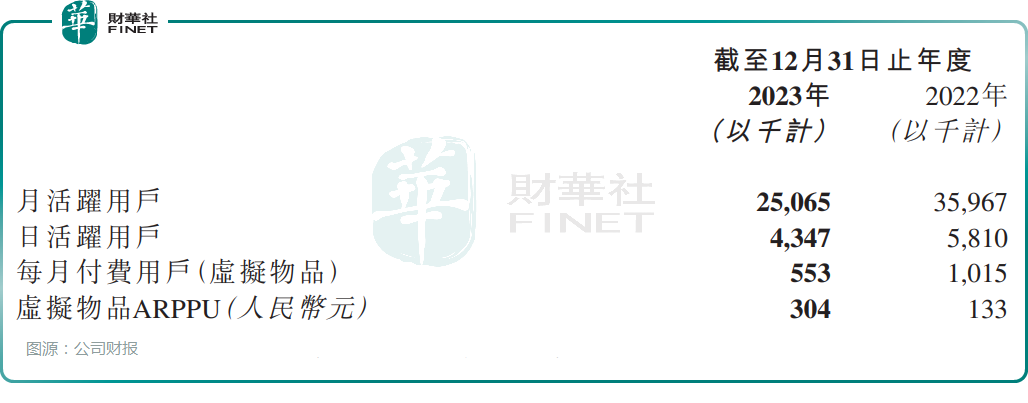

财报显示,截至2023年12月31日,每月付费用户(虚拟物品)减少至55.3万;虚拟物品ARPPU(人民币)降至30.4万元。

不仅如此,从用户活跃度来看,禅游科技亦面临用户大量流失的风险。

截至2023年12月31日,公司月活跃用户较2022年减少超1000万至2506.5万;日活跃用户数亦减少逾100万至434.7万。

伴随用户数量急剧锐减,且主要靠一个爆款游戏支撑下,禅游科技未来又该如何氪金,引发了市场对其盈利能力的担忧,或是导致股价大跌的一个重要原因。

表现毛利率端,禅游科技销售虚拟物品毛利率下降了2.5个百分点至58%,主要源于自主开发游戏毛利率下滑导致。

展望2024年,禅游科技主席叶升先生表示,公司在整体经营策略上,将继续聚焦创新驱动,持续提升经营质量,致力于为用户创造更多快乐;持续巩固研发壁垒,专注产品质量提升及内容创新;同时不断升级完善人才培养体系及激励机制,持续提升经营管理水平。

在海外加大力度投入业务,积极跟进产业技术革新,将外部探索与内部突破有机结合。另一方面,亦会积极寻找合适投资机会,进一步发挥与投资企业的协同效应。

整体而言,禅游科技当前业绩尚可,但在业绩持续性上缺乏看点,且在用户数量急剧下滑的背景下,未来或难言乐观。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)