珍酒李渡(06979.HK)自上市之后,身上就多了许多“标签”。

例如,珍酒李渡是港股市场第一只纯正的白酒股,同时也是国内第二家上市的酱酒企业,往往和贵州茅台(600519.SH)并称。

也正是因为这些“标签”,珍酒李渡广受关注,其上市后的第一份年报更是引起了广泛讨论。

业绩再续增势,股价涨逾4%

珍酒李渡于去年4月份在港上市,是近8年第一家成功上市的白酒企业和2023年香港联交所融资规模最大的IPO。

珍酒李渡旗下经营四个主要的白酒品牌,包括旗舰品牌珍酒、蓬勃发展的品牌李渡,以及两个地区领先品牌湘窖及开口笑,产品组合涵盖不同价格范围内的三种香型(即酱香型、兼香型及浓香型),其中酱香型白酒是其主要增长引擎。

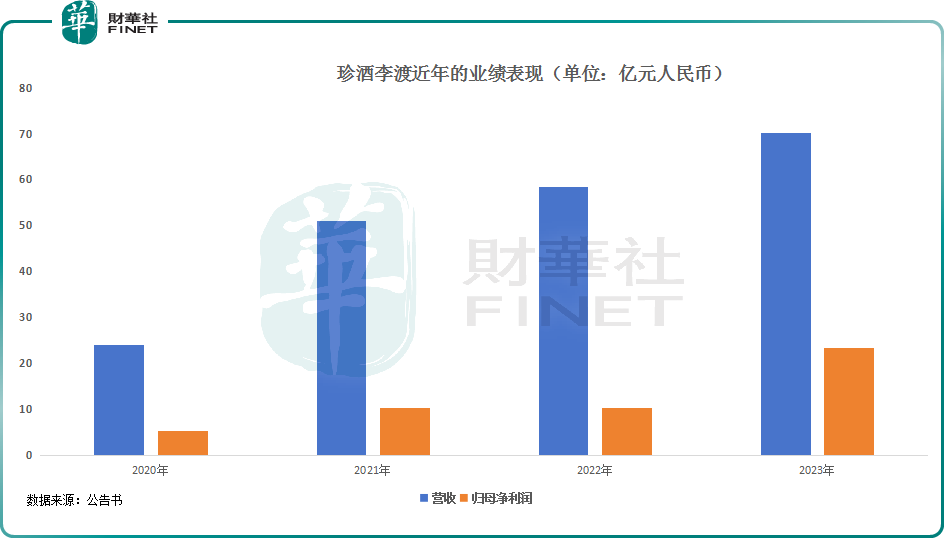

3月25日,珍酒李渡公布了2023年业绩报告,这也是公司上市后发布的首份年报。

数据显示,2023年,珍酒李渡实现营收70.30亿元(人民币,下同),同比增长20.1%;归母净利润为23.27亿元,同比增长126.0%;剔除上市前发行优先股等产生公允值8亿元的影响,经调整净利润为16.23亿元,同比增长35.5%;净利率同比增加15.5个百分点至33.1%,经调整净利率同比增加2.7个百分点至23.1%。

净利润的增长,得益于毛利率走高,2023年的毛利率同比增加2.7个百分点至58.0%,总的来看,珍酒李渡2023年的业绩延续了近年的增势,多项指标表现出色,符合此前盈利预告。

在分红方面,2023年珍酒李渡每股派息0.18港元,经调整净利润计分红率约35%。而在披露业绩后,珍酒李渡的股价在3月26日迎来大涨,目前已涨超4%,显示出资金比较认可这份年报。

珍酒品牌吨价上升,高端产品收入占比增加

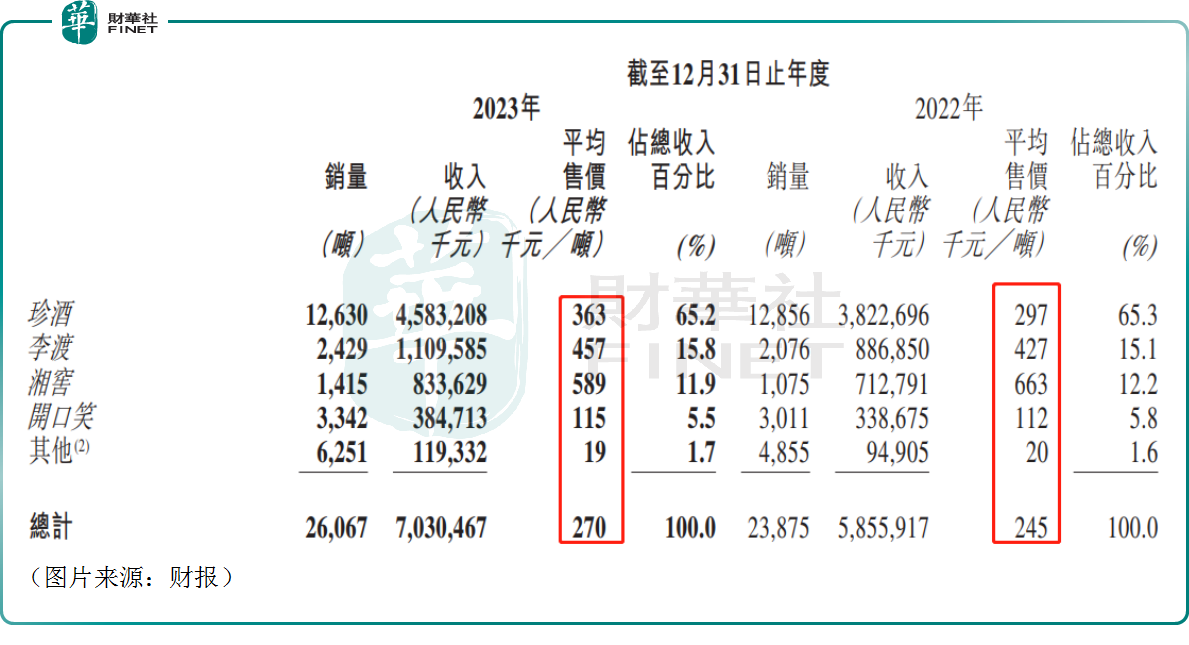

按照品牌划分,2023年珍酒李渡旗下四大白酒品牌均实现收入增长。其中,旗舰品牌珍酒依然是珍酒李渡最主要的收入来源,2023年该品牌实现收入45.83亿元,同比增长19.89%,占营收的比重为65.2%,基本与上年持平。

珍酒李渡在财报中称,珍酒品牌收入增长主要系:1)所有价格范围的产品的收入规模均有所增长,其中高端价格范围的产品,受益于珍三十系列、以及光瓶系列与年份酒系列在推出市场后的优异表现;次高端价格范围的产品(由珍十五系列产品所推动);中端及以下价格范围的产品(由以老珍酒和映山红为代表的产品所推动)。2)来自经销合作伙伴及零售商的单经销商收入贡献提高,原因为公司的经销网络质量得到优化。

最关键的是,珍酒品牌2023年的平均售价36.3万元/吨,较2022年增加了6.6万元/吨,由此也带动全产品线吨价的提升。此外,李渡、开口笑品牌的吨价也在2023年微增,湘窖品牌的吨价则出现下跌。

而在销量方面,珍酒品牌2023年的销量同比遭遇小幅下滑,不过在李渡、湘窖、开口笑销量增长的带动下,公司整体销量在2023年获得了增长。

因此,整体来看,珍酒李渡旗下产品在2023年实现了量价齐升,但价升主要得益于珍酒品牌吨价的增长,这也证明了珍酒品牌的价值。

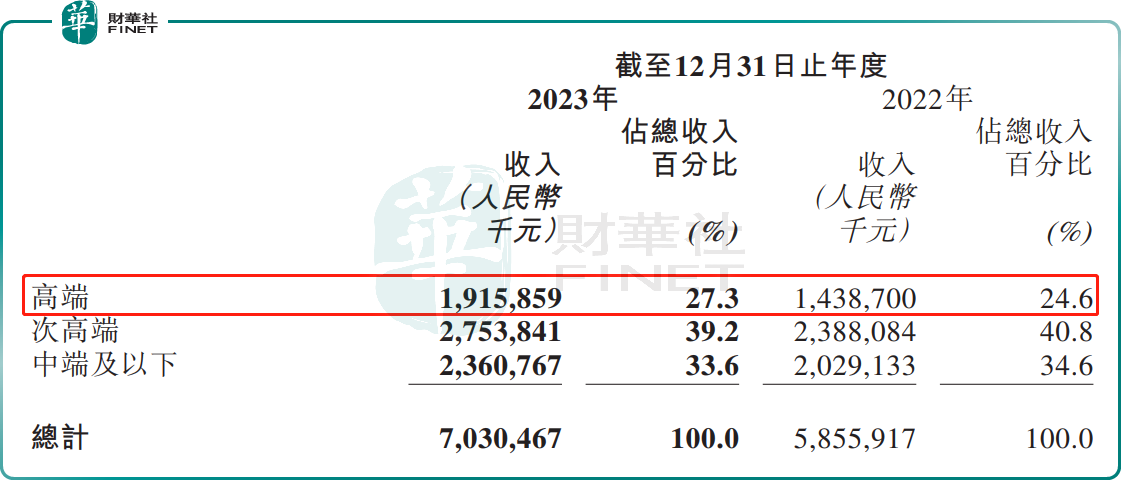

需要指出的是,在白酒行业中,价值量高的高端领域是酒企的必争之地,对企业提升品牌知名度及提升利润的影响不容小觑。

此次珍酒李渡的年报显示,于2023年,公司高端产品的收入同比增长33.17%至19.16亿元,占营收的比重也同比增加2.7个百分点至27.3%,主要是由于珍酒高端产品以及高端价格范围的李渡高粱1308及湘窖・龙匠系列的收入增长。

高端产品收入增速亮眼,占营收的比重增加对于投资者来说是一个利好消息。

结语

在披露上市首份年报后,珍酒李渡获得了多家机构的看好。

国泰君安发布研报称,2024年珍酒李渡四大品牌同步发力,珍酒作为酱酒知名品牌,渠道基础坚实,有望受益于行业集中度提升,在广东、湖南等核心市场尤其是经济发达地区仍有较强的发展潜力。

华创证券则指出,珍酒李渡2023年业绩亮眼顺利收官,2024年春节开门红奠定经营基础,当前渠道改革逐步释放经营潜力,产品、区域双线布局挖掘市场增量,叠加股权激励保驾护航,收入全年有望突破84亿元,延续增长趋势。具体来看,节奏上经营稳健有序,上半年旺季叠加2023年低基数影响,预计实现较快增长,下半年渠道改革及市场布局效果逐步显现,营收有望略高于上半年。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)