2024年3月份,港股恒生指数于16000-17000点之间震荡,恒生国企、恒生科技指数小幅上行;美股三大指数均创出新高,并在高位盘旋博弈;A股上证、深证及创业板于上旬继续反弹后动能减弱,科创板则先一步回落。

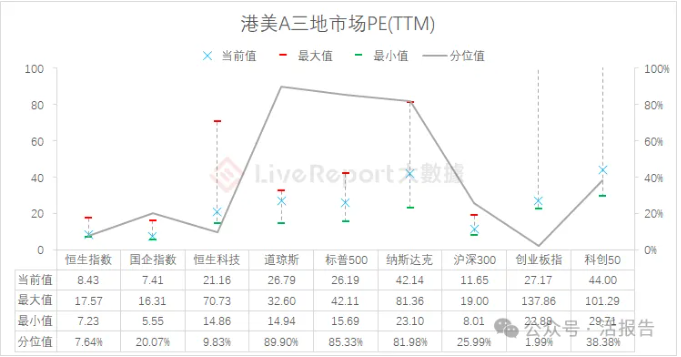

从估值上看,港股恒指、恒生国企及恒生科技在小幅修复后,截至一季度末的PE估值仍处于十年低位;美股三大指数则均高于过去十年来80%的时间,其中纳指估值达42倍;A股沪深300、科创50均处于较低水平,创业板则仍在历史极低位。

▌港股:市场交投回升明显,行业两极分化严重

经过2月份的反弹后,3月港股开始在一万六与一万七之间震荡,从成交额看,市场交投活跃度回升明显。3月份不少重要企业的年度业绩先后出炉,且中国3月官方制造业PMI重回扩张区间,也为后市提供了进一步修复的动力。

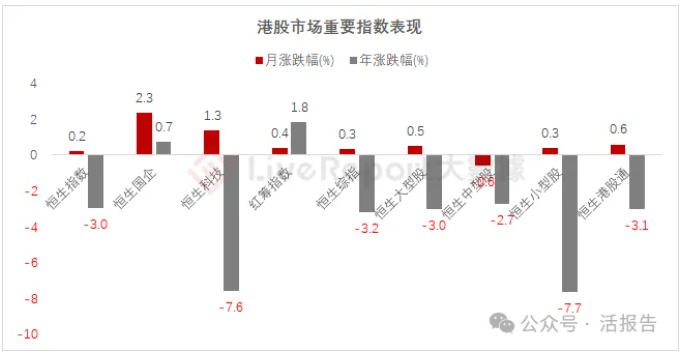

2024年3月港股重要指数中,恒生指数+0.2%,恒生国企+2.3%,恒生科技+1.3%,红筹指数+0.4%,恒生综指+0.3% (其中大型股+0.5%,中型股-0.6%,小型股+0.3%),恒生港股通+0.6%。

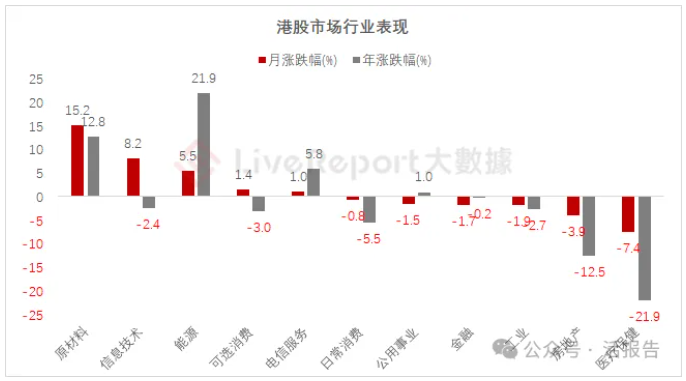

行业方面,市场两极分化十分严重。原材料业一枝独秀,单月累涨超15%,信息技术及能源业走强,分别涨超8%和5%;医疗保健、房地产则是3月份和年内表现最弱的行业,今年分别累计下跌了22%、12%。

个股方面,恒生综指成分股中共206只个股月内收涨,上涨比例约40%。

人形机器人赛道爆发下,上市仅3个月的优必选(9880.HK)上涨超过130%,连带着AI和自动驾驶领域的第四范式等也收获大涨;此外,机构称铜缆线连接产品将成为增长动力,鸿腾精密(6088.HK)股价大涨接近翻倍。

香港券商京基金融国际(1468.HK)复牌后股价继续大泄75%,去年9月底上市的游戏公司中旭未来(9890.HK)单月跌超60%,月底公司发布的业绩报告显示,2023年收入同比降26.1%,股东应占利润同比降54.2%。

▌美股:三大指数高位盘旋,地产领衔大类行业普涨

3月份美股市场延续强势走势,道指、标普及纳指均刷新历史新高,并在高位盘旋博弈。大盘股继续领跑美股市场,而小盘股的相对表现则处于20多年来最差,对此摩根大通认为投资者有理由保持谨慎,并观察企业盈利是否健康。

2024年3月美股重要指数中,道指+2.1%,标普500指数+3.1%,纳指+1.8%,纳指100指数+1.2%,罗素1000指数+3.1%,罗素2000指数+3.4%,罗素3000指数+3.1%,费城半导体指数+3.8%,纳斯达克中国金龙指数-2.1%。

行业方面,3月份美股大类行业普涨。房地产以12.8%的单月涨幅大幅领先,能源、材料等行业随后,分别上涨了8.5%、7.4%;电信服务、可选消费行业表现相对靠后,月涨幅低于1%。

个股方面,标普500指数成分股中共有409只个股月内收涨,上涨比例超过80%。

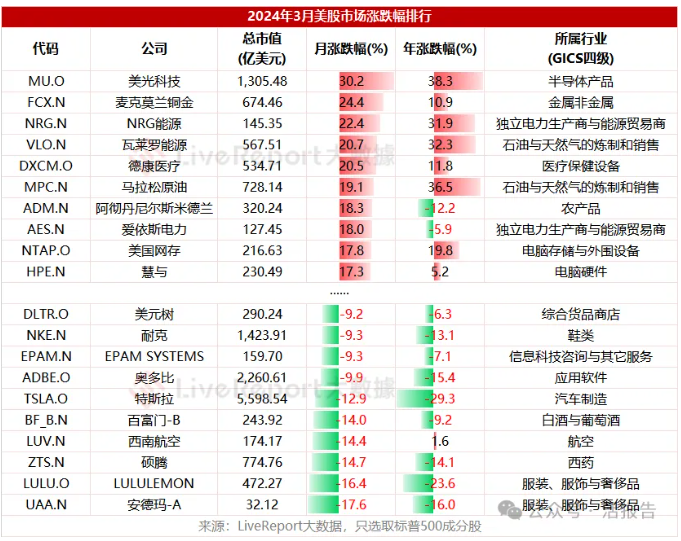

公布了强劲年度财报的美光科技(MU.US)成为AI新宠儿,月内累涨超过30%,花旗、摩根大通等华尔街投行均上调其目标价;AI数据中心需求推动铜价持续上涨,全球最大铜矿生产商麦克莫兰铜金(FCX.US)大涨24%。

轻奢瑜伽裤品牌Lululemon(LULU.US)跌超16%,主要因Q1及全年销售指引不及预期;电动车市场需求疲软以及价格战的激烈竞争忧虑下,特斯拉(TSLA.US)月内跌近13%,多家大行调低了交付量预期。

▌A股:大盘窄幅震荡,低空经济获热炒

A股市场在2月份的强力反弹过后,3月上冲动能开始减弱,上证指数于3000-3100点区间窄幅震荡,科创板则在下旬率先回落。上市公司年报和一季报的密集披露,叠加PMI等经济数据的强势反弹,A股后市仍有望继续修复。

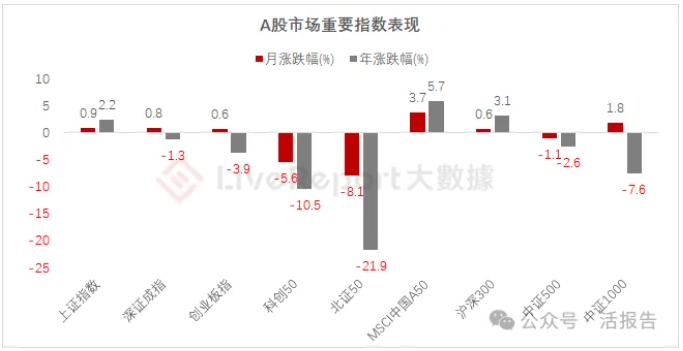

2024年3月A股重要指数中,上证指数+0.9%,深证成指+0.8%,创业板指+0.6%,科创50指数-5.6%,北证50指数-8.1%,MSCI中国A50指数+3.7%,沪深300指数+0.6%,中证500指数-1.1%,中证1000指数+1.8%。

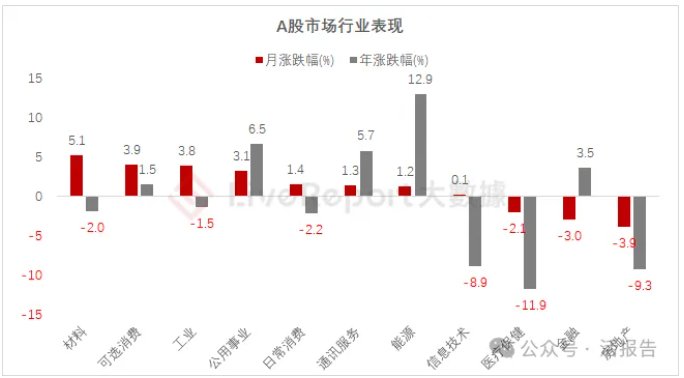

行业方面,A股大类行业涨多跌少。材料行业表现最佳,月涨幅超5%;可选消费、工业、公用事业行业均涨超3%。表现靠后的行业包括房地产、金融和医疗保健行业,月跌幅分别为3.9%、3%及2.1%。

个股方面,3月沪深300指数成分股中有127只个股月内收窄,上涨比例约42%。

飞行汽车、低空经济的火爆带动了金盾股份(300411.SZ)月内大涨两倍,其他eVTOL概念股中,万丰奥威、华生科技、莱斯信息、深城交等均取得了翻倍以上表现;此外,小米汽车产业链相关公司津荣天宇(300988.SZ)等也获得大涨。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)