近日,舜宇光学科技(02382.HK)和丘钛科技(01478.HK)纷纷发布了3月份的主营产品销售数据,整体看来,手机镜头及模组业务现回暖势头,车载和物联网等新兴业务加速崛起。

众所周知,2024年以来,安卓阵营先后推出了多款旗舰机型,如OPPO Find X7、荣耀Magic6等,这些高端机的发布不仅带动了高端手机镜头出货量的增长,还对手机摄像头模组的销量产生了积极影响。

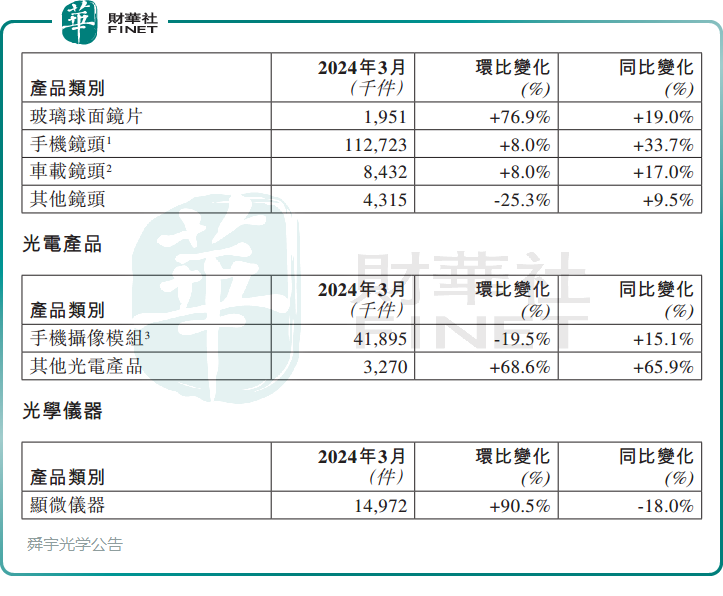

其中,舜宇光学科技3月份手机镜头出货量为1.13亿件,按年增33.7%;手机摄像模组为4189.5万件,按年增15.1%。上述两个经营指标均保持高速增长势头,这与前一年较低基数有一定关联。

对此,舜宇光学科技解释,主要是因为去年同期因整体智能手机市场需求疲弱而使得基数处于低位。

环比增速来看,舜宇光学科技的手机镜头出货量按月增8%,同样反映了智能手机市场逐步回暖势头。不过,受客户端项目周期性的影响,其手机摄像模组出货量尚未能恢复正增长,按月下滑19.5%。

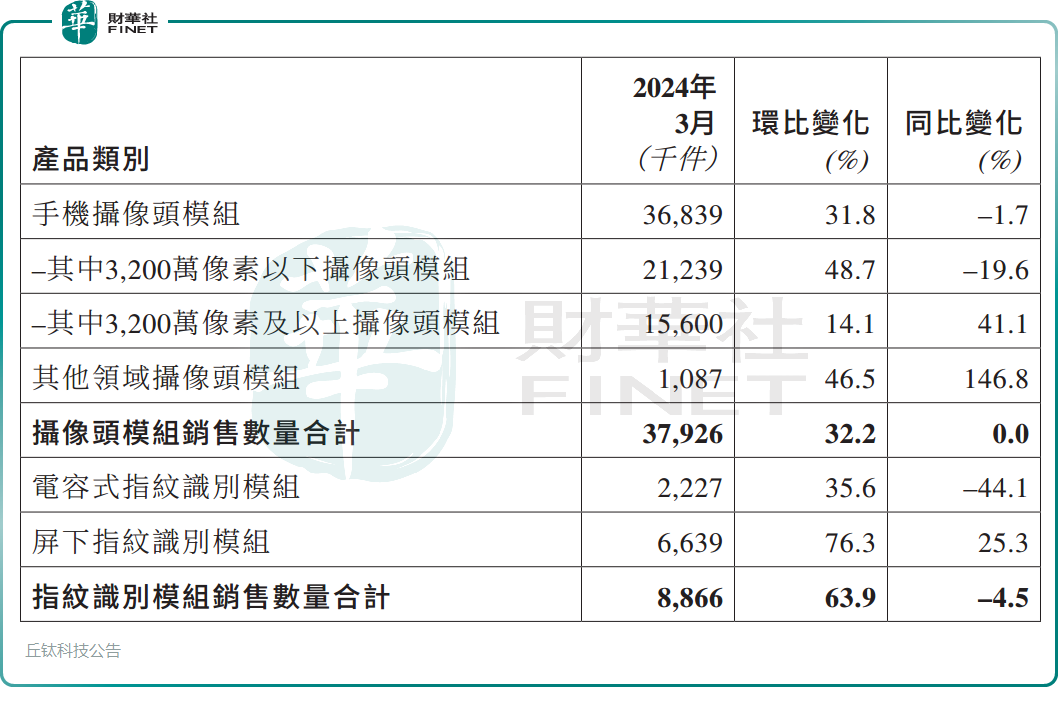

反观,丘钛科技3月份销售手机摄像头模组达3683.9万件,同比减少1.7%,环比增长31.8%。虽然同比有所下降,但环比增长仍旧表明市场需求正在回暖。

不难看出,在熬过消费电子的寒冬之后,光学龙头们正慢慢迎来春天。

车载方面,受益智能汽车,自动驾驶和车联网等应用的普及,以及ADAS渗透率的逐步提升,车载摄像头不可或缺,进而带动光学传感器需求的提升。

具体来看,舜宇光学科技3月份车载镜头出货量同环比均呈上升趋势,其中同比上升17%至843.2万件,主要是因为公司在国内新能源品牌汽车中的市场份额上升。

丘钛科技其他领域摄像头模组则销量了108.7万件,环比增长46.5%,同比大增146.8%。对于同比大幅攀升,该公司解释主要源于该公司于车载和物联网(IoT)摄像头模组产品的业务发展良好。

得益于春节假期后的季节性回升及客户项目周期因素作用下,丘钛科技3月摄像头模组销售合计为3792.6万件,环比增长32.2%,同比持平。

业绩层面,舜宇光学科技及丘钛科技2023年业绩都已发布,受全球智能手机需求疲软,市场竞争加剧等因素影响,他们的业绩均处下滑轨道。

2023年,舜宇光学科技实现收入316.81亿人民币,同比减少4.6%;股东应占年内溢利约11亿元,同比减少54.3%;毛利率为14.5%,同比下降约5.4个百分点。

无独有偶,期内丘钛科技营收净利亦双双下滑。2023年,该公司营业收入约为125.31亿元,同比减少约8.9%;年度溢利约为8353.1万元,同比减少约50.9%;年度毛利约为5.09亿元,同比减少约6.0%,年度毛利率约为4.1%。

如今已进入2024年,手机市场情况有所好转,叠加车载、VR等新兴行业的巨大需求,都将为头部光学企业业绩增长提供新的驱动力。

据TrendForce集邦咨询预估,2024年全球智能手机相机镜头出货量年增3.8%,约42.2亿颗。

业内机构研报亦指出,新能源车的崛起对光学零件产生巨大需求,激光雷达、智能车灯等赛道增长空间明显,在智能座舱方面,舱内感应类镜头对研发企业技术要求较高,也是头部企业机会所在。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)