4月15日,极兔速递-W(01519.HK)低开低走,最低触及8.66港元,刷新历史低位,当日收跌13.13%报9.26港元,年内已累跌超4成。

极兔股价持续颓靡不振,与其业绩表现息息相关。从业绩层面看,极兔速递上市后首份财报“增收不增利”,喜忧参半。

具体来看,2023年,在极兔速递持续跑马圈地,攻城略地下,其收入、包裹量均有所增长。

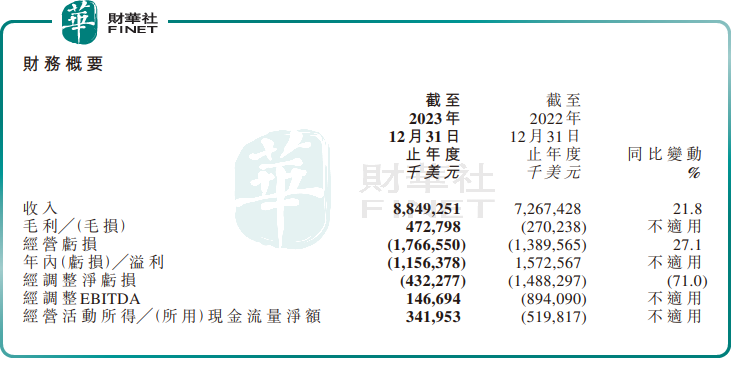

财报显示,极兔速递收入88.49亿美元,同比增长21.8%,全年共计处理188亿个包裹,同比增长29%,刷新了公司的历史新高。

分市场看,中国市场作为极兔速递第一大市场贡献了59.1%的收入,包裹量同比增长27.6%,市场份额为11.6%,成为中国市场第六大快递公司。

其次是东南亚地区,贡献了29.8%的收入,包裹量同比增长28.9%;而新市场及跨境项目收入贡献则较为有限,占比总营收1成之多,但同比增速高达369%。

尽管极兔各大市场的业务量及收入都保持增长,但其盈利恶化。2023年,极兔速递由盈转亏,全年亏损11.56亿美元,与2022年15.73亿美元的盈利差距明显。

按公允价值计入损益的金融资产及负债的公允价值变动大幅下降是盈转亏的关键。而销售开支大幅增加亦是年度亏损的原因之一。2023年,这项费用猛增至21.57亿美元,同比几乎翻番。但公司的市占率较2022年同期并没有明显起色,仅同比增加0.76个百分点。

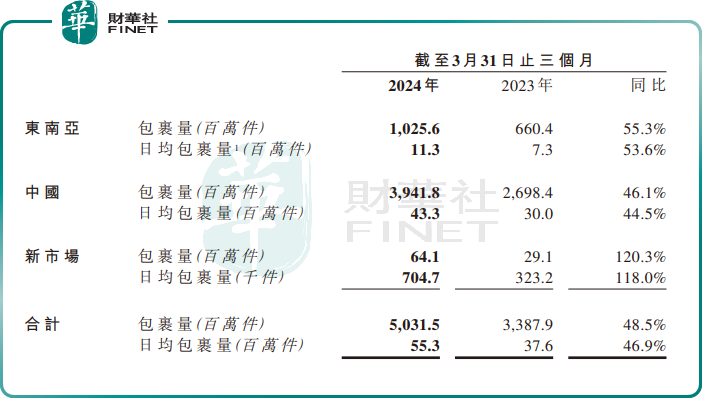

进入2024年,极兔速递一季度的业务量延续涨势。据极兔速递披露的第一季度经营数据显示,期内公司完成业务量50.32亿票,同比增长48.5%。其中东南亚、中国、新市场业务量分别完成10.26、39.42、0.64亿票,同比分别增长55.3%、46.1%、120.3%。

受此利好提振,极兔速递当日股价强势收涨9.78%,但随后两个交易日又都是下跌。

总所周知,极兔的成功主要通过烧钱、价格战等手段来占领市场,又通过收购丰网、百世等快速补齐自身的硬件短板。

二级市场交易的从来都是预期。对于未来,市场对极兔的担心在于:对于眼下的快递行业而言,低价并不是快递行业真正的竞争力,且快递新规之后,低价模式的快递企业正受到冲击。对于极兔而言,考验才刚刚开始。

此外,财华社发现,按照上市日期算,极兔速递为期半年的解禁期(4月27日)已近在咫尺,这又将是一个危险的信号。

市场分析指出,目前极兔的股价已经破发,若不考虑回购和重新分类,参与A轮及以后轮次的高瓴资本、红杉中国、博裕资本、腾讯投资、D1 Capital和淡马锡等国内外明星机构投资方目前均已浮亏。未来这些股东如果解禁即抛售,对于极兔的股价影响势必是非常大的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)