4月16日,乐舱物流(02490.HK)延续涨势,盘中一度冲高大涨超9成,颇为吸睛。截至收盘,该股收涨89.46%至11.5港元/股,创下收盘新高。

于近三个交易日,乐舱物流累计涨幅已达130%,实在令人诧异。

管中窥豹,乐舱物流这一波涨势或源于近期地缘风险不断升级以及航运业涨价预期所刺激。

随着中东地缘事件不断升级,对国际油价、航运以及全球股市都产生了显著影响。其中,海运价的变动牵动着每个人的神经。

自4月15日起,赫伯罗特、马士基、地中海航运、达飞轮船在内的集运巨头纷纷上调部分航线的费率,这些航线涉及欧地、南美、非洲等地区。

具体而言,马士基将对远东至南美东海岸航线征收旺季附加费,20 英尺集装箱收费 160 美元,40 英尺集装箱收费 200 美元。

而赫伯罗特则于4月1日已先行一步,对亚洲至拉丁美洲航线的运费进行了上调,小柜和大柜的涨幅分别达到700美元和900美元。

此后,赫伯罗特又宣布自2024年4月8日起,从亚洲(不包括日本)至拉丁美洲西海岸、墨西哥、加勒比海、中美洲和拉丁美洲东海岸航线实行新的GRI(General Rate Increase,即集装箱运价普调),调价涨幅为1000美元。

对此,市场分析人士普遍认为,其他船运公司很可能会跟随这一趋势。

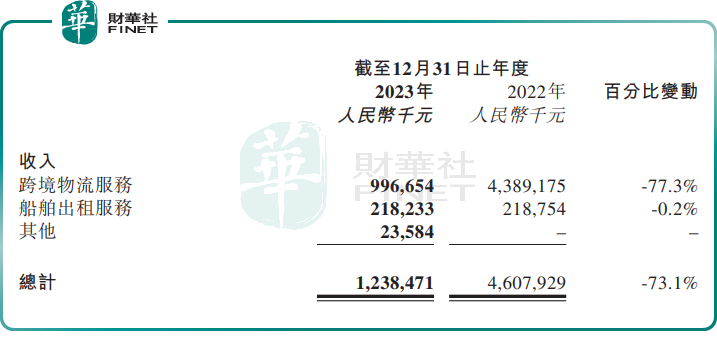

资料显示,乐舱物流是中国领先的民营跨境海运物流服务提供商,主营跨境物流服务和船舶租赁服务两大业务。

2023年,乐舱物流主要通过第三方船运公司提供覆盖全球目的地的跨境物流服务,叠加集运市场运价下跌,共同导致该部分业务收入下滑至9.97亿元;期内通过出租五艘船舶并产生收入2.18亿元(人民币,下同),按年缩减0.2%,年度日均租船费率约为13.6万元。

反馈至整体业绩面,2023年乐舱物流实现12.38亿元,同比下降73.1%;期内拥有人应占溢利为1.19亿元,同比下滑68.79%。

可以预见,伴随集运市场价格的不断上涨,有望助力乐舱物流业绩回暖。

国泰君安期货分析师黄柳楠指出,从今年的全球宏观和地缘格局来看,供应链紊乱可能成为常态,集运价格也可能打破传统的季节性规律。

国泰君安期货还预测,随着5月订舱量的环比小幅扩张以及供给端受到绕行和船司控制舱位等因素的影响,运力供给将边际减少。而供需关系的改善将提升涨价落地的预期。预计在二季度,随着海外市场的宽松政策出台,可能会出现阶段性需求总量扩张的格局。

广发期货认为,欧线短期可能偏强震荡。目前地缘事件影响缓和一定程度压缩盘面上行空间,基本面上看二季度需求或有回暖,但受制于欧洲宏观环境目前预计改善程度仍然有限,且欧线供给投放量较大,中期运价或仍震荡偏弱。二季度的关注点一方面在于巴以协议和红海问题的反复程度,另一方面在于供给消纳幅度及需求是否有超预期回暖。短期主力或偏强震荡,但注意船司本轮涨价落地的持续性。

此外,乐舱物流成交额较低或也助长了波动。根据Wind数据,2024年以来,乐舱物流日均成交额仅65万港元,4月以来的日均成交额也不足118万港元。交投相对清淡或亦是股价暴涨的原因之一。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)