4月17日,港股奈雪的茶(02150.HK)延续跌势,盘中触及2.34港元,刷新历史新低。截至收盘,该股报2.39港元/股,与上日持平,总市值为40.99亿港元。

作为“新式茶饮第一股”,奈雪的茶上市首日便遭遇破发,之后股价持续承压,呈现出震荡下行的走势,迄今股价惨遭 “脚踝斩”,市值大幅缩水。

而就在不久前,奈雪的茶才刚刚发布上市以来首份盈利财报。

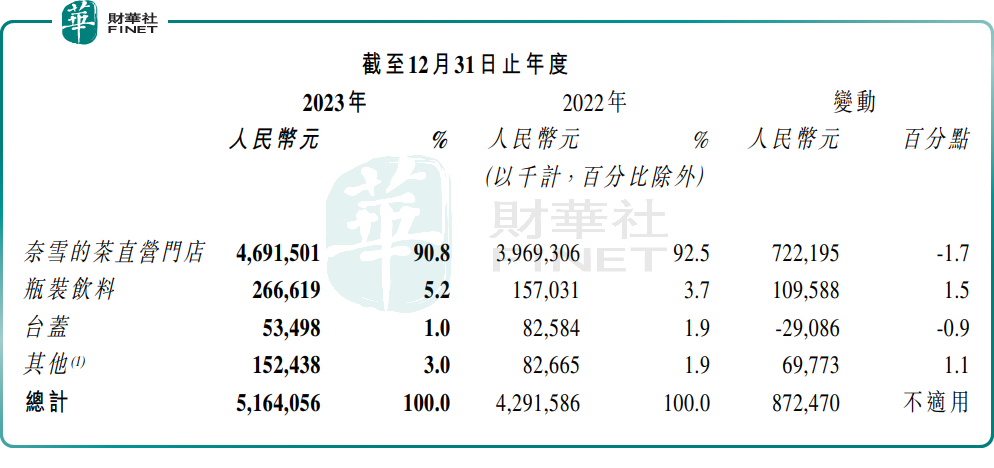

2023年,奈雪的茶实现营收51.64亿元,同比增长20.3%;归母净利润为0.13亿元,调整后净利润为0.21亿元,同比扭亏转盈。

细分品牌来看,奈雪的茶直营门店贡献了9成之多的收入来源,实现收入达46.92亿元,同比增长18.2%;瓶装饮料亦实现了正向增长,达2.67亿元;反观中低端子品牌台盖收入却大幅下滑,2023年收入仅有5349.8万元。

对于营收的增长,奈雪的茶表示,主要由于公司经营门店数量的持续增加以及于2023年中国大陆地区COVID-19疫情管控措施的开放。

财报显示,截至2023年年末,奈雪的茶在111个城市拥有1574家直营门店,其中2023年净新增506家,门店扩张迅猛。

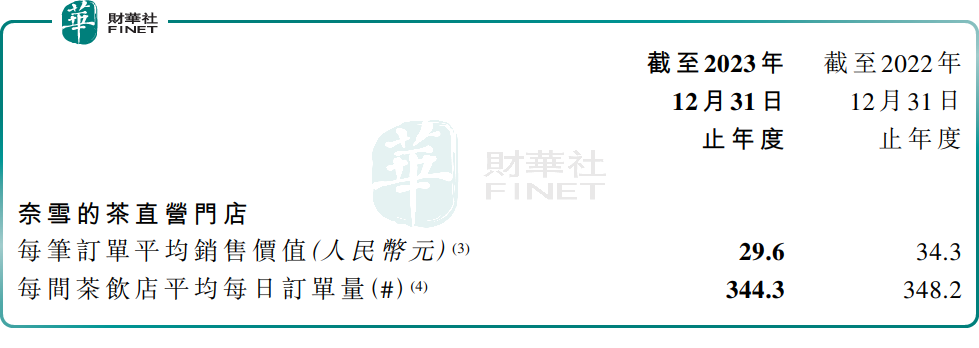

而经营数据显示,过去一年,奈雪每笔订单平均销售额同比下降13.7%至2023年的29.6元;每间茶饮店日均订单量从2022年的348.2单降至2023年的344.3单。

奈雪的茶2023年扭亏为盈,然而,奈雪未来需面对更加激烈的竞争挑战。

茶百道即将于4月23日登陆港股,获得资本助力将提升其竞争实力。此外,古茗、沪上阿姨、蜜雪冰城等亦已递表港交所,均寻求上市融资业务扩张。茶饮赛道已愈发拥挤。

内卷加剧!近日,古茗官方加盟小程序发布加盟费调整通知,宣布自2024年3月29日起,首年“0加盟费”政策,及加盟费延期首付,支持分摊三年的规则。

中国食品产业分析师朱丹蓬分析称,奈雪的茶去年摆脱亏损也许是个阶段性结果。随着市场竞争进一步加剧,以及其他新茶饮品牌IPO进程的加速,奈雪的茶在未来市场上会受到更大的挤压。

当然,奈雪的茶并没有坐以待毙,自2023年7月下旬开始,奈雪的茶陆续把目光投下加盟市场,向三、四线下沉市场拓展。根据奈雪的茶财报数据显示,去年其一共开业加盟店只有81家,但截止今年2月其加盟店店的数量达到了200家。

随着加盟提速,奈雪的茶能否从中受益,并重获市场宠爱,还有待时间给予我们答案。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)