4月23日,港股猪肉概念表现强劲,截至收盘,万洲国际(00288.HK)涨5.84%、惠生国际(01340.HK)涨2.27%。

同日,A股猪肉板块同样表现不俗。个股中,天域生态(603717.SH)涨超4%,东瑞股份(001201.SZ)、海大集团(002311.SZ)涨逾3%,顺鑫农业、温氏股份、巨星农牧等跟涨。

若拉长时间轴,猪肉股这轮热潮早在今年春节期间便已开始,当时市场资金持续抢跑布局,推动了猪肉概念股这一轮显著反弹。除了股市外,期货市场上的生猪期货价格也于近期迭创新高,颇具看点。

对于股市、期市资金的不断涌入,与猪市供需格局改变密切相关。

供需关系加快改善

从供给端看,经过一年多的产能调整,我国能繁母猪存栏量持续下滑,释放了一大积极信号。

据国家统计局数据,截至2024年3月底,我国能繁母猪的存栏量为3992万头,连续9个月呈现回调态势,距离目标保有量3900万头,仅有92万头的缩减空间。

不仅如此,按照生猪繁育周期推算,能繁母猪存栏6个月后的情况将直接影响生猪出栏量。

可以预见,伴随能繁母猪的存栏量的缩减,接下来的半年至一年时间里,生猪的供应量亦将受到明显冲击,从而带来供需格局的改善。

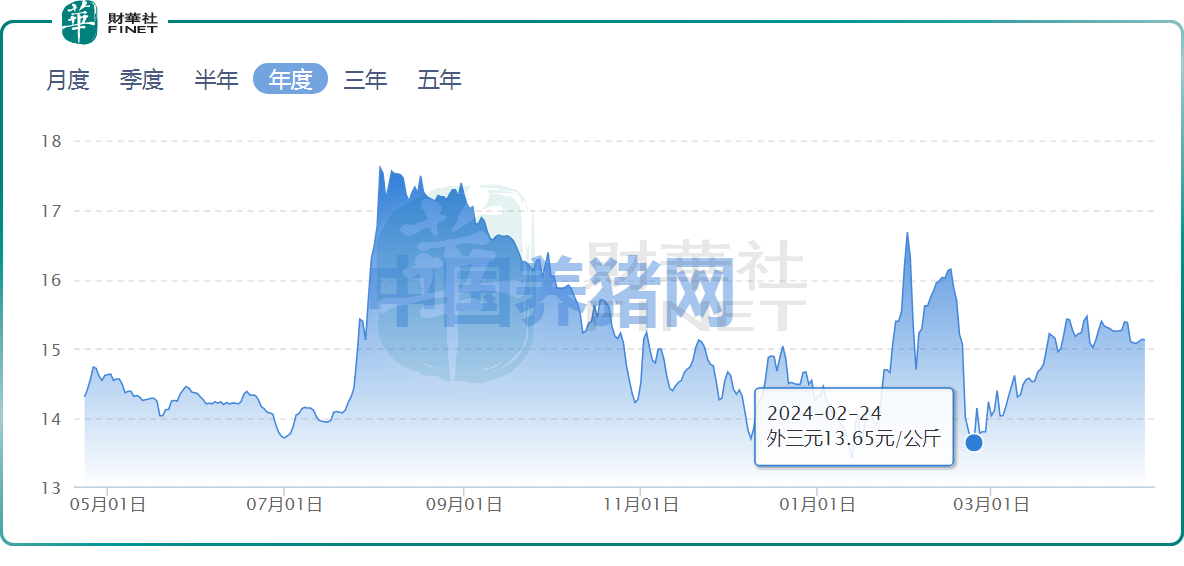

反馈至价格端,自3月份以来,生猪价格持续反弹,迄今已实现连续5周上扬。

据中国养猪网数据显示,从今年2月下旬开始,猪肉价格呈现企稳回升态势。截至4月23日发稿前,全国外三元猪价报15.13元/公斤,同比上涨5.73%,环比微跌0.13%。

同时,结合近日多家猪企披露的3月份简报数据来看,相关企业3月生猪价格亦呈现环比上升趋势。

在4月19日举行的国新办新闻发布会上,农业农村部市场与信息化司司长雷刘功表示,去年以来,在市场信号和产能调控的作用下,生猪产能高位回调。近期,市场供需关系加快改善,生猪价格连续5周回升,养殖亏损减轻。

后期,随着生猪去产能效果的逐渐显现,能繁母猪存栏量、中大猪存栏量和新生仔猪数量都呈现下降趋势,二季度生猪市场供需关系将进一步改善,生猪养殖可能实现扭亏为盈。

伴随猪价持续反弹,行业迎来扭亏拐点,是否意味着上升周期临近呢?

猪周期拐点何时至?

一直以来,我国生猪养殖行业呈现“猪肉价格上涨——母猪补栏增加——生猪供应增加——猪肉价格下跌——母猪去产能——生猪供应减少——肉价上涨”的周期性波动规律,也被称为“猪周期”。

在本轮周期中,由于头部猪企举债加速扩张,使得产能去化速度放缓,导致猪周期被不断拉长。不过,就目前来看,猪价上涨动力不断,养殖盈利水平逐步提升,这一系列变化都为猪周期的反弹奠定基础。

近期以来,猪周期反转的声音也越来越多,就连巨星农牧在近期的业绩说明会上也表示“2024年行情有反转趋势”。

从券商机构观点来看,多方对后市持一致乐观态度,但也有个别例外。

山西证券研报指出,2024年进入本轮周期的第4个“亏损底”,是2006年以来首次出现4个“亏损底”的周期,且周期磨底有望逐渐进入尾声。参考前两轮周期的经验,生猪养殖指数的拐点一般领先猪价周期拐点6-9个月。

有私募机构评估认为,本轮猪周期布局的较好时点是4月-7月,具体看产能去化对供给端的影响而定,低杠杆、偿债能力强,生产管理及成本控制能力优秀的上市猪企有望为投资者带来超额收益。

国金证券研报指出,目前行业内有能力大量补充产能的主体较少,3月份在生猪价格回暖的状态下,行业产能持续去化,在行业现金状况持续恶化的背景下,猪价的回调或使得行业产能持续去化,从而加深本轮周期反转的高度。生猪产能已经去化15个月之久,生猪产能已经处于2021年以来的低位。随着产能的逐步下降预计下半年生猪价格有望好转,随着周期反转时间渐近,建议重点关注生猪板块的投资机会,逢低积极布局。

而按以往市场规律来看,3月份到7月份是猪肉消费的淡季。因此,部分业内人士认为,目前供应缺口确实存在,尤其是鲁豫地区,根据受损母猪情况推断,7月-8月也会存在断档,猪价持续走高。但今年屠宰企业亏损普遍,加上冻品销售难度大,所以需求端对于猪价上涨支撑乏力。预计猪价会逐步走高,但年内高价有承压回落风险。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)