4月23日,天津建发(02515.HK)首日在港交所上市,开盘即破发。

截至收盘,天津建发报1.52港元/股,较2.5港元/股的发行价跌幅达39.2%,市值跌至3.28亿元。

值得注意的是,同日一起上市的茶百道(02555.HK)同样跌破发行价。有意思的是,今日上市的出门问问(02438.HK)暗盘交易同样不容乐观。据富途数据显示,截至23日收盘,出门问问暗盘股价为3.33港元/股,较3.8港元/股发行价跌幅达12.37%。

说回天津建发。

天津建发与茶百道、出门问问等同期上市的新股相比,天津建发市值不高,属于踩着主板门槛上市的小市值股,而且从事传统行业,估值及市场关注度本就不高。

资料显示,天津建发是一家民营建筑集团,提供全面的工程施工服务,包括市政公用工程、地基基础工程、建筑工程、石油化工工程。

自2020年底起,为把握天津市地方政府大量投资大型基础设施项目带来的商机,公司将业务重点从中小型工程施工项目调整为大型工程施工项目,以拓展业务并提高其在天津市建筑行业的市场地位。

财务数据显示,2021-2023年,天津建发的收入维持稳定增长,营收分别为2.75亿元、2.88亿元、3.19亿元,同比分别增长197.52%、4.73%、10.93%。

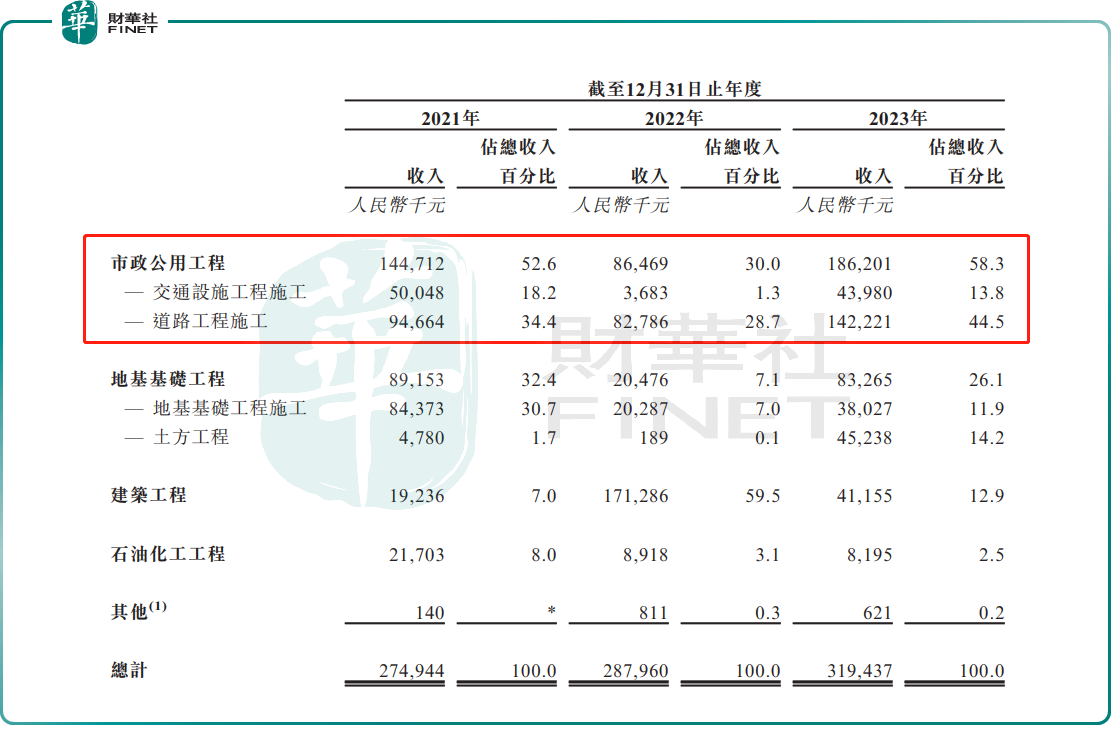

从业务结构看,天津建发的收入来源于市政公用工程、地基基础工程、建筑工程、石油化工工程,以及其他业务构成。其中,收入来源主要依靠前三大业务,即市政公用工程、地基基础工程、建筑工程。

2021-2023年,天津建发的市政公用工程的收入占集团总收入的比重为52.6%、30.0%、58.3%;同期,地基基础工程收入占比分别32.4%、7.1%、26.1%;建筑工程的收入占比则为7.0%、59.5%及12.9%。至于天津建发的石油化工工程和其他业务,收入规模均较小,2023年该两项业务的收入占比分别仅为2.57%和0.19%。

天津建发收入虽持续增长,但盈利并未有惊喜。

2021-2023年,公司毛利率分别为26.1%、25.2%及25.1%,虽然增幅上略有下滑,但整体维持在25%左右毛利率水平。同期,净利润分别为4141.4万元、3509万元、4104.5万元,同比增速依次为+463.15%、-15.27%、+16.97%。其中,2022年净利润下滑主要是受贸易应收款项、租赁应收款项及其他应收款项以及合约资产减值亏损增加影响。

另值得注意的是,近几年天津建发应收款项出现激增。2023年天津建发应收账款为2.34亿元,占流动资产比重达47.6%,该比例明显高于2021年的36.7%及2022年的33.9%。

众所周知,建筑行业属于资金密集型行业,保证金要求、垫资施工、工程结算周期长等诸多因素都会导致其营运资金压力的加重。

因此,有机构表示,鉴于天津建发的应收款项逐年大增,对资金形成一定占用,故该公司后续或会面临较大流动性风险。

天津建发也在招股书中坦言这一隐患,“公司客户主力政府机构或国有企业,通常有更多的内部计量及结算程序,承接更多大型项目可能导致合约资产向贸易应收款项的转换较慢及贸易应收款项的结算时间较长。倘客户延迟付款或无法结清账单,公司业务运营、营运资金及现金流量状况可能会受到不利影响”。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)