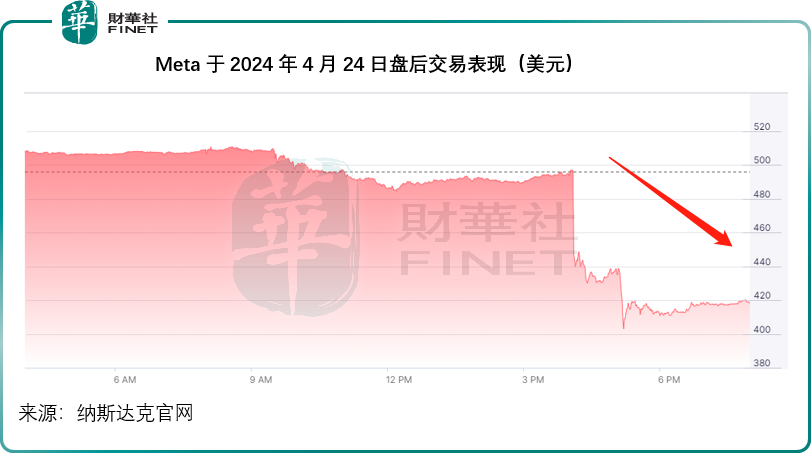

竞争对手TikTok在美遭遇不公平对待,Facebook的母公司Meta(META.US)的股价不涨反跌。在公布了2024年第1季业绩后,Meta的股价在盘后大跌逾15%,见下图。

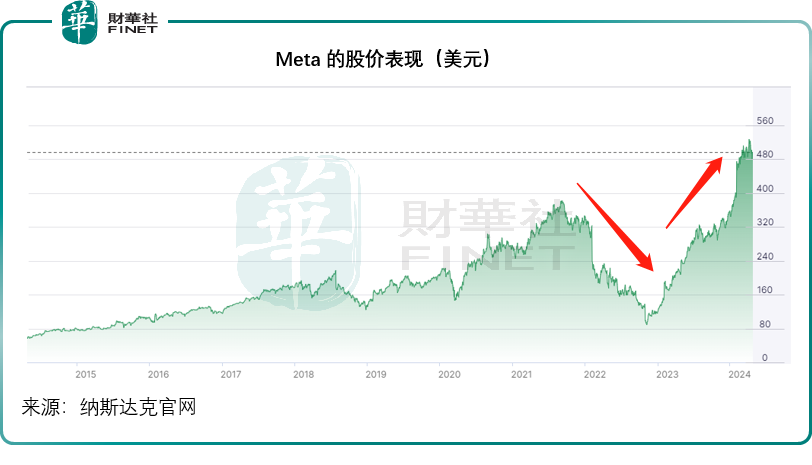

最近,Meta的股价跟随华尔街的AI热潮创下新高,季绩后股价下滑,获利回吐可能是一个原因。

见下图,Meta的上一个巅峰出现在2021年美股高位之时,但是从2022年美联储开始加息起,股价开始下挫,当然这其中也有Meta自身的原因:公布了靓丽的2021年业绩后,Meta提供的2022年指引显示,其赖以生存的社交媒体广告营收增长显著放缓,而轰轰烈烈要发展的元宇宙业务亏损持续扩大。这引发了Meta后来的重组与裁员,而重组与裁员所带来的盈利能力优化效应,逐渐反映在2023年及2024年第1季的业绩中。

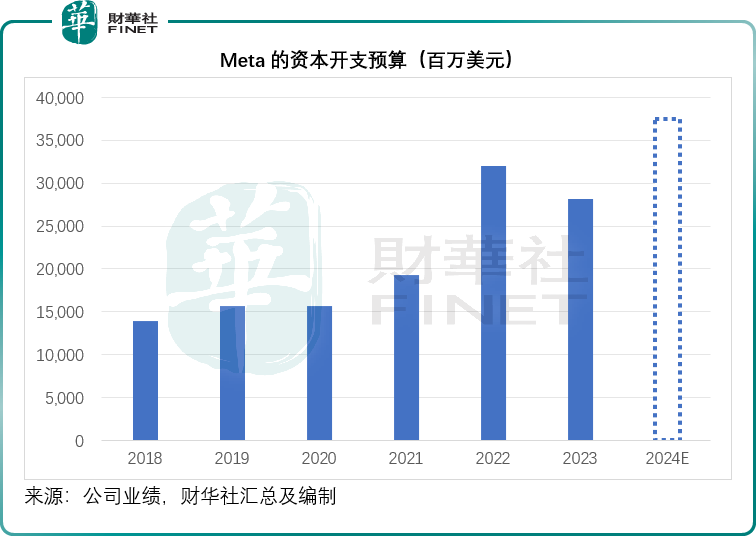

不过,财华社认为,导致Meta公布2024年第1季业绩后股价走崩的一个重要原因是资本开支预算高出预期。Meta预计2024年全年资本开支将介于350-400亿美元之间,高于之前预测的300-370亿美元,更远高于2023年的资本开支281.03亿美元。

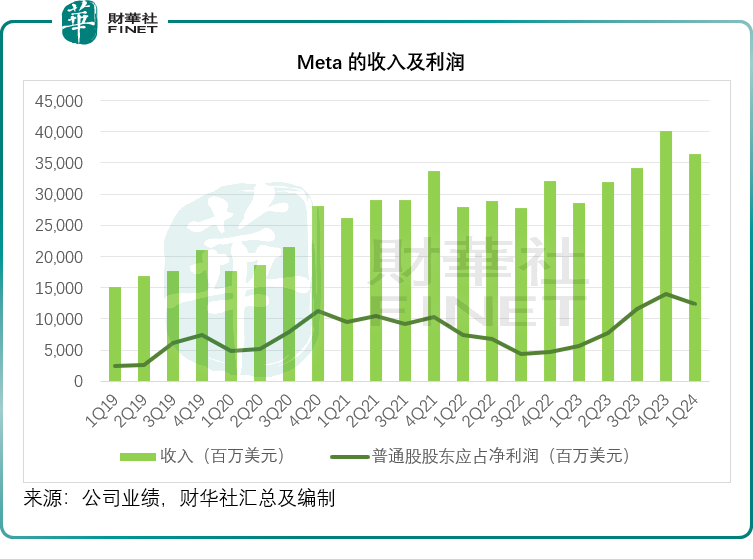

2024年第1季净利润增超一倍

事实上,Meta的2024年第1季业绩并不差。

回顾期内,Meta的收入按年增长27.26%,至364.55亿美元;经营溢利按年增长91.20%,至138.18亿美元;股东应占净利润按年大增116.66%,至123.69亿美元。

成本方面,季度总开支为226.37亿美元,按年上升5.69%。其中营业成本按年增加8.71%,虚拟现实实验室的存货相关估值调整局部抵消了增加的基建相关成本;研发开支按年上升6.36%,主要因为重组成本下降部分抵消了员工相关支出和基建成本增加的影响;营销及销售支出下降15.77%,主要因为重组成本、专业服务及营销支出下降。

由于收入的强劲增长,叠加成本的优化,Meta于2024年第1季的经营利润率按年提升了12.67个百分点,至37.90%。

2024年第1季,资本开支为67亿美元,包括租赁合约的本金支付,主要用于服务器、数据中心和网络基建的投资;自由现金流为125亿美元。

回顾期内,Meta回购了146亿美元的A类普通股,并向股东支付了13亿美元的股息。因此到2024年3月末,现金及可交易证券总额为581亿美元,债务为184亿美元。

虚拟现实业务亏损率进一步扩大

Meta的收入增长,主要依靠社交媒体广告收入撑着。2024年第1季,Meta全家桶的日均活跃用户(DAP)为32.4亿,按年增长7.28%,按季增长1.57%;而每用户平均收入则为11.20美元,按年增长18.27%,按季下降9.16%。

第1季,Meta的APP系列总收入按年增长27.23%,至360.15亿美元,其中广告收入按年增长26.81%,至356.35亿美元。管理层披露,广告收入中,线上商业垂直类贡献了最大的增长,其后是游戏和娱乐以及媒体。

从用户地区来看,世界其他地区和欧洲的广告收入增幅最大,分别达到40%和33%,亚太区增长25%,北美增长22%。

回顾期内,Meta仍将大部分投资投入到APP系列的开发和运营,第1季,APP系列的支出为184亿美元,大约占其总开支的81%,增加7%,主要因为法务和基建成本增加,部分被重组成本下降所抵消。

第1季,APP系列的经营溢利为176.64亿美元,经营利润率为49.05%,按年提高9.41个百分点,但按季下降4.82%。

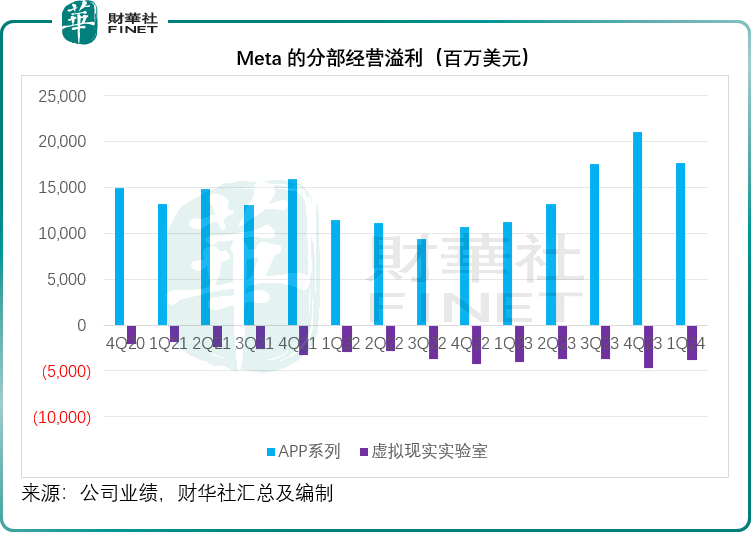

虚拟现实实验室分部的第1季收入为4.40亿美元,按年增长29.79%,受到Quest头显销售推动。该分部的开支为43亿美元,按年下降1%,是其营收近十倍,主要因为存货相关估值调整和重组成本,抵消了员工相关支出增加的负面影响。虚拟现实实验室的经营亏损为38.46亿美元。

见下图,全靠APP系列(主要为广告收入)的利润消化虚拟现实实验室(即元宇宙业务)的亏损。

未来投入重点在AI

在业绩发布会上,扎克伯格将更多的内容聚焦在AI上。

他表示,Meta正在创建多种AI服务,从AI助手(用户可以在Meta的应用和眼镜中询问任何问题)Meta AI,到创作者AI(帮助创作者运营社区,与粉丝互动),到企业AI(Meta认为每个在其平台上的企业都会使用这些工具帮助客户购物和获取客户支持),到内部编程和开发AI,到用户能与AI互动的眼镜等硬件产品。

上周,Meta发布了Meta AI的新版本,由其最新的模型Llama 3赋能,其目标是将Meta AI打造为质量和使用量处于世界前列的AI服务。目前Meta AI进展良好,有数以千万计的用户已经尝试使用,反馈正面。目前Meta开始在部分英语国家推出Meta AI,将在未来几个月推出更多语言版本。

扎克伯格表示,Meta在未来几年会斥巨额投资,以建造更先进的模型和全世界最大规模的AI服务。随着AI资本开支和能源开支的规模化,Meta其他业务的效率将持续提高。他表示,虽然会将大量资源聚焦在AI,但仍会大范围投资,推动这些新产品带来大量收入。

Meta一直在增加新产品,但尚未变现,也因此导致其股价大幅波动。他预计,在实现Meta AI、商业AI等实现全规模化前,Meta将经历一个持续数年的投资周期。尽管当前进度顺利,但要打造领先的AI将比其他产品的任务大得多,可能要持续若干年。

往好的说,一旦新AI服务实现规模,Meta将能有效地实现变现。

他认为有几种办法可以大规模投入商业化:包括扩展业务信息,在AI交互中引入广告或付费内容,以及让人们付费使用更大的AI模型和算力。最重要的是,他认为AI能提高其应用的黏性,从而提高广告营收。

他透露,当前Facebook动态上大约有30%的帖子是由其AI推荐系统推送,较之前几年上升两倍。而在Instagram上,有超过一半的内容是由AI推荐。AI在Meta向用户展示更多关联广告等为广告商创造价值方面作出了很大的贡献,相关的收入流已比去年高出一倍以上。

此外,Meta的训练和推理加速器芯片将赋能其运行与推荐相关的工作量,随着这个项目在未来几年走向成熟,Meta计划将其应用于其他工作量。

他强调,在增加这些投资的同时,Meta会继续谨慎地管理员工数量和其他运营开支增长。

他提到,除了AI之外,Meta的长期关注重点还包括元宇宙。他认为,眼镜是最贴合AI助手发挥作用的装备,因为你可以让AI助手看到你看到和听到了什么,让它们能够拥有充足的参考物。Meta这周推出的眼镜配备Meta AI就是典型的例子,你可以就看到的东西问问题。

在APP系列业务方面,扎克伯格认为短视频继续成为亮点,在本月,Meta在Facebook上推出了一款升级后的全频视频播放器,将Reels、长视频和直播内容整合到一个统一的推荐系统中。在Instagram,Reels和视频继续提升用户黏性,Reels现在占了应用使用时长的50%,或许可以预见,若TikTok退出美国,Meta将成为最大的得益者。Threads也增长理想,现在每月有1.5亿的活跃用户。

资本开支预算超预期

Meta的CFO苏珊·李认为,推动Meta整体收入增长的两项主要因素包括:提升社区黏性的能力,以及将用户黏性变现的有效性。

目前,该公司对其用户黏性的走势感到满意,各产品都有强劲的势头,因此将继续增加开发先进推荐系统的投资,以进一步提升平台的用户使用时长和黏性。

此外,Meta的短视频业务也持续增长,当前短视频占了Facebook和Instagram用户使用时长超过60%。Reels仍是增长的主要驱动力,Meta将继续致力于将Reels、长视频和直播内容整合到Facebook中。

她表示,4月份该公司率先在美国和加拿大推出这一综合视频体验服务。此外,Meta还在美国和其他十几个国家将生成式AI更进一步集成到APP中。除了在聊天界面中使用Meta AI外,用户将可在其APP和Facebook动态和群组搜索中使用Meta AI。Threads也进展顺利,Meta正继续推出有价值的功能和扩大社区。

至于第二个收入增长驱动力:提高变现效率,有两个方面:优化内部用户的广告体验,例如了解用户对于观看广告的偏好,以更有效地优化广告的投放时间、位置和受众。第二个方面是提升营销绩效:首先,Meta正在不断改进广告模型,为广告商优化展示。另一项是增加广告商的自主性。

基于上述考虑,Meta预计,其2024年总收入介于365-390亿美元之间(包括汇率1%的负面影响)。2024年合计支出将在960-990亿美元之间,而之前的预测为940-990亿美元,主要因为基建和法务成本增加。CFO预计虚拟现实实验室的经营亏损将按年大幅增加,因Meta会持续进行产品开发,并且会进一步扩大其生态系统。

Meta预计,2024年全年资本开支将介于350-400亿美元之间,高于之前提供的指引300-370亿美元,因其将继续加快基建投资以支持其AI的发展,预计在2024年之后还会继续增加资本开支,以支持其AI研究和产品开发。

见下图,2024年的资本开支预算显著高于之前几年,而鉴于管理层预计虚拟现实业务会继续录得巨额亏损,市场对于Meta增加资本开支预算投入却未能将亏损业务扭转感到忧虑,是拖累Meta绩后股价下挫的主要原因。

在回答分析员提问时,CFO提到,上调2024年预算支出,主要因为第1季的法务费用增加,而且难以预测其后的相关支出是多少,第二是因为折旧开支随资本开支增加了。而且她预计,资本开支在2024年余下时间将会增加,主要因为服务器和数据中心的支出会增加。

结语

整体来看,Meta的2024年第1季业绩高于预期,但与此同时,Meta却作出了超预期的资本开支预算,并且提前铺垫了对其虚拟现实业务将继续亏损的预期,让市场感到泄气。

从以上Meta的股价走势图可以看出,2022年因为广告业务营收不佳,Meta已经经历了惊魂一跳,好不容易在广告业务复苏以及重组效果显现的带动下,修复了之前的股价跌幅,并攀升至高位,Meta又释放出不受欢迎的信息,可能是试探投资者信心之举,也可能反映了市场对其可持续增长前景的忧虑。

从Meta的全家桶日均活跃用户数可以看出,其社交平台用户的可增长空间已不大,要进一步提高每用户收入,Meta需要优化体验和成本,才能保持社交平台业务的可持续增长,而如果依靠传统方式,例如增加服务以鼓励用户参与度,增长潜力也十分有限。这正是Meta要大讲AI故事的原因:一方面是通过AI来优化成本结构和提高创收效率,另一方面是AI的服务范围是无限的,也意味着Meta社交平台可以借助AI提供更多的可能,能带来的潜在价值也将更大。所以Meta不会放弃AI,而且一定会巨额投资AI,看透了这一点,就不难理解Meta的发展计划了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)