疫情结束之后,出行需求迎来复苏之势,携程的业绩也随之走强,股价进入狂飙时刻。特别是在“五一”假期行情催化,携程集团(09961.HK)的股价在4月26日创下了自港股上市以来的新高,达到410.80港元/股。同时,美股携程(TCOM.US)的股价也表现出色,创下了自2017年以来的新高,达到51.89美元/股。

截至2024年4月30日,携程H股及美股的股价年初至今累计涨幅分别为38.8%及38.6%。值得一提的是,在恒生科技指数成份股年初至今涨幅榜中,携程H股位列第二,其涨幅仅次于同程旅行(00780.HK),后者同为旅游概念股,年初至今累计涨幅达到42.3%。

在股价的飙升背后,实际上反映出携程正步入戴维斯双击的关键阶段。

营收增长,利润狂飙

作为一站式旅行服务提供商,携程集团旗下拥有携程、去哪儿、Trip.com及Skyscanner品牌,覆盖全球旅游服务,主要业务包括:1)住宿预订:用户可在平台预订酒店,携程收取佣金;2)交通票务:作为代理为中国国内航空公司及主要运营航班的国际航空公司出售机票;地面交通方面主要提供增值服务;3)旅游度假:提供跟团游、半跟团游、定制旅行等旅游度假;4)商旅管理:帮助企业用户以经济高效的方式规划商务旅游;5)其他。

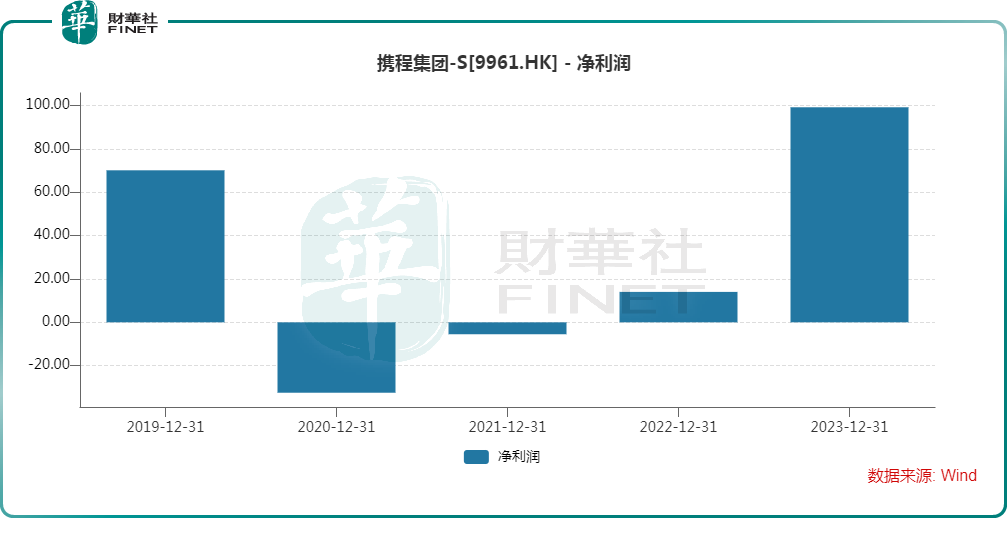

数据显示,2023年,携程集团实现营收445.1亿元(人民币,下同),同比增长122.1%;归母净利润为99.18亿元,同比飙增606.9%。

不难发现,期内,携程集团的盈利能力有了大幅提升。而对比近年业绩来看,携程集团的营收和归母净利润均恢复到了疫情之前,且双双创下历史新高,表现非常强劲,主要得益于旅游市场的大幅复苏。

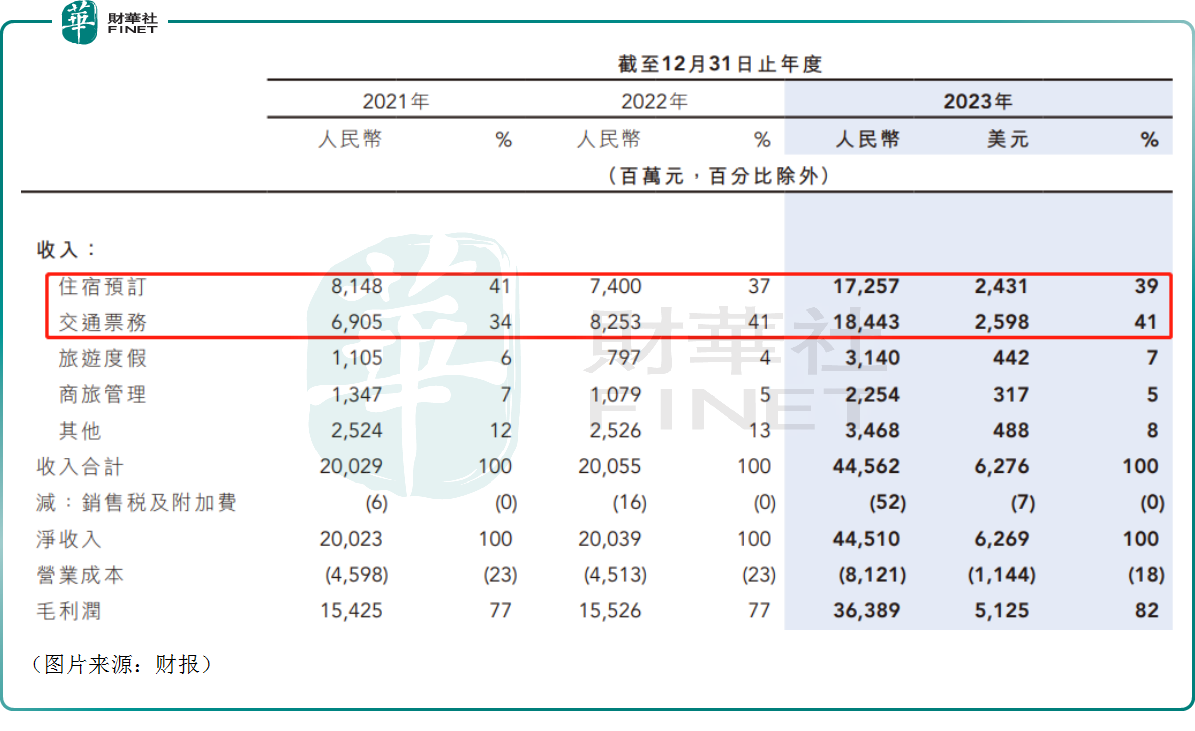

按照业务分类来看,住宿预订收入为携程集团的一大来源,几乎全部来自于酒店预订合作伙伴的佣金。2023年,这项业务的收入为173亿元,占营收的比重为39%。

交通票务贡献的收入在2023年达到184亿元,在营收中的占比达到41%,是携程集团最大的收入来源。

此外,旅游度假、商旅管理及其他的收入占比分别为7%、5%、8%。

值得注意的是,如今AI爆火,各行各业都在疯狂卷大模型,携程集团也不例外。

据悉,2023年7月,携程发布了旅游业首个垂直大模型携程问道。问道大模型基于约200亿旅行数据,20亿行程数据,辅助用户进行旅行目的地、酒店、景点预订以及行程规划决策。

携程集团在财报中也表示,公司利用自然语言处理、语音识别、计算机视觉及对话式人工智能等多项人工智能技术为多项应用提供信息,如流量预测、民航大数据分析、航班延误预测、旅游知识图谱,以及面向全球用户群体的升级客户服务。

股价大涨,携程获看好

自2024年以来,携程港股迎来了一波强势上涨,累计涨幅近39%,跑赢腾讯控股(00700.HK)、美团(03690.HK)、网易(09999.HK)等众多在港上市的互联网企业。

股价的大幅上涨也表明了资金的看好之意,而在另一边也有多家机构表达了对携程集团前景的看好。

招商证券日前发布研报称,携程集团作为国内ota龙头,在供应链、品牌力、运营能力显著领先同行,竞争壁垒深厚。随着2024年以来国际运力提速恢复及免签政策落地,五一或将成为国内出境游复苏拐点,中期来看休闲需求延续看好国内游及出境游稳定增长,龙头携程有望尽享行业红利。长期来看,Trip.com在海外市场具有广阔前景,未来国际业务有望为公司业绩增长持续贡献增量。

中金公司也发布研报指出,在跨境业务方面,2月中旬国际航线运力恢复至疫前同期7成左右,预计2024年一季度公司出境机酒预定量恢复至2019年同期的9成,考虑到跨境机票价格通胀影响,部分受跨境跟团游收入恢复拖累,预计2024年一季度跨境收入恢复至疫情前8成以上(对应同比翻倍)。展望全年,根据民航局,2024年底国际客运市场有望恢复至疫情前约80%,预计携程跨境机酒收入有望超疫前同期水平。

在国际业务方面,市场目前对携程的国际业务的关注度较低,看好公司海外和出境团队的供应链协同,以及亚太机酒交叉销售的品牌优势。预计Trip.com中期维持中高双位数增长,收入贡献有望提升至15-20%;利润端,考虑到规模扩大、营销效率进一步提升,预计2-3年后Trip.com有望实现盈亏平衡。

此外,近期花旗集团、汇丰银行等一些大行也都上调了携程集团的目标价。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)