4月30日,白电三巨头均迎来上涨,其中美的集团(000333.SZ)涨幅为2.32%,格力电器(000651.SZ)上涨达3.97%,而海尔智家(600690.SH)更是大涨了5.07%,其H股的涨幅则达到了7.93%,表现异常强劲。

海尔智家之所以股价表现更为强劲,其原因在于公司的一季度业绩更强。

利润大增,业绩超预期?

海尔智家主要从事电冰箱、空调器、电冰柜、洗衣机、热水器、洗碗机、燃气灶等家电及其相关产品生产经营,旗下拥有海尔、卡萨帝、Leader、Candy、Fisher&Paykel及AQUA等品牌。

从品类来看,电冰箱产品收入最多,其次是洗衣机,两者合计贡献了过半的营收,2023年空调业务的占比也达到了17.47%。

海尔智家的营收结构和美的集团、格力电器有所不同。数据显示,2023年美的的暖通空调贡献了43.11%的收入,而格力的空调业务则贡献了70.14%的营收。

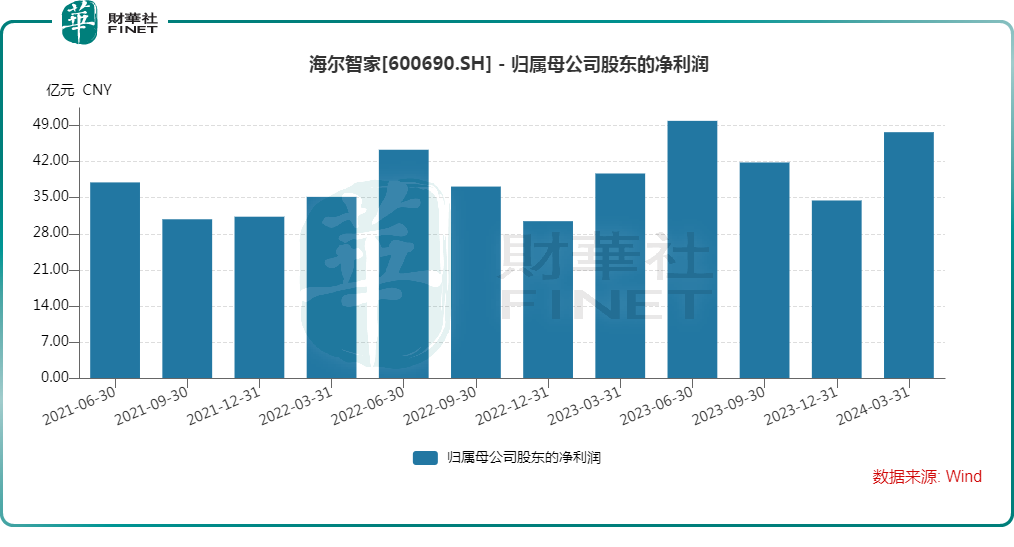

2024年一季度,海尔智家实现营收689.78亿元(人民币,下同),同比增长6.01%,实现归母净利润47.73亿元,同比增长20.16%。

对比来看,海尔智家期内利润端增速大幅跑赢收入端增速,显示出其盈利能力出现了显著提升,这主要是因为数字化带动毛利率同比提升了0.3个百分点,叠加费用率降低,其利润端的表现超出了市场预期。

另外,对比近年的业绩来看,海尔智家一季度的归母净利润也来到了一个高位,仅次于2023年二季度。

细分来看,中国市场的收入同比增长8.1%,中国市场经营利润增长超过30%。其中,制冷、洗护产业保持稳健增长、水产业实现两位数增长;家用空调、厨电、智慧楼宇等潜力产业的收入增长均超10%。

面对欧美主要家电市场需求下滑的挑战,海尔智家采取措施最终实现海外业务持续发展与盈利能力提升:2024年一季度海尔智家海外收入增长4%、经营利润增长超两位数。

对于海尔智家的一季度“成绩单”,华创证券、中泰证券、申万宏源等券商均认为超出了预期,表现亮眼。

美的、格力业绩如何?

值得一提的是,另外两家白电巨头也披露了2024年一季度业绩。

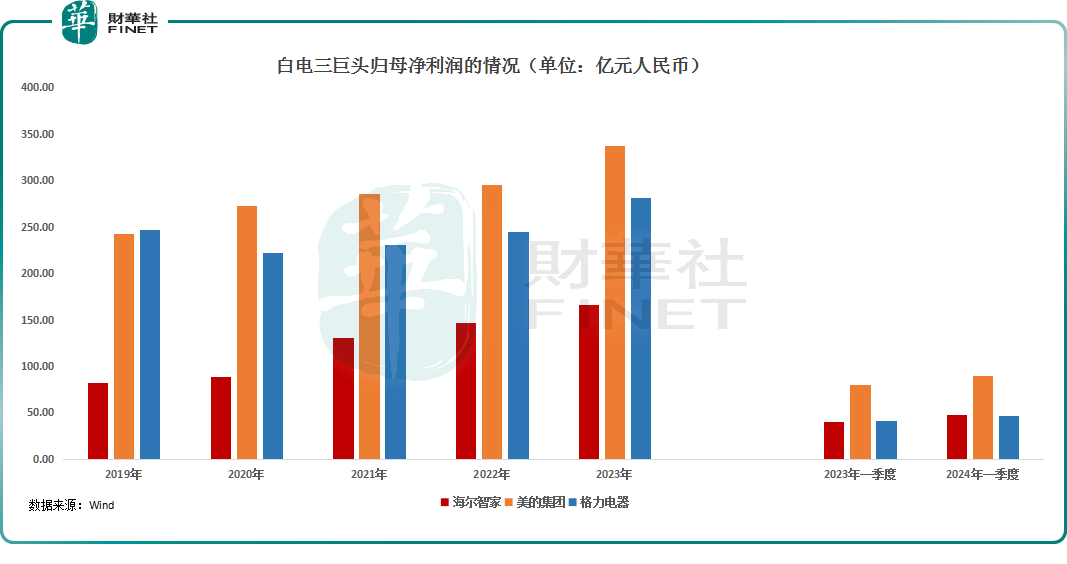

数据显示,一季度,美的集团的营收同比增长10.22%至1061.02亿元,归母净利润同比增长11.91%至90.00亿元。

期内,美的集团的毛利率同比增加3.28个百分点至27.32%。

分业务来看,一季度,智能家居板块收入同比增长11%。根据公司官网信息,公司大力拓展新渠道和新市场,海外电商零售额同比增长约60%,在巴西、埃及、马来西亚和中东市场的自有品牌销售同比增长超50%。

一季度,商业及工业解决方案板块的收入同比增长9%。其中,新能源及工业技术、智能建筑科技、机器人与自动化分别实现收入77、82、67亿元,分别同比增长23%、增长6%、下降12%。

而2024年一季报显示,格力电器期内的营收同比增长2.56%至363.64亿元,归母净利润同比增长13.77%至46.75亿元。

总的来看,白电三巨头一季度的业绩都取得了增长。其中,美的集团的业绩规模仍然远超格力电器和海尔智家,但是格力电器、海尔智家归母净利润的增速表现则要强于美的集团。

另外,近些年来,海尔智家业绩整体增速要快于格力电器,2024年一季度的营收和归母净利润均超过了格力电器。

结语

值得注意的是,近期也有多家研究机构表达了对家电股的看好。

国联证券日前发布研报指出,2024年家电内销迎来更新大周期,而政策正不断强化这一逻辑。3月以来,渠道地方陆续落地相关方案,厂商中龙头格力率先响应,以旧换新声量再放大。更新主导阶段,价格折让有弹性,虽不能比肩家电下乡,但锦上添花可期。年初以来板块内外需表现稳健,股息估值仍有优势,建议积极布局。

财信证券也发布研报称,4月12日,商务部等14部门正式印发《推动消费品以旧换新行动方案》,结合3月白电和厨电此类安装属性较强的大家电零售额增速均有较大提升,我们认为在以旧换新政策支持引导下,将有效拉动二手房改造和家电厨卫换新,促进家装家电的消费。建议关注具有品牌和渠道双优势的家电龙头;以及产品迭代创新较快,拥有自己以旧换新渠道的扫地机器人龙头。

信达证券的研究人员也表示,以旧换新行动方案发布,关注家电板块行情催化。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)