4月29日,港交所同时迎来三家重量级企业递交招股说明书,这三家企业分别为曹操出行、美的集团(000333.SZ)及龙蟠科技(603906.SH)。

在该三家企业中,美的集团无疑是巨无霸式的存在,“大佬”气息相当的浓烈。

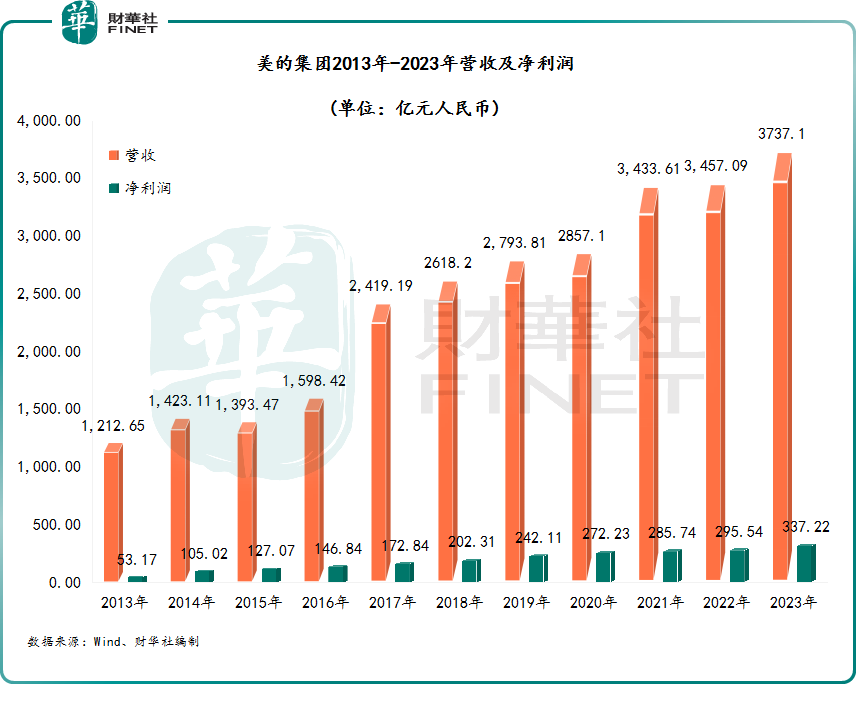

资料显示,美的集团是全球最大的家电企业,全球业务遍及200+个国家和地区,全球员工超19万名,2023年收入高达3737亿元人民币,同时公司还是全球前四的工业机器人企业。

当前,美的集团在A股的市值高达4867亿元,在A股超5000家上市企业里排进前20名。美的集团若成功敲开港交所大门,港股市场也将迎来一家“重量级”企业。

美的为何执着于港股市场?

美的集团是A股市场少有的白马股、大牛股,上市以来深受投资者青睐,股价整体保持坚挺上升趋势。

对于很多赴港上市的中小企业来说,到香港资本市场融资是因为缺钱、缺知名度。而在A股“混”得不错且并不缺钱的美的集团,为何如此执着于登陆港股市场?

此前有媒体表示,美的集团此次港股上市计划融资超10亿美元,折合人民币超过72亿元。那么,美的集团想将这些融来的资金用在何处?

美的集团的资金计划主要与“全球化”有关。对于此次上市融资额用途,重点包括全球研发及全球布局。其中,美的集团拟将部分资金在未来一至三年用于公司全球科技研发,扩大全球研发团队规模,这些人才的主要相关研究方向领域包括流体及固体力学、热力学、材料技术、医疗保健、噪声技术及电磁技术等。

全球网络布局也是美的集团此次上市融资的重点,公司拟将部分资金在未来一至五年用于完善全球分销渠道和销售网络,以及提高自有品牌的海外销售,其中包括投资或收购与公司智能家居业务和商业及工业解决方案相关的目标。

有专家认为,美的集团在香港上市有利于主导产品的国际化市场拓展,也有利于集团面向全球引进人才,推进科技创新,为参与全球产业分工,尤其是参与行业标准和规则制定创造更加优渥的条件。

实际上,出海“掘金”是美的集团扩大规模的必经之路。

在去年5月的业绩发布会上,美的集团董事长方洪波表示,“未来三年行业会面临比较大的困难,是前所未有的寒冬。”其言外之意是,国内家电市场增长对行业参与者来说存在很大挑战。

全国家用电器工业信息中心数据显示,2023年国内市场家电零售额7736亿元,同比仅增长1.7%。而美的集团体量在国内已足够大,明显会受到整个大环境的影响,因此需要赴海外寻求增量。

美的集团在招股书中表示,于往绩记录期间(2021年至2023年),海外收入占公司总收入比例已经超过40%,产品已销售至全球超过200个国家及地区。但这比重并不能让这位家电巨头满意,大部分收入来自海外才是美的集团的长远目标。

业绩显著复苏,B端现多条增长曲线

经过多年发展,美的集团已建立起多元化业务格局,这也是其体量持续扩大的基础。

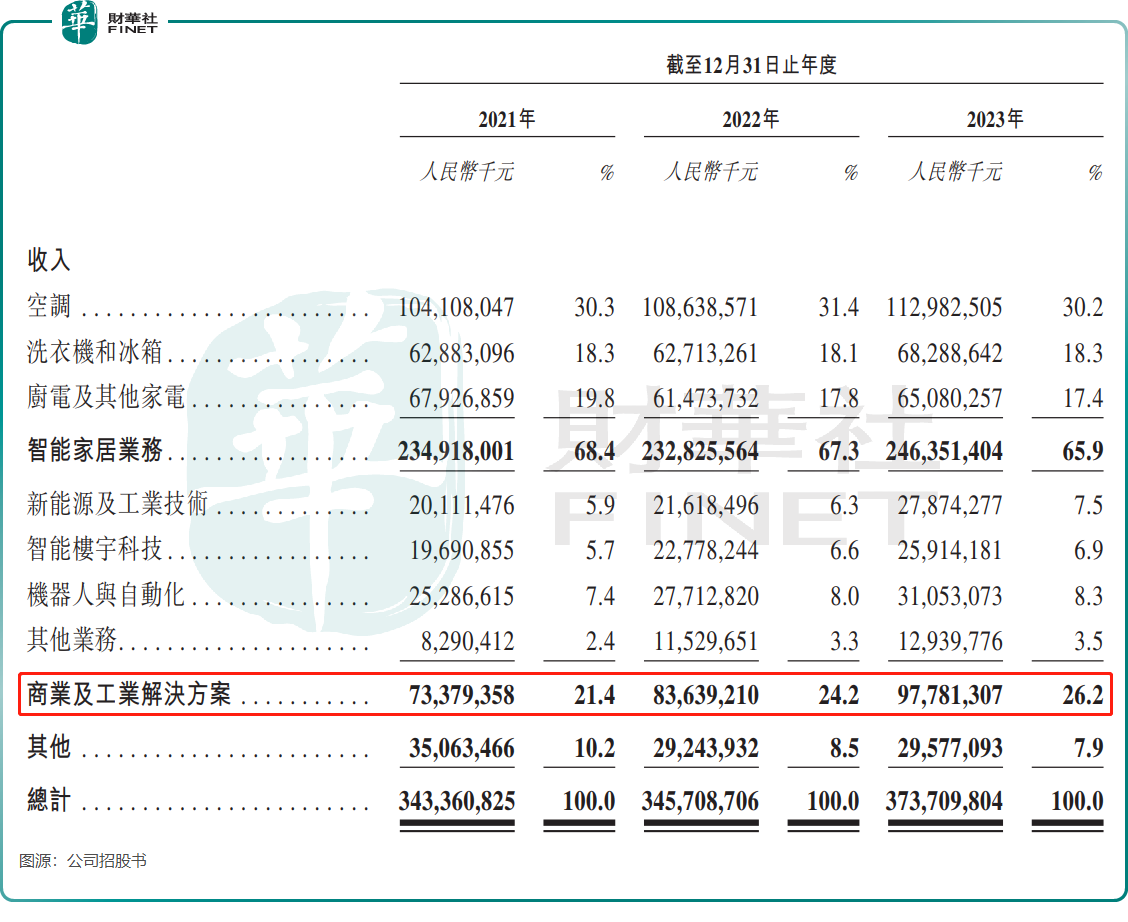

美的集团业务可分成两大板块,分别是智能家居业务和商业及工业解决方案。其中,智能家居业务主要包括各式各样的家电产品,包含空调、冰箱、洗衣机、厨电及其他家电。商业及工业解决方案主要包括新能源及工业技术、智能楼宇科技、机器人与自动化以及其他业务,涉及领域较广。

2023年,美的集团主要业务均表现出强劲增长动力,带动公司经营业绩走出2022年的低谷。

招股书显示,2023年,美的集团实现收入3737.1亿元,同比增长8.1%,净利润337.22亿元,同比增长14.1%,均创下历史新高。

今年一季度,美的集团业绩也实现平稳增长,营收和净利润分别同比增长10.22%及11.91%。

这些年的多元化战略,美的集团目的在于推进和实现C端与B端均衡发展,重点是不断跨界发力B端业务。近几年,美的集团不管是收购科陆电子(002121.SZ)、东菱技术、还是万东医疗(600055.SH),都是为了在能源、工业、医疗等领域探索B端业务。

通过对B端业务的整合,美的集团的B端业务渐入佳境,打造出了多条增长曲线,拉动公司整体规模的扩大。

2021年至2023年期间,美的集团的新能源及工业技术、智能楼宇科技、机器人与自动化及其他业务均保持稳步增长态势,这些业务组成的商业及工业解决方案业务收入表现明显优于智能家居这块主营业务,其营收在总营收中所占比重也在逐渐提升。

此外,B端与C端业务的协同发展,也在一定程度上促进了美的集团B端业务的增长。该两块业务看似差异较大,但B端业务和C端业务的内在联系实际上十分紧密,B端业务可以视作美的集团在C端智能家居的能力圈延伸。

小结:

当前国内家电厂商的发展迎来了新转折点,在机遇与挑战并存的背景下,美的集团想要继续寻求较高增长并不容易。

此次若能成功在港股上市,美的集团将拥有更多弹药粮草,用以应对全球范围内日趋激烈的行业竞争,并将触角渗透到庞大的海外市场,从而增强业绩的可预见性。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)