2023年2月,新能源工程機械制造商博雷頓科技股份公司(下稱「博雷頓」)計劃在A股上市,但後來主動撤回上市申請,將上市目的地瞄準了港交所。

4月30日,博雷頓首次向港交所遞交了招股書,擬於港交所主板掛牌上市,中金公司及招銀國際為聯席保薦人。

對於此次上市募資所得款用途,博雷頓計劃投資技術進步以及開發新產品及服務、建立制造工廠及採購必要機器,以及擴大公司的銷售及服務網絡等。

踩中風口,估值52億

博雷頓成立於2016年,專注於設計、開發以新能源為動力的工程機械並使其商業化,公司主要產品有裝載機、寬體自卸車及牽引車,其中裝卸機為公司主要營收來源。

雖然成立時間較短,為新能源工程機械市場的新晉者,但博雷頓發展迅速,走到了行業前列。數據顯示,按2023年的出貨量計算,博雷頓於中國所有新能源裝載機及新能源寬體自卸車制造商中分别排名第三及第四,所佔市場份額分别為11.2%及8.3%。

在國内新能源裝載機市場,市場份額前二的公司均是傳統工程機械上市公司,分别為柳工(000528.SZ)及徐工機械(000425.SZ),兩者2023年市場份額分别為26.6%及18.9%。

博雷頓押注的新能源工程機械,踩上了「雙碳」戰略的風口之上,既有利於減排,也有經濟性。

現階段,國内電動工程機械技術發展較為成熟,是新能源工程機械行業的主流產品。相較於燃油動力工程機械,新能源工程機械於其生命周期内可節省大量能源消耗及維護成本,同時更有效地降低了運營及勞工成本。因此,新能源工程機械市場發展潛力可觀。

數據顯示,預計於2023年至2028年,中國新能源主要工程機械類别的市場規模復合年增長率為17.2%,遠高於同期中國主要工程機械類别的市場規模10.4%的復合年增長率;同時,新能源主要工程機械滲透率將在2028年達到33.7%,而2023年為24.9%。

在此背景下,博雷頓的產品銷量獲得不俗的成績。

自2021年至2023年,博雷頓的新能源裝載機及新能源寬體自卸車的出貨量分别由144台增至507台及由11台增至96台,復合年增長率分别為87.6%及195.4%。規模雖小,但增長迅猛。

站在黃金賽道上的博雷頓獲得了鍾鼎資本、湘潭財信、星航資本等機構的青睐,公司成立以來累計獲得四輪融資,共計約14.3億元人民幣。去年3月完成C+輪融資後,公司估值為52.48億元人民幣。

股權結構方面,博雷頓創始人、董事會主席、執行董事兼總經理陳方明合計持有公司32.18%股權,為公司單一最大股東。中締股東及鍾鼎股東為公司第二大及第三大股東,持股比例分别為7.71%及7.03%。

陷入虧損旋渦,毛利率僅2%

新能源工程機械賽道固然前景佳,但對於行業新晉者來說,這可是一塊燙手山芋。

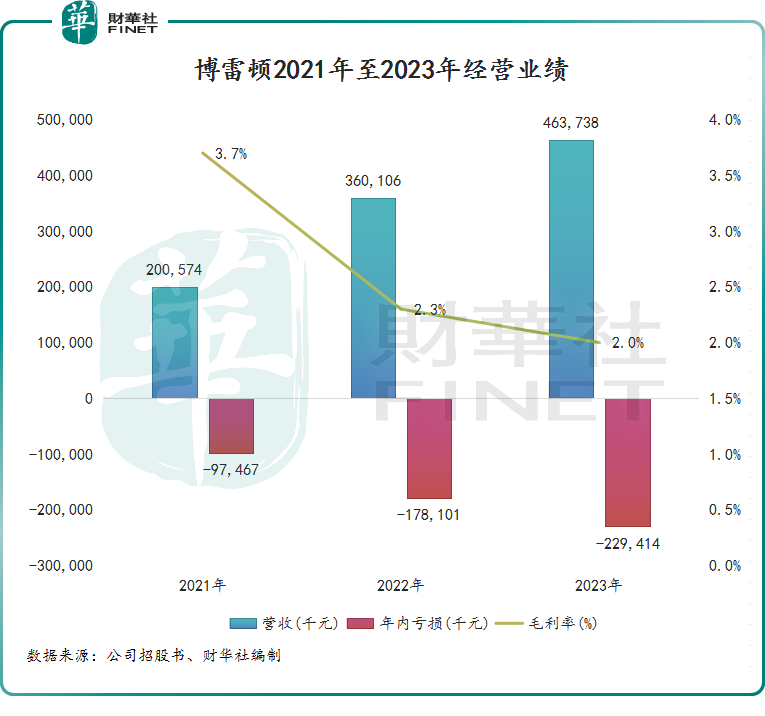

博雷頓財務報表顯示出一個趨勢:收入越高,虧得越多。

產品銷量的快速攀升,帶動了博雷頓收入的增長,收入由2021年的2.01億元飙升至2023年的4.64億元。但由於商業化規模效應尚未形成、市場競爭激烈等原因,博雷頓造血能力欠佳,過去三年持續產生虧損,並且虧損額不斷擴大,三年累虧約5.05億元。年内經調整淨虧損也持續擴大,2023年約為-1.9億元。

博雷頓的毛利率低得令人震驚,2023年毛利率僅為2%,已連續兩年下滑。在整個港股市場的2000餘家上市公司中,2023年毛利率在3%之内的上市公司不多見。

為何博雷頓的毛利率如此低?

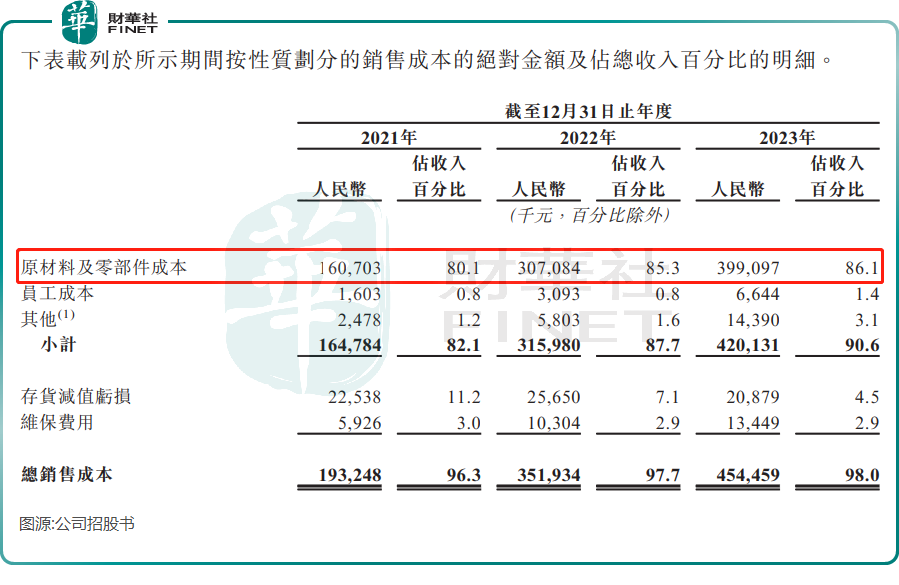

財華社認為有兩大原因,一是博雷頓尚未形成規模效應,原材料及零部件採購議價能力欠佳;二是以磷酸鐵鋰電池、結構組件等構成的主要原材料及零部件成本高,尤其是工程器械對動力電池的容量需求大,推升了公司的銷售成本。

在2023年,博雷頓原材料及零部件成本高達3.99億元,佔當期總銷售成本87.8%及當期總營收86.1%。而總營收減去銷售成本後,2023年公司僅剩下900餘萬元的毛利,公司毛利率低下就不難理解了。

除此之外,博雷頓深陷虧損旋渦的另一個重要原因是公司參與了行業的「價格戰」。

博雷頓通過降價來提振銷量,其裝載機平均售價由2021年的67.3萬元降至2023年的58.1萬元,降幅超過13%,成為公司毛利率下降的另一大主因。博雷頓對此解釋稱,是為應對激烈的市場競爭、原材料成本波動及產品組合調整而作出降低售價的戰略決策。

不過博雷頓對未來充滿信心,其在招股書中表示,「隨著業務規模的擴大,我們與原材料及零部件供應商的議價能力也會增強,並能自供應商獲得更優惠的價格及付款條款,從而提高盈利能力。」

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)