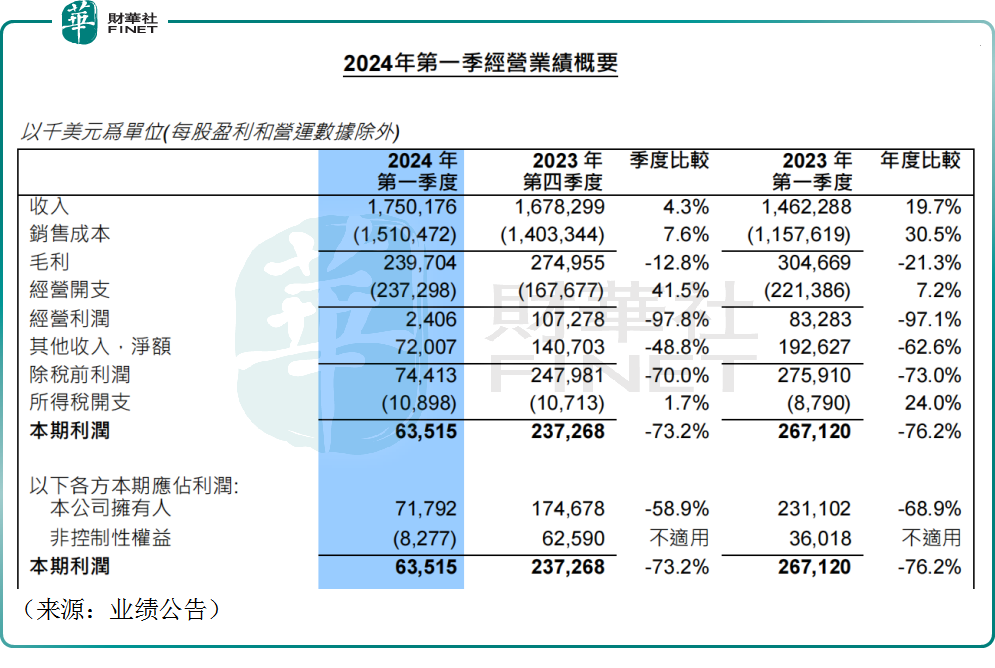

5月9日,晶圆代工龙头中芯国际(00981.HK)公布其2024年第一季度业绩,公司实现收入17.5亿美元,同比上升19.7%,环比增长4.3%。

值得一提的是,这是公司季度营收首次超越联电与格芯两家芯片大厂,成为仅次于台积电的全球第二大“纯晶圆”代工厂。

中芯国际表示,一季度营收上升主要是因为客户备货意愿有所上升,晶圆销售量增加。公告显示,公司第一季度出货179万片8英寸当量晶圆,环比增长约7.2%;产能利用率为80.8%,环比提升四个百分点。

不过,中芯国际一季度毛利率为13.7%,同比下降7.1个百分点,环比下降2.7个百分点。公司的毛利率水平与联电和格芯(一季度毛利率超过25%)相比存在明显的差距,仍需持续追赶。

此外,一季度中芯国际实现归母净利润仅0.72亿美元,同比大幅下滑68.9%,环比大幅下滑58.9%。

公司表示,盈利下滑的主要原因包括产品组合变动、折旧增加及投资收益减少。公告显示,中芯国际本财季折旧以及摊销为7.46亿美元,同比增长18.1%,环比增长约6.5%,公司一季度销售成本为15.1亿美元,同比增长30.5%,环比增长7.6%。

中芯国际短期业绩承压,主要还是受到半导体行业下行周期的影响,晶圆代工企业面临着需求下滑、成本上升、竞争加剧等多重挑战。有业内人士称,目前半导体市场整体景气尚未摆脱低迷,但由于季节性和年度维修的影响,第一季度是代工企业的传统淡季,事实上,中芯国际的毛利率表现仍稍好于市场指引。

消息公布后,5月10日,港股的中芯国际(00981.HK)相对较强势,截至收盘,其股价上涨1.5%,报收16.26港元/股,A股的中芯国际(688981.SH)微跌1.67%,报收42.99元/股。

2024年以来,在智能手机、PC需求改善及新能源汽车、智能制造、物联网等新兴产业的助力下,半导体行业逐步显现复苏迹象。公告显示,中芯国际旗下智能手机业务和消费电子业务贡献主要营收,两者合计营收占比超过60%。

展望未来,不少机构表示乐观,海通证券曾发布研报称,伴随2024年下半年电子终端新产品的逐步推出,将有望带动晶圆代工环节的收入呈现逐季环比增长的趋势。

中芯国际亦表示,展望二季度,部分客户的提前拉货需求还在持续,公司的收入或将环比增长5%到7%,公司努力实现全年因素增幅超过行业平均水平。不过伴随产能规模扩大,折旧逐季上升,毛利率有所承压,或介于9%至11%之间。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)