5月14日,腾讯控股(00700.HK)公布2024年第一季度业绩,亮点不少。

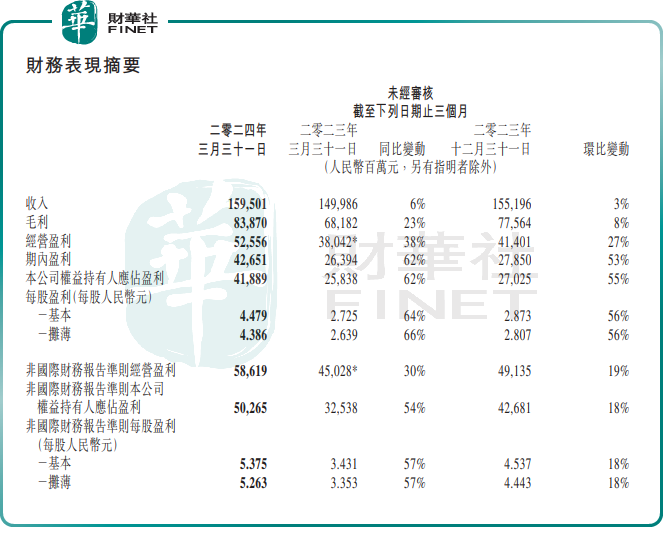

财报显示,一季度腾讯控股收入为1595.01亿元(单位人民币,下同),同比增长6%,环比增长3%;毛利838.7亿元,同比增长23%,环比增长8%;归母净利润418.89亿元,同比增长62%,环比增长55%;毛利率为53%,同比提升8个百分点。

可以看到,腾讯控股一季度的毛利和经营盈利的增幅都远远超过收入增幅。对此,腾讯解释称,主要受到公司微信视频号及搜一搜广告、小游戏平台服务费及视频号商家技术服务费的推动。

公告显示,第一季度,腾讯视频号总用户使用时长同比增长超80%;小程序总用户使用时长同比增长超20%。其中,非游戏类小程序的日均使用次数同比实现双位数百分比增长,小游戏流水同比增长30%。

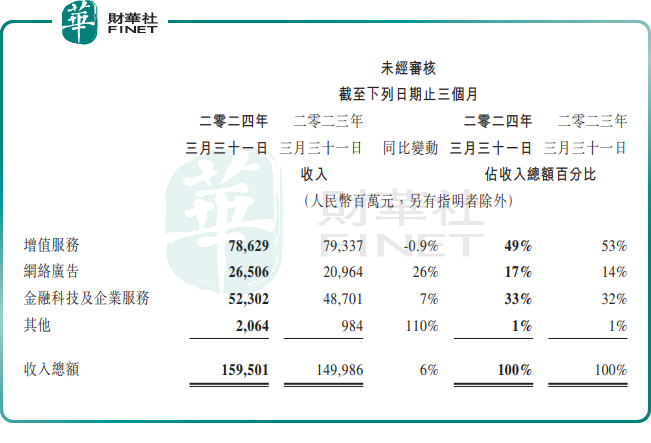

腾讯的核心业务收入来源包括:1)增值服务收入,例如,游戏业务、腾讯视频、腾讯音乐的订阅收入;2)网络广告,例如,广告主在腾讯社交平台、网页投放广告等费用收入;3)金融科技与企业服务,主要为腾讯云、商业支付活动、企业微信等相关服务收入。

具体来看,一季度,增值服务收入同比下降0.9%至786亿元,收入占比由上一年同期的53%下滑至49%,这主要是部分游戏和社交网络业务拖了后腿。

其中,本土市场游戏收入同比下降2%至345亿元。腾讯称,《王者荣耀》受去年同高基数影响,收入同比有所下降;《和平精英》也因为商业化内容较弱而同比下滑。社交网络收入下降2%至305亿元,主要由于音乐直播及游戏直播服务收入下降。

网络广告业务,是腾讯第一季度收入增长的主要引擎。期内,该业务收入同比增长26%至265亿元,占比提升3个百分点至17%。

这主要受微信视频号、小程序、公众号及搜一搜的增长拉动,乃由于用户参与度的提升,以及不断升级的AI驱动的广告技术平台所推动。腾讯称,除汽车行业外的所有主要行业的广告开支均有所增长,其中游戏、互联网服务及消费品行业的广告开支显著增长。

金融科技服务则收入523亿元,同比仅增长7%。这主要由于线下消费支出增长放缓及提现收入减少,而理财服务收入增长强劲。企业服务业务收入实现十几个点的同比增长率,乃由于云服务收入及视频号商家技术服务费增长。

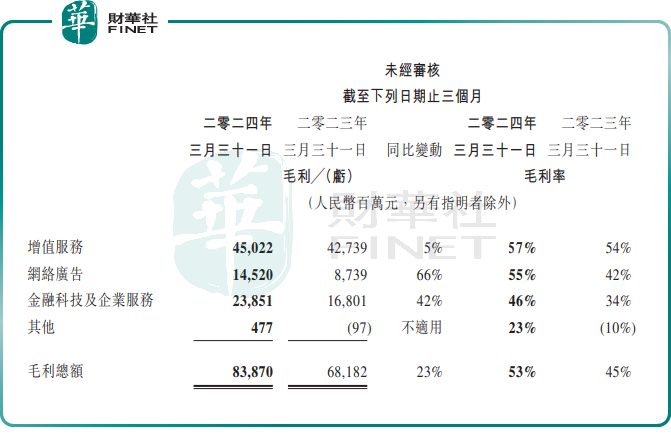

从盈利角度分析,网络广告业务依旧是腾讯利润大增的大功臣。期内,该业务毛利同比大增66%,毛利率从上年同期的42%提升至55%。

其次是金融科技服务,期内毛利同比增长42%,毛利率同比增加12个百分点至46%;相较于上述两大业务,增值服务毛利和毛利率的增长幅度则较弱,仅为单位数。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)