2月28日,香港宣布楼市全面“撤辣”之后,楼市交易情绪明显提升。

从成交量来看,香港特区政府土地注册处的数据显示,2024年1-4月,一手及二手住宅楼宇买卖合约宗数分别为3477、2375、3971、8551;另外1-4月,一手及二手住宅楼宇买卖合约价值分别为277.92亿港元、190.96亿港元、300.62亿港元、774.56亿港元。

其中,4月份的宗数创2012年10月8714宗后的138个月(11年半)新高,而金额创2021年7月786.04亿港元后的33个月(近3年)新高。

另外,在3、4月份实现增长后,在今年首4个月,香港一手私人住宅登记录6463宗,已达2023年全年10682宗的六成。

可见,全面“撤辣”在推高楼市成交量方面效果显著,尤其是4月份的数据增长十分迅猛。

不过,全面“撤辣”后的楼市虽然火热,但楼价表现却相当一般,呈现“旺量不旺价”。

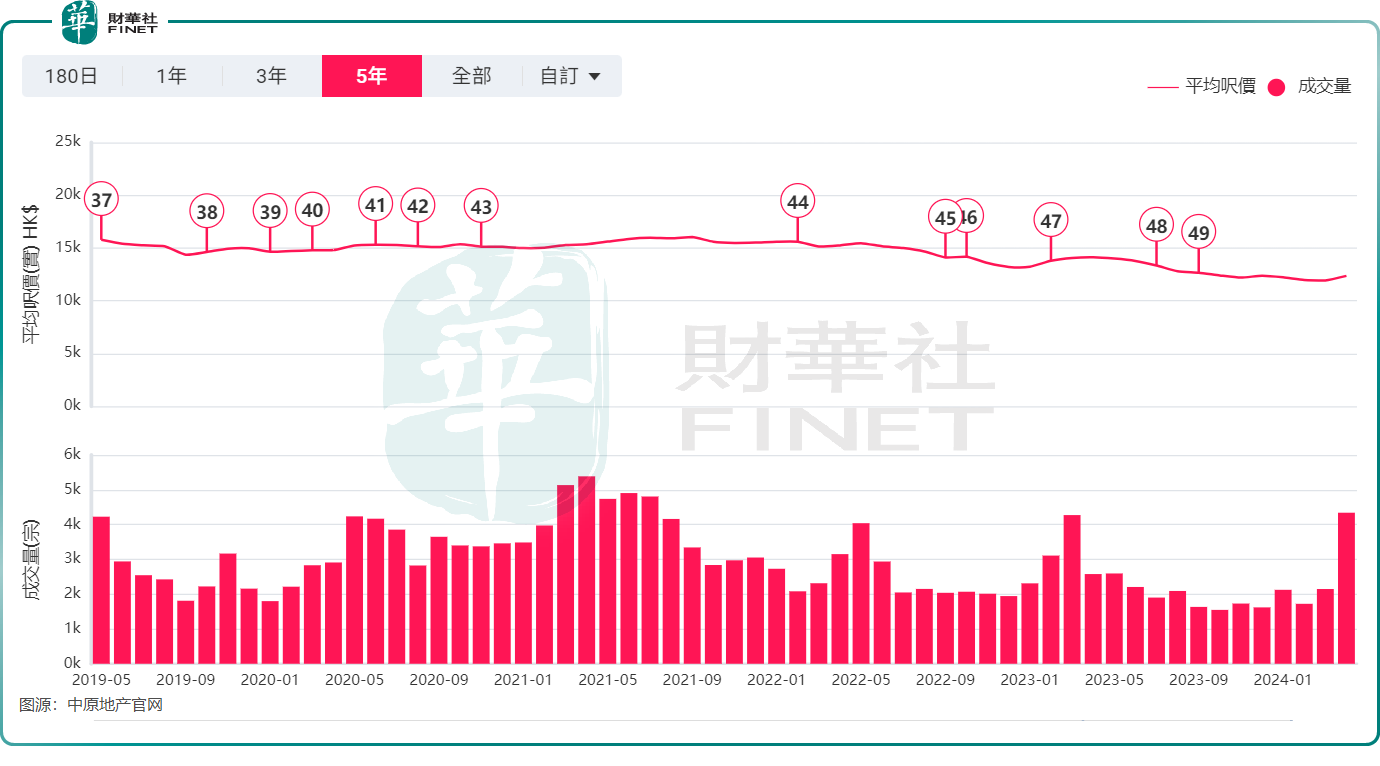

中原地产的数据显示,于3月及4月,香港楼市的价格仅略有回升,上涨幅度很小。

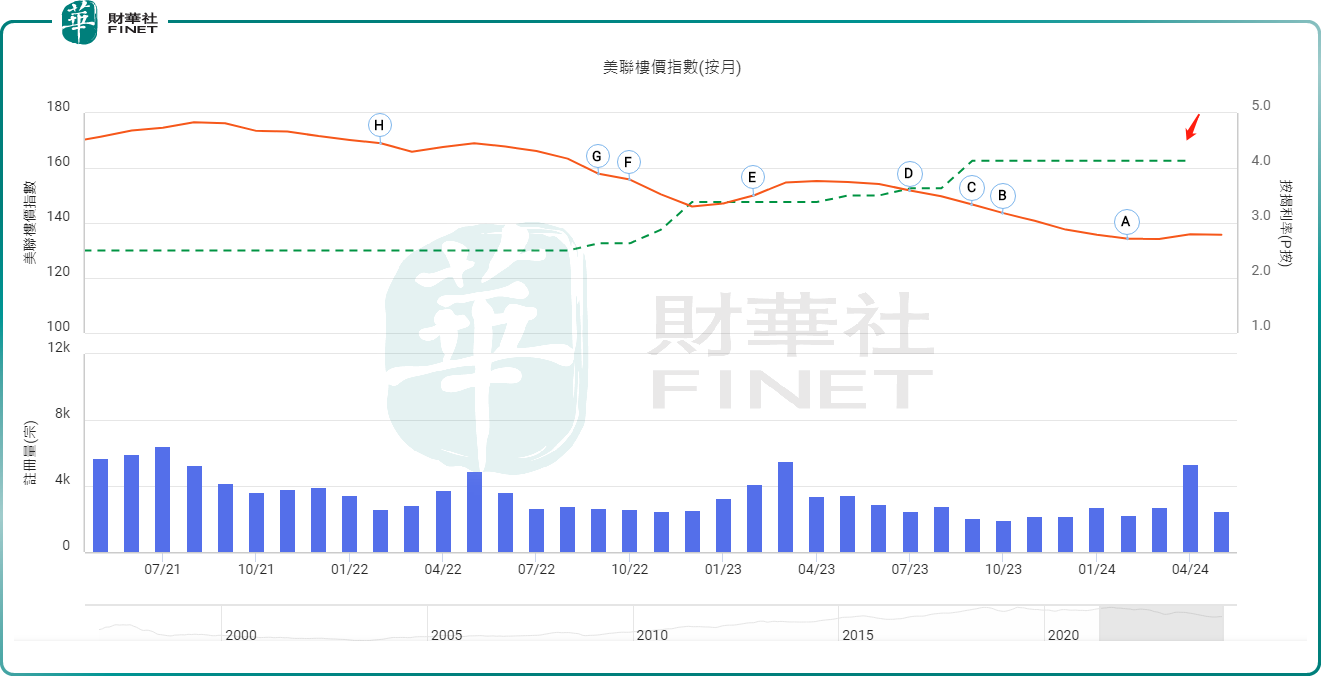

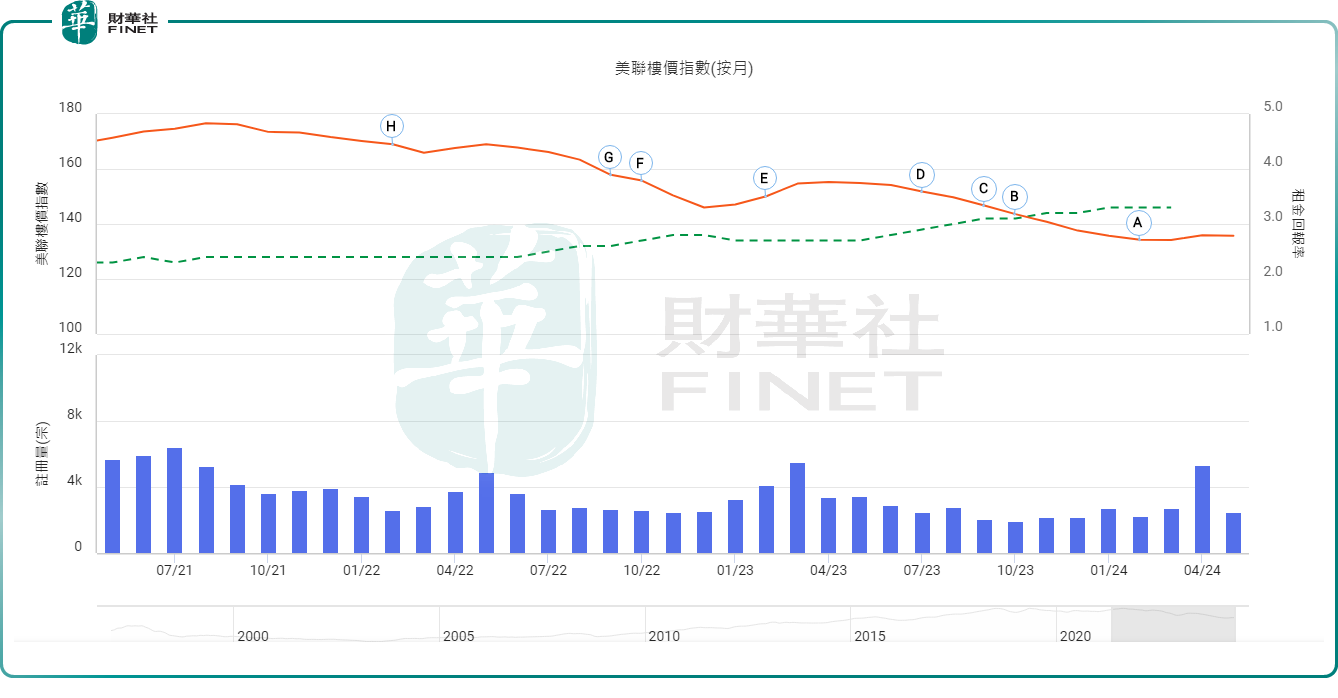

美联物业的数据则显示,全港楼价指数在4月份有小幅上涨,但是进入5月份后(截至5月20日),该指数又转向了小幅下跌。

此外,港府撤辣至今,市场仍出现大量住宅成交蚀让个案。

据悉,全面“撤辣”后,香港楼市“旺量不旺价”有多方面的原因。

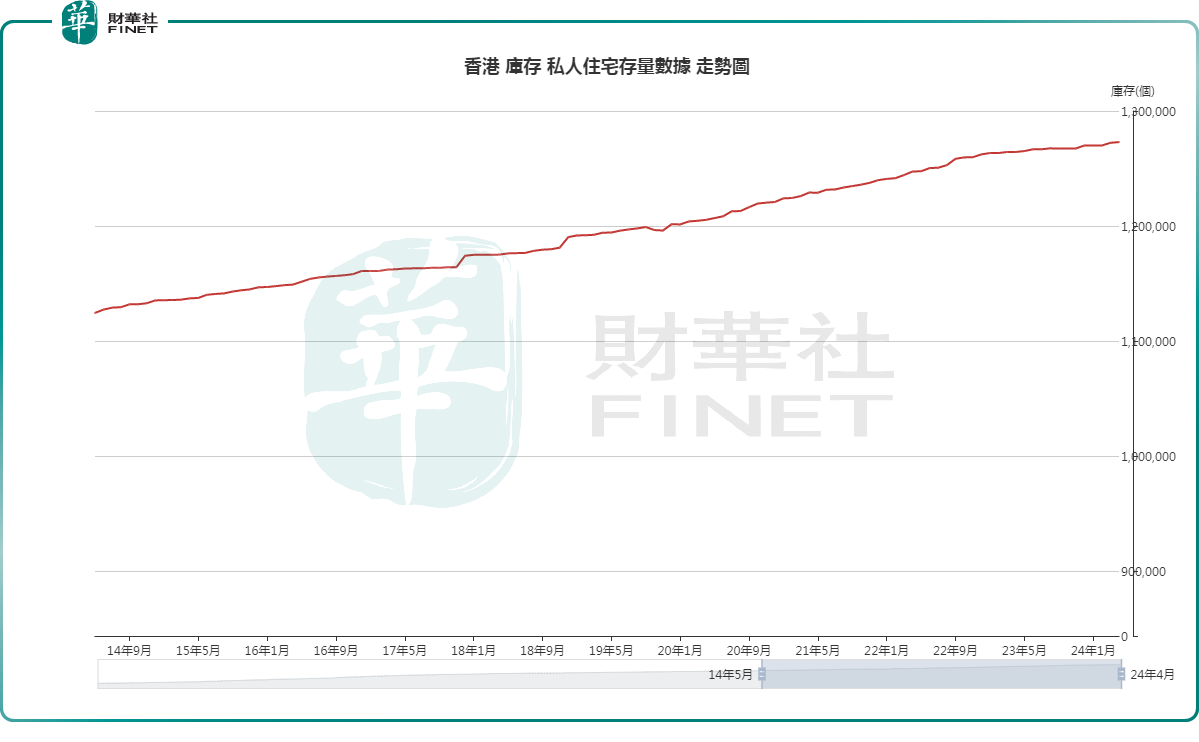

其一,近些年来,香港楼市库存量整体在持续增长,导致市场出现供应过剩的状态。瑞银称,市场仍有大量供应,预期2024年可售的新楼数目会达至5.1万套,反映有3年的存货需要消化。

如下图所示,中原地产官网显示,香港私人住宅存量数据在持续走高。

中原地产陈永杰曾表示,由于整体经济差,加上发展商库存量高,套现需求大,一手楼盘并没有加价,因此成交宗数多也无法提高楼价,“但至少市场气氛炽热了,楼价没有升都起码止跌”。

其二,在联系汇率制度下,香港当下也处于高息口状态,信贷环境比较紧张,高杠杆的地产商可能会市场回暖减价卖楼以加快现金回笼。

譬如,长实位于香港新界西北地区洪水桥的住宅项目“#LYOS”于5月19日公开发售。此次发售包括14伙分层大楼单位及14伙花园复式户,价格较首次公开发售时有显著折扣,分层大楼单位最高折价约25%,花园复式户最高折价约32%。

而在此前,长实已经在持续劈价出货,甚至长实李泽钜的妻子也在“撤辣”后出售了一个位于大坑豪园的豪宅单位。

这一系列动作被解读为长实在趁“撤辣”后的“小阳春”快速清理库存,来回笼资金。

其三,在高利率环境下,租金收益率及按揭成本的负利差将会继续抑制投资需求。

美联物业的数据显示,当下的按揭利率已经在4%以上。

而目前的租金回报率仅在3.3%左右,明显要低于按揭利率。

此外,由于利率提高,直接导致置业成本上升,置业需求降低,同样对香港楼市构成压力。

高利率对全球的经济也产生了负面影响,香港亦受到拖累。最新消息显示,5月17日(当地时间),美联储理事米歇尔·鲍曼表示,如有需要不排除加息的可能性。这一表态也引发了市场对美联储后续政策走向的担忧。

总的来看,在美联储未真正开始降息之前,当下的高利率环境还会持续,高息口对香港经济、香港楼市的压制仍会存在。而楼市是典型的“买涨不买跌”的市场,若房价未出现显著增长,最终选择持观望态度的群体或将不在少数,此举可能会对房地产市场的复苏造成一定的阻碍。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)