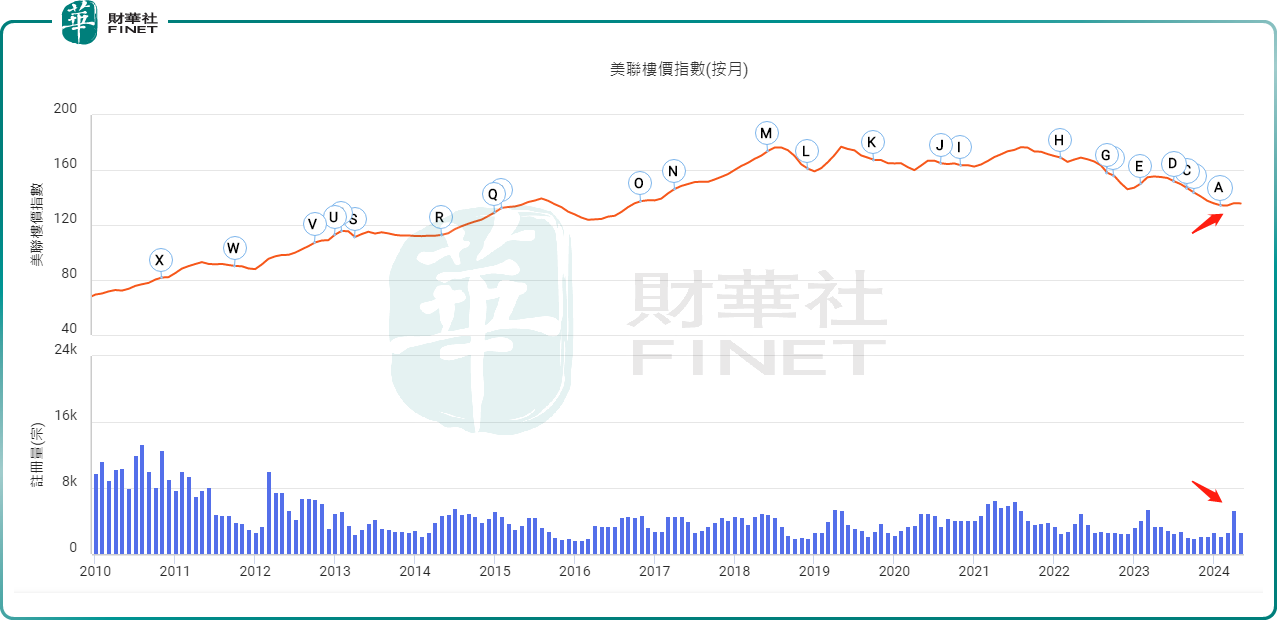

美联物业的数据显示,自全面“撤辣”以来,香港楼市成交量出现显著增长,唯楼价不动如山,仅录得微升,仍大幅低于前几年的价格。

值得注意的是,近两年的楼价表现可“害苦”了当初选择建筑期付款计划的买家,全面“撤辣”也未能“拯救”他们。

一般来说,购买一手新盘的付款办法,大致可以分为“即供”和“建筑期付款”,两者分别在于支付尾数的时间。

所谓的建筑期付款计划是近年流行的新盘付款方式,买家无需即时缴付全数楼价,只需支付临时订金及大订,便可等待物业落成时,才支付楼价尾数完成交易。

相较而言,选择即供付款方式的买家在签约后,需要马上寻找银行申请按揭,在物业落成前已经需要供楼。而建筑期付款的好处是买家在等候物业落成期间(往往长达两三年)毋须供楼及承担利息开支,故近年很受欢迎。

不过,建筑期付款模式也有风险。

待物业落成后,除非买家直接缴清楼价余款,否则便须申请按揭“上会”。而如果这两三年间楼价出现显著下滑,便会出现银行估价不足的情况(例如3年前以800万元买楼,银行现只愿以600万元估值批出按揭),中间的差额需要买家拿出大笔现金填补,如果拿不出此次的买楼将会出现大问题。

据悉,近期有两个新盘受到关注,分别是信和置业旗下将军澳凯柏峰,以及长实集团旗下的元朗#LYOS。其中,将军澳凯柏峰于2022年推售第一、二期单位,平均折实尺价逾1.8万元;发展商今年3月推出第三期部分单位,折实尺价降至约1.6万元。

因为近两年楼价下跌,这两个楼盘当初选择建筑期付款计划的买家现在正面临上述所说银行估价不足的问题,并引起了广泛关注。

在此情况下,凯柏峰一、二期部分买家近日向信和置业发出联署“求助信”,称当初选择了建筑期付款计划,现在向银行申请按揭时却发现估价严重不足。

根据土地注册处的资料,2021到2023年共有约3.9万个一手住宅单位成交,其中大多属于楼花项目,很大部分将在今年陆续落成。在这些物业的买家中,选择建筑期付款计划的不在少数,规模亦不容小觑。

如今全面“撤辣”并未推动香港楼价大幅回升,甚至多家机构预期全年楼价仍将下跌。在这种情况下,选择建筑期付款计划的买家或将遭遇严重困难,对香港楼市及社会产生负面影响,相关情况值得关注。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)