三度冲刺港股市场后,甲苯衍生品行业龙头武汉有机近日终于如愿获得港交所入场券,成功通过港交所聆讯。

武汉有机是中国及全球市场知名的甲苯衍生品供应商,主要专注于通过有机合成工序制造甲苯氧化及氯化产品、苯甲酸氨化产品以及其他精细化工产品。公司与超过2700名企业客户开展业务,遍及超过70个国家。

资料显示,按2023年销售收入计,武汉有机是中国最大的苯甲酸及苯甲酸钠制造商以及第二大苯甲醇制造商,分别占中国市场总收入的62.0%、37.9%及33.9%。在全球市场,武汉有机在以上领域的市场份额也名列前茅。

武汉有机的一把手是邹晓虹,邹晓虹现担任公司执行董事兼董事会主席,不过他并未直接持有公司股权。值得一提的是,邹晓虹还是A股上市公司、化学原料药厂商科源制药(301281.SZ)的副董事长及董事,其从2018年10月起一直担任该职位至今。

去年业绩变脸,大股东却大额分红

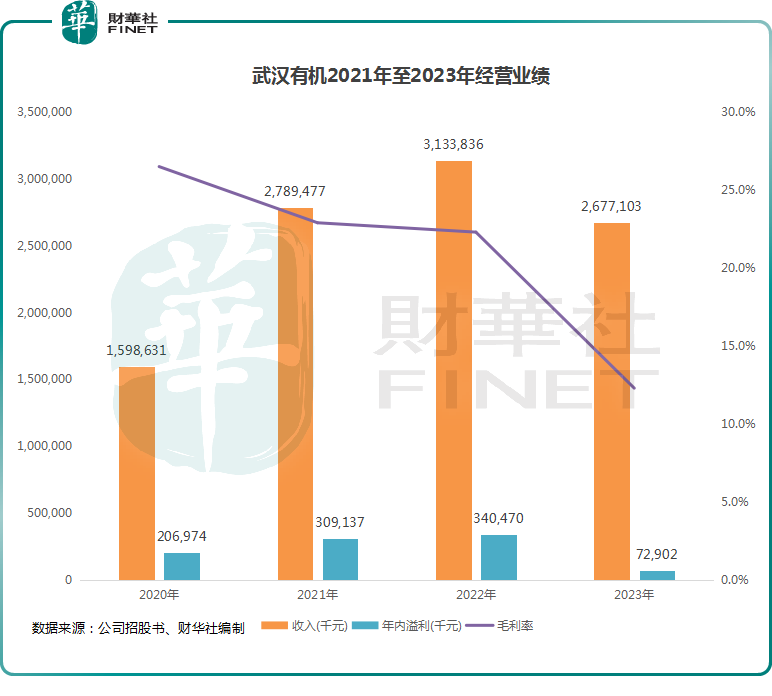

作为化工产品市场上游的头部企业,武汉有机在经济大环境下行压力下也难以幸免,经营业绩在2023年遭遇大变脸。

招股书显示,于2023年,武汉有机的收入结束了两连增态势,同比下降14.6%至26.77亿元(人民币,下同),年内溢利更是骤降78.6%至7290.2万元。由于利润大幅下降,公司一些高管在2023年的绩效花红为0元,而在2021年及2022年,邹晓虹的绩效花红均超过200万元。

不过业绩下滑并不影响公司大股东们的利润分红,在2022年2月及12月及2023年12月,武汉有机分别向股东宣派及分派股息10.13亿元、8980万元及2.7亿元,合计13.73亿元,远超同期公司的净利润规模。

股权结构方面,在IPO前,武汉有机的非执行董事高雷累计持有公司76.55%股权,为公司控股股东;公司非执行董事申英明持股16.72%,为公司第二大股东。

大环境充满挑战,主要产品量价齐降

于2023年,在全球及中国经济环境的不明朗因素以及地缘政治紧张局势的影响下,各下游行业客户的支出受到了广泛的负面影响,化工行业(尤其是甲苯氧化及氯化产品产业)面临重重挑战。

尽管武汉有机的下游客户主要与食品及饮料以及医药等日常必需品相关,需求相对稳定,但考虑到经济环境的不明朗,一些客户推迟采购及降低库存水平,因而导致甲苯酸等市场面临产能过剩情况,进而导致行业竞争加剧,“价格战”阴云来袭。

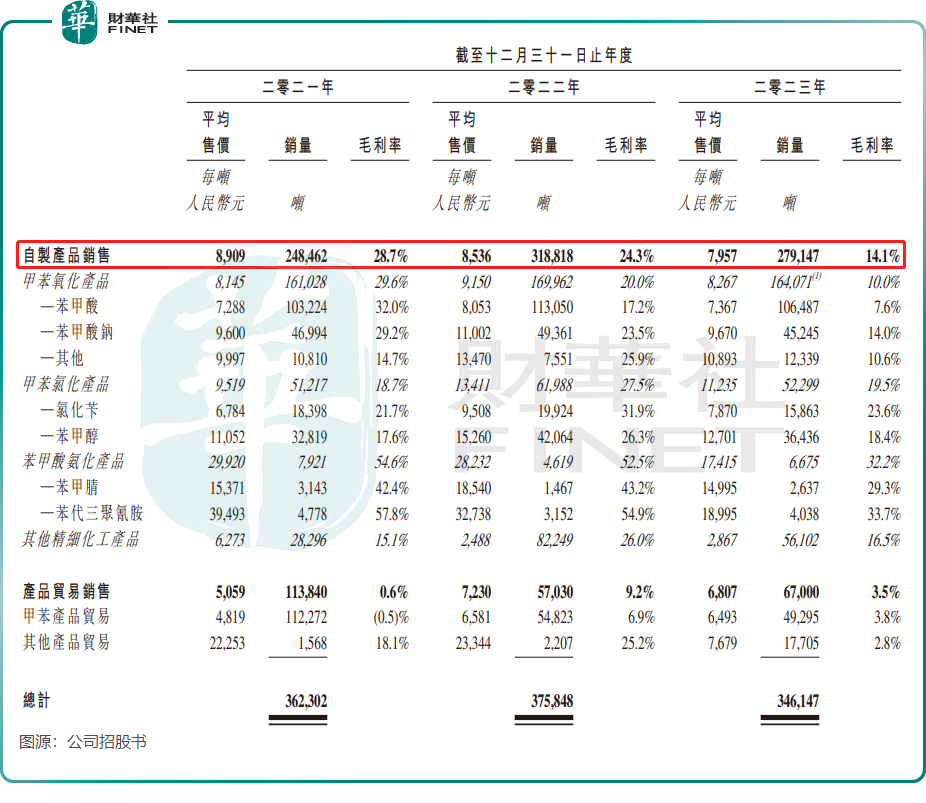

武汉有机的大部分收入来自销售自制产品,受需求端变化以及“价格战”影响,公司自制产品在2023年的平均售价和销量双双显著下跌,导致公司自制产品销售毛利率由2022年的24.3%下降至2023年的14.1%。

市场需求下降背景下,全球头部苯甲酸制造商却一直扩大产能,导致全球甲苯酸市场产能过剩现象十分严重。来自弗若斯特沙利文的报告显示,全球苯甲酸产能于2023年达约84万吨,但销量仅约为26.51万吨,供大于求格局明显。

面对产能过剩的不利局面,武汉有机为保持增长,或不得不继续下调产品售价,但此举会对利润带来负面影响。

复苏已至?扩产在路上,一季报收入回暖

尽管行业面临诸多挑战,武汉有机正逆势展开产能扩张。

武汉有机表示,公司计划于中国及全球的甲苯衍生品市场中占有更多市场份额。公司已于2023年7月动工建设湖北新轩宏生产基地,且预期I期及II期将分别于2024年下半年及2026年下半年投产。该基地总设计年产能约为30万吨,包括10万吨氯化苄、5万吨苯甲醇及15万吨其他精细化工产品。

武汉有机在招股书中称,随着全球及中国化工行业逐步复苏,自2023年第三季度起,公司的表现逐步改善,根据未经审核管理账目,于2023年第三季度及第四季度,收入分别按季增长8.7%及6.6%。

此外,进入2024年,武汉有机的收入表现继续得到改善。

于2024年一季度,武汉有机的收入及销量分别同比上升15.0%及6.7%。公司表示,“与2023年相比,武汉生产基地及潜江新亿宏生产基地的利用率亦于2024年一季度有所提高,表明公司的表现有所改善。”

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)