香港物业估价署最新发布的月份报告显示:

2024年4月份,香港住宅物业买卖合约总数为8,551宗,较上个月增加115.34%,较上年同期增加86.58%;买卖合约总值达到774.56亿港元,较上个月上升157.65%,较上年同期上升47.91%。

其中,4月份一手住宅物业买卖宗数为3,636宗,较上个月多2,137宗,较上年同期多2,086宗;一手住宅物业买卖总值为423.5亿元,较上个月上升207.69%,较上年同期上升64.41%。

4月份的二手住宅物业买卖总数为4,915宗,较上个月增加2,443宗,较上年同期增加1,882宗;二手住宅买卖总值为351.06亿元,较上个月上升115.40%,较上年同期增加31.93%。

从一手和二手交易的占比来看,4月份一手楼的增幅要显著得多,占总交易量的比例达到43%,而上个月为38%,上年同期为34%。

今年以来,各大地产发展商或有鉴于经济前景不明朗,楼价持续向下,不大愿意提前发售新盘,而宁愿逐点逐点推货,且在长实集团的带领下,发展商开启了打折推新盘,新盘价格下降或也吸引了不少二手楼的潜在买家,也因此,一手楼的成交幅度增长更为显著。

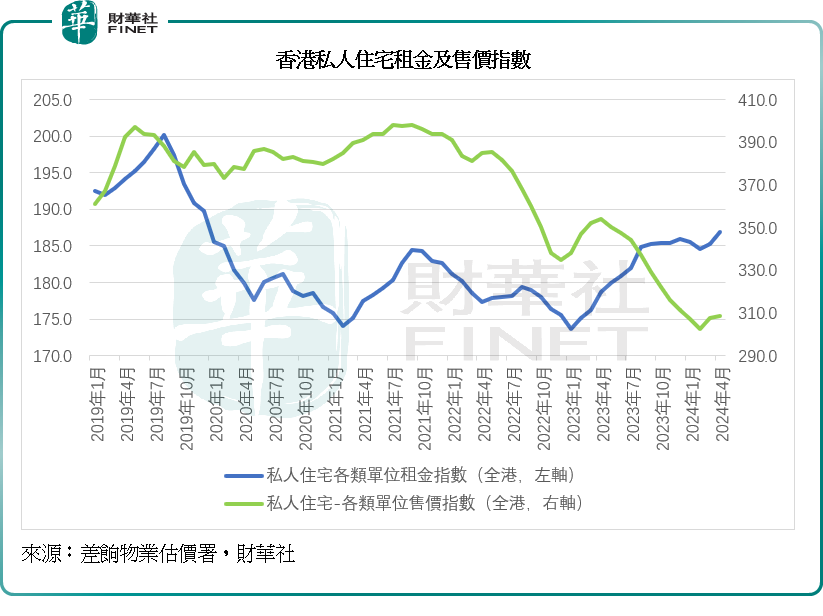

但是从售价水平来看,尽管4月份的私人住宅售价指数较上个月有所上升——由上个月的307.8上升至308.7,升幅还不如租金指数的升幅,后者从上个月的185.2点上升至186.9点——但私人住宅售价指数仍远低于过去的水平,见下图。

这或反映出4月份私人住宅交易增加,主要驱动原因或在于降价,并不足以证明楼市已经转向。

商楼回报仍未见好转

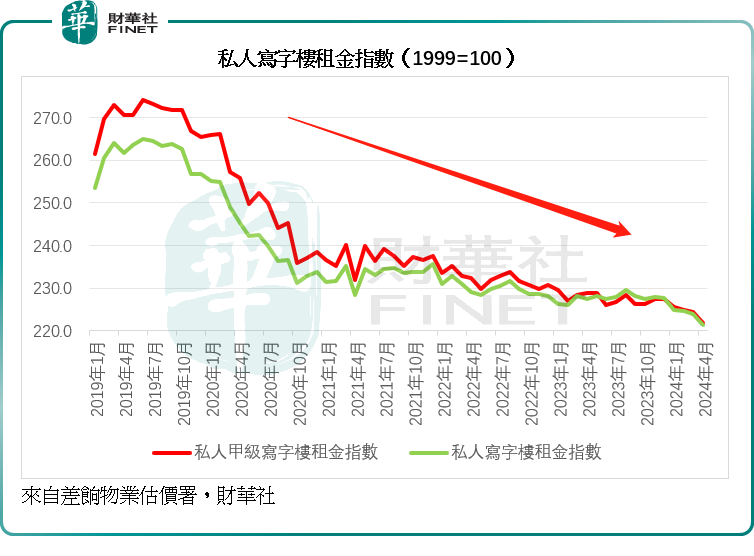

香港的「结业潮」仍在持续,4月份私人非住宅楼宇的租金水平仍持续向下。

4月份私人甲级写字楼租金指数较上个月进一步下降2.4个点,至221.9点;整体写字楼租金指数则由上个月的223.9点,下降至221.4点。其中,上环/中区甲级写字楼的租金指数由上个月的255.2点进一步下降至247.5点,而湾仔/铜锣湾和尖沙咀的租金指数则分别由上个月的202.9点和187.9点,上升至205.2点和191.8点。

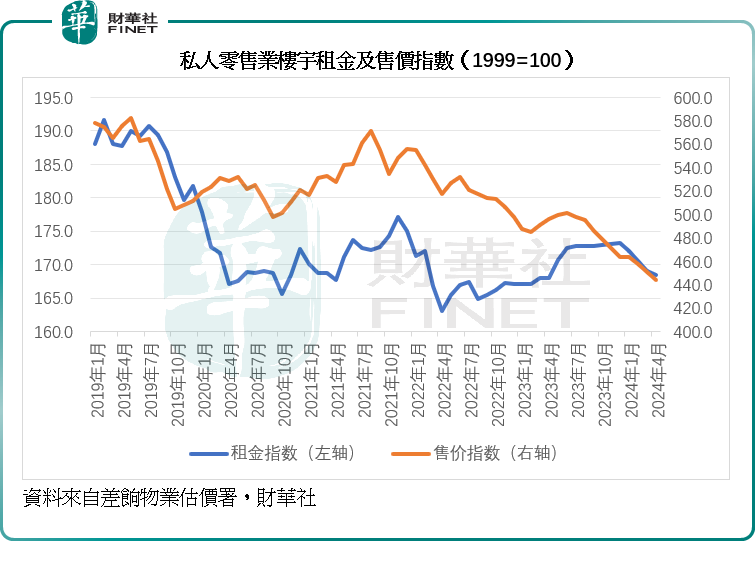

私人零售业楼宇的整体租金水平仍为好转,4月份的整体租金指数从上个月的169.1点进一步下降至168.5点,其中港岛区的租金水平按月轻微上升,但是过去是游客购物旺区的九龙和新界,租金水平明显下降,其中九龙的4月份私人零售业楼宇平均租金约为每平方米892元,较上个月低16.87%,较上年同期下降24.66%;新界的4月份零售业楼宇平均租金则为每平方米1,085元,较上月低11.50%,较上年同期低6.79%。

此外,私人分层工厂大厦的2024年4月份租金指数也进一步下降至214.9点,上个月为217.2点,上年同期为215.8点。

从这些非住宅物业的整体租金水平全线下跌,可以看得出当前香港的商业活动仍不算十分畅旺,零售业的表现尤其经不起考验,而甲级写字楼的租金跌势仍在持续。整体来看,经济活动未见大的提振,这会继续对私人住宅的交易和价格水平带来负面影响。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)