2024年6月12日晚,美国通胀数据出乎意料有所回落。

美国劳工部数据显示,5月份年化通胀率放缓至3.3%,低于市场预期的3.4%,这是三个月以来的最低水平,相较4月时为3.4%。其中食品、住宿、运输、服装等价格涨幅低于预期,而新车和二手车售价继续下跌。另一方面,能源价格上升幅度高于预期,其中汽油价格升幅最大,天然气和燃料油价格均出乎意料上升。

扣除波动幅度较大的食品和能源价格后的美国核心通胀率,于5月份下降至逾三年低位,为3.4%,低于上个月的3.6%,也低于市场预期的3.5%。其中占比超三分之二的住宿价格于5月份的价格升幅为5.4%,微低于上个月的5.5%。

尽管通胀率低于预期,美联储仍抱持谨慎态度,一如市场预期维持利率不变,并没有跟从欧洲央行或是加拿大央行掉头降息。结束两天议息会议的美联储宣布维持目标利率于5.25%-5.50%的区间不变,这是美联储连续第七次维持利率不变。

政策制定者预计,现在并非降息的好时机,除非看到通胀率持续走向2%的目标水平。点阵图显示,政策制定者今年或只有一次降息,2025年则有四次,相比之下,三月份的点阵图显示2024年会有三次降息,2025年有三次。也就是说,最新的政策预期是进一步延迟降息,这意味着高利率持续时间要比预期长。

利率高企对经济的负面影响正在逐步体现,不过商业地产行业已率先感受到寒意。美国的商业地产最近频频以高折扣成交,尤其纽约曼哈顿地狱厨房的一处写字楼物业,更以超67%的折让成交,成交价还不足5000万美元,皆因前业主尚有超1亿(超过成交价一倍)的贷款未能偿还。

可见,高利率所触发的不履约风险正在上升。

利率高企一方面遏制了商业活动,降低商业楼宇租户的收入,增加其财务压力,这些压力通过租金转嫁到房东身上。房东收入下降,但是支付的贷款利息却一直处于高位水平,进一步增加了其财务压力。

同时,租金收入令商用物业的预期投资回报率下降,从而对其价格构成压力。商用物业价格下降,意味着抵押的资产价值降低,银行需要弥补风险就会要求业主斩仓,触发了商用物业的抛售潮,进一步压抑商业楼宇价格。这种恶性循环导致商用物业售价下滑,也引发银行风险的上升,从而波及其他的资产价格。

港元与美元的联系汇率制度,令香港也不得不跟随美联储维持高利率。今早凌晨美联储宣布维持高利率不变后,香港金管局立即回应,预期高息环境或会持续一段时间,并表示港元拆息在往后一段日子仍会处于较高水平,提醒市民在作出置业、按揭或其他借贷决定时,应小心考虑及管理利率风险。

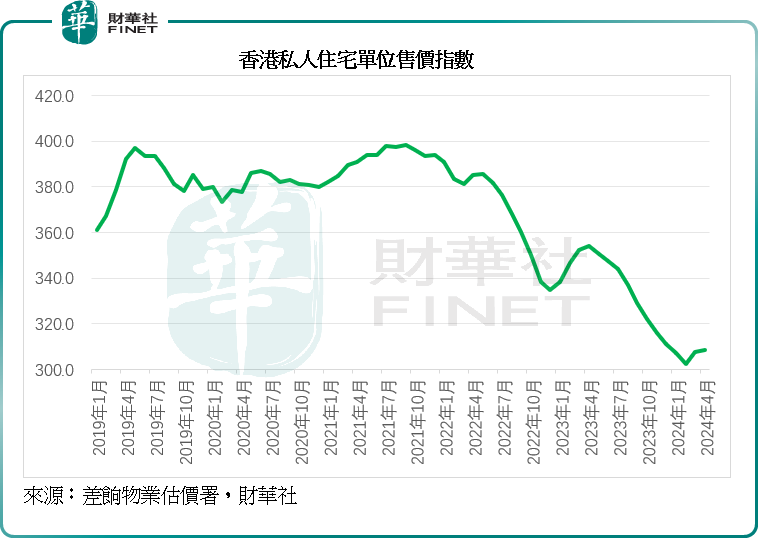

差饷物业估价署的数据显示,私人住宅单位售价指数仍然处于低位,见下图,2024年4月,该指数报308.7点,较上年同期低45.5点。

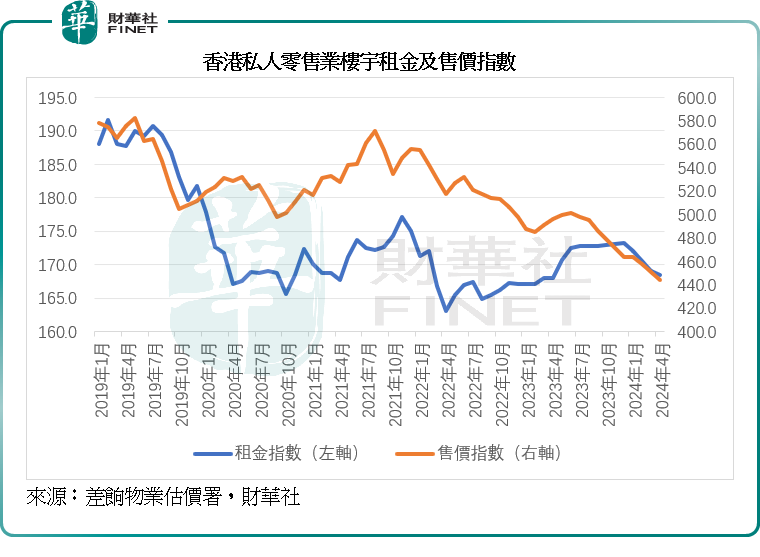

香港私人零售业楼宇的租金指数与售价指数持续向下,显示在港人北上消费潮流之下,本地零售业表现欠佳,也使得私人零售业楼宇的租金与售价持续黯淡。

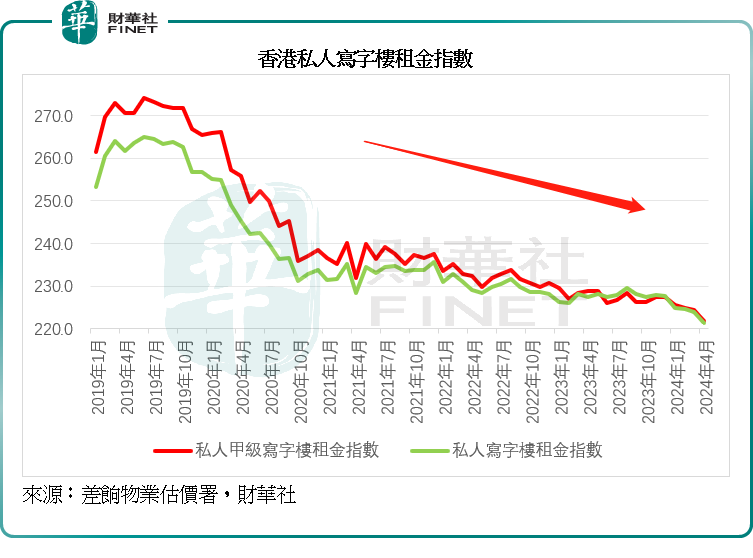

与此同时,香港的私人写字楼物业空置率在攀升,其中甲级写字楼空置率上升速度高于平均水平,租金指数也持续下行,见下图。

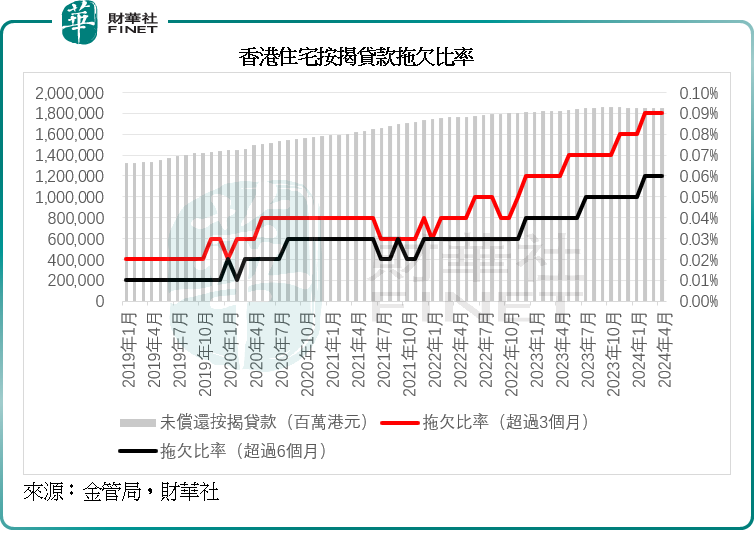

香港金管局的数据显示,2024年4月香港住宅按揭超过3个月拖欠比率达到0.09%,超过6个月拖欠比率达到0.06%,见下图。随着利率持续高企对经济负面影响显现,收入转差,按揭贷款的拖欠比率或会上升,风险不容忽视。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)