美国经济数据显示,在截至2024年6月22日单周首次申领失业金救济人数减少6,000人,至23.3万,低于市场预期的23.6万。但是,连续第二周申领失业金救济人数却达到24.3万,触达10个月高位。与此同时,截至2024年6月15日当周续请失业金人数增加1.8万,至183.9万人,高于预期的182.4万人,为2021年11月以来的最高,这或预示着劳动力市场有所松动。

美联储议息重点考虑的两大因素,一是通胀,一是就业。就业市场有所松动,有可能会动摇美联储对于未来利率走势的决策。

在几个小时后,美国将公布备受注视的PCE通胀数据,若通胀率高于预期,再考虑到以上的就业表现,美联储延迟降息的可能性将大幅增加,也就是说,高利率还将持续一段时间。

从美联储利率观察工具(FedWatch)的数据来看,市场普遍预期美联储在7月份会维持利率不变,9月份降息的预期增加为57.9%。

拜特(Battle)第一场辩论表现各有解读,市场普遍预期,特朗普若当上,通胀可能再度失控,而他的减税措施或将利好股市和推高债券收益率。

在如此多的不确定性下,股市走势分歧,华尔街或将更多的注意力放在上市公司自身的消息面上。英伟达(NVDA.US)高位回调;耐克(NKE.US)因季绩表现低于预期,在盘后交易时段大跌超13%;刚刚创下市值新高的亚马逊(AMZN.US)获看多,股价进一步上涨。

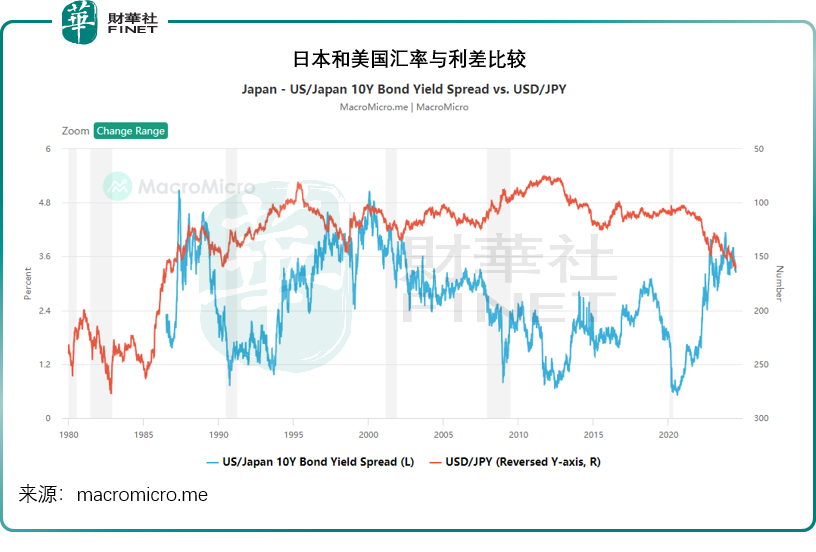

不过,国际资本市场依然以美联储的利率政策展望为锚定,这其中日元表现尤其明显,日元兑美元汇率进一步下挫至1986年以来新低,跌穿160。今年6月以来,日元兑美元汇率已跌超2%,今年以来的跌幅更达到14%。

拖累日元兑美元汇价的最直观原因,或是两种货币利差的持续扩大。如前文所述,美联储可能基于经济数据延缓降息时间,意味着美元息率在高位的时间较预期长,相对于利率接近零的日本(虽然不久前已走出负利率)利差期望值扩大。

日本10年期国债息率与美国10年期国债息率之间的利差进一步扩大,根据worldgovernmentbonds的报价,2024年6月28日的利差为324个基点。见下图,随着美日10年期债券息差扩大——蓝色曲线(对应左轴)向上,反映日元兑美元汇率(对应右轴)的橙色曲线向下。

日元与美元对是全球交易最活跃的货币对之一。日本经济以出口为导向,而美国是日本最大的贸易伙伴之一,同时日本也是美国国债的最大持有者之一,日元相对于美元贬值,对日本有利有弊,利在于日元汇价下降有利其出口至美国,而且也刺激了外国游客到访日本刺激当地消费,弊在于日本持有的美元国债成本增加。

因此,日本并不愿意其币值无底线下跌。日本刚刚任命三村淳(Atsushi Mimura)为财务省副大臣,接替即将退休的神田真人(Masato Kanda)为最高货币官员,市场普遍认为此举或意味着日本当局可能会干预以捍卫日元币值。

下半年展望

下半年全球政经局势存在很大的不确定性,西方多国或进行大选,将影响到地缘、经济、贸易等多个方面,美联储以及多个西方央行的货币政策可能发生转变,也将影响到全球的资金流向。

另一方面,中国下个月的会议也备受关注,市场或普遍预期中国会推出更多刺激经济措施,也因此在2024年中期最后一个交易日,“中字头”股票普遍上涨,中国移动(600941.SH)A股创下新高,中国移动(00941.HK)H股也大涨2.7%,中国石油(601857.SH)AH股、中国船舶(600150.SH)、中国中车(601766.SH)AH股等均大幅攀升。

无论如何,下半年的资本市场将更有看头,大行情即将展开。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)