7月5日,医药行业迎来重大利好——国务院常务会议审议通过《全链条支持创新药发展实施方案》,自年初以来业界翘首以盼的政策调整终于尘埃落定。

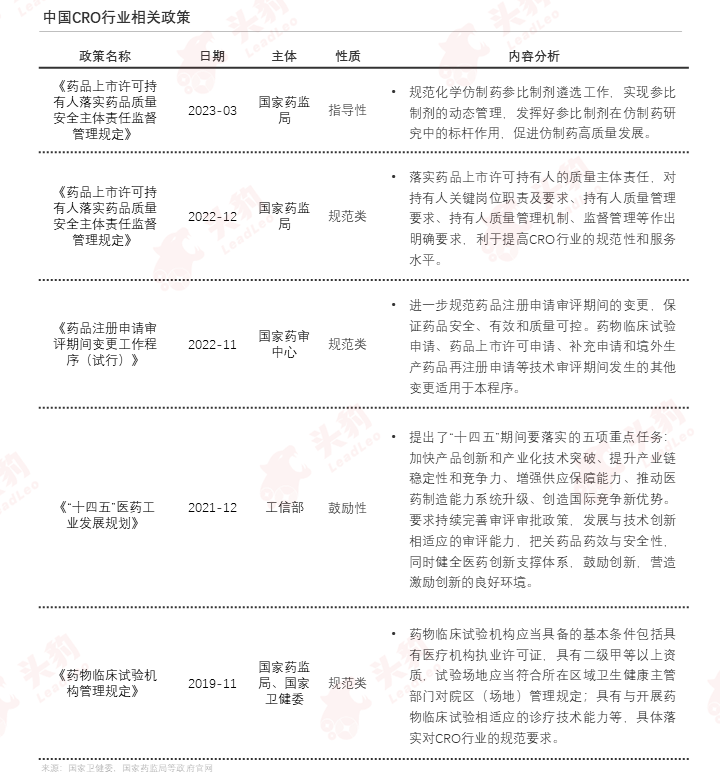

会议指出,创新药发展对医药产业与公众健康至关重要,需全面强化政策支持,包括价格、医保、保险、药品使用、投融资等多方面,优化审批及医疗考核机制,促进创新药加速发展。同时,应充分利用科技创新资源,加强新药基础研究,巩固我国创新药领域基础。

近年来,医药研发投入不断增长,新型疗法兴起,加之市场国际化发展,为中国CRO产业发展提供充足的市场空间。政策的支持将为医药企业创造更为有利的发展环境,推动整个行业向更高水平迈进,CRO企业有望在药物研发的各个环节中发挥更大作用,助力创新药企加速产品上市,共同推动中国医药行业的高质量发展。

根据头豹研究院数据显示,预计2023-2027年,中国CRO行业市场规模由140亿美元增长至278亿美元,期间年复合增长率18.7%。

01 中国合同研究组织(CRO)行业综述

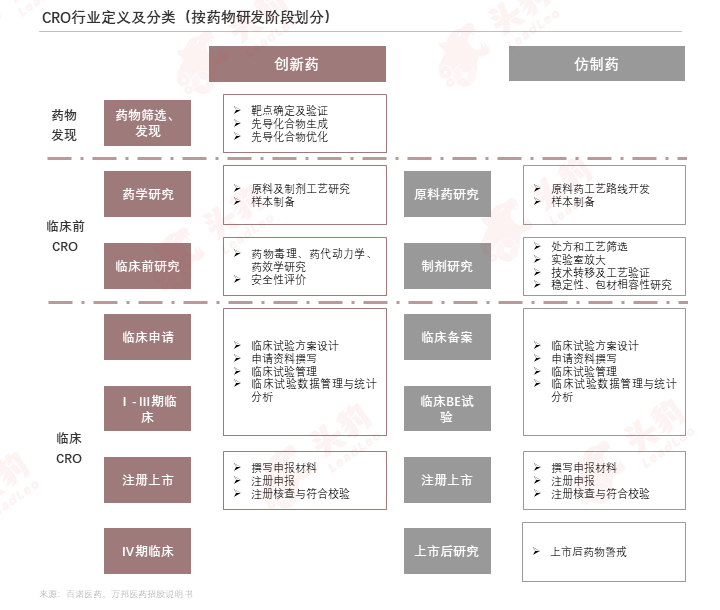

合同研究组织(Contract Research Organization, CRO),是指为医药企业及生物技术公司提供临床前药物发现、临床前研究和临床试验等专业化服务的科学机构,其“三大使命”包括缩短药物研发周期、控制研发成本、降低研发风险。

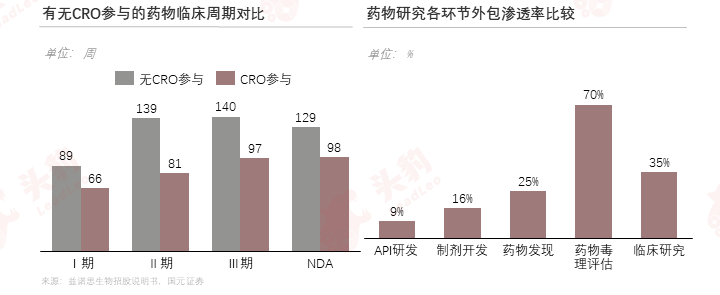

CRO企业作为医药企业可借用的一种外部资源,在接受客户委托后,可以在短时间内迅速组织起一支具有高度专业化和丰富经验的研究队伍,从而帮助药企加快药物研发进展,降低药物研发费用,并实现高质量的研究。

医药研发活动的复杂性、长周期性和高投入等特征催生了CRO行业的兴起,医药行业的高速发展推动CRO行业的迅速成长。

新药研发专业度及效率要求催生CRO需求,在专业人才、质量控制、规模效应、成本控制等方面,CRO具备天然优势

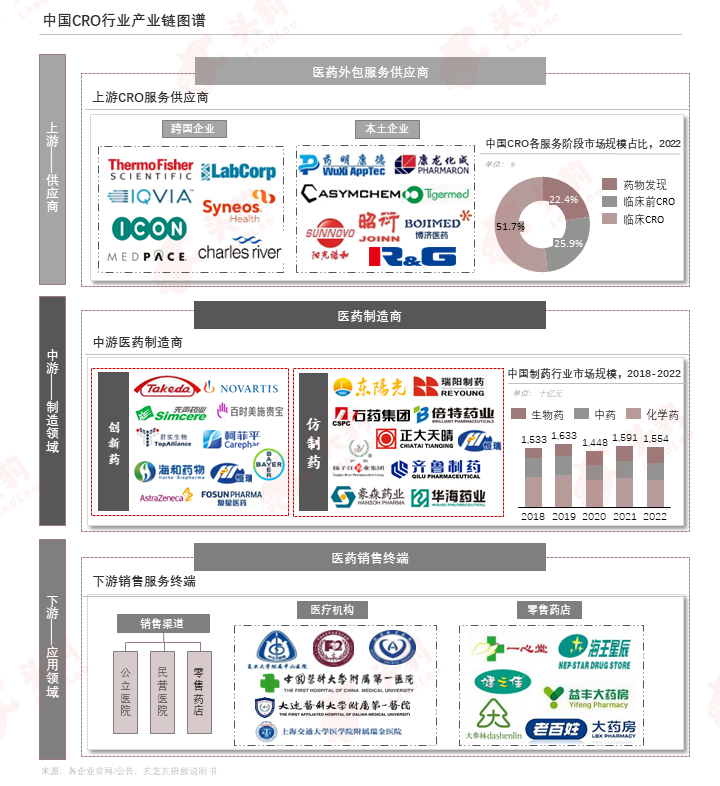

CRO企业的下游直接客户所在行业为生物医药行业,生物医药行业是一个受监管程度较高的行业,其监管部门包括发行人业务开展所在国家或地区的药品监督管理机构等。根据各企业公告披露数据,中国CRO企业整体的海外营业收入占比高达70%-80%,企业经营涉及市场准入、关税、生物技术设备与服务领域范畴、知识产权保护等多方面监管,存在全球化经营及国际政策变动风险。

02 中国合同研究组织(CRO)行业研发与生产工艺

CRO行业位于医药产业链上游,为制药企业研发的重要一环;产业链中游为医药制造企业;产业链下游为医药流通以及销售终端机构。

药物研发是一项高风险、高技术、高投入、长周期和精细化的系统性工程,一款创新药的研发可能需要十年甚至数十年的时间。一款创新药的研发流程包括药物发现、非临床研究、临床研究和后续的药品审批与药品上市等阶段。

药学研究(Chemical Manufacturing and Control, CMC),即为化学成分生产和控制。原料药、制剂的研发流程均需经过小试、中试、工艺验证、稳定性研究等流程,并在以上步骤中持续进行工艺优化及质量研究提升。但二者的研究内容重点有所不同,原料药侧重于合成工艺研究和晶型/粒径研究,制剂侧重于处方筛选及工艺开发。

03 中国合同研究组织(CRO)行业市场规模

2018-2022年,中国CRO行业市场规模由58亿美元增长至116亿美元,年复合增长率达18.9%。预计2023-2027年,中国CRO行业市场规模由140亿美元增长至278亿美元,期间年复合增长率18.7%。

市场规模变化主要受到以下两点因素驱动:

1. CRO收入高度依赖于医药企业的研发投入。近年来,国家对药物研发的支持力度不断加大,医药企业的研发投入稳步增长,为中国CRO产业发展提供充足的市场空间,同时,降本增效需求迫使药企寻求研发委托,研发投资与回报的良性循环发展;

2.新型治疗诸如ADC、双特异性抗体、细胞基因疗法等相继得到快速发展,相关领域研发投入持续升温,进一步拓展CRO行业需求。

中国鼓励新药研发创新和使用,加快临床急需重大疾病治疗药物的研发和产业化,支持优质仿制药研发。

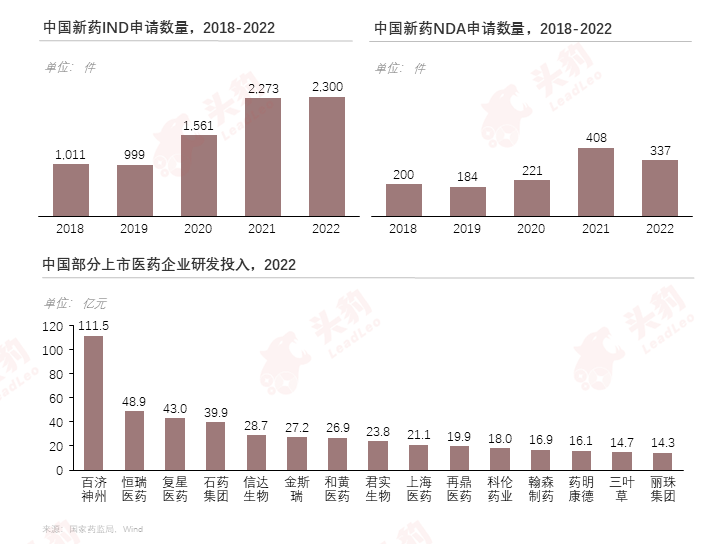

自2018年以来,药物注册申请受理量均有较大幅度增长,根据国家药监局披露数据,中国新药IND申请数量由2018年的1,011件增长至2,300件,年复合增长率达22.8%,中国新药NDA申请数量由2018年的200件增长至337件,年复合增长率达13.9%。

04 中国合同研究组织(CRO)行业竞争格局

中国CRO赛道玩家数量多且分散,行业集中度较低。

形成梯队的原因主要有:

1、CRO业务对于药物研发产业链环节的覆盖度高低为企业竞争力的重要考量标准。“全面综合型”CRO企业符合一站式服务趋势,与中游药企具有高效协同效应;

2、肿瘤免疫靶点、ADC药物、多肽及小核酸药物、细胞与基因疗法等生物医药领域前沿方向的核心技术研发能力为核心竞争力的重要体现,新药研发专业度是关键市场需求。

未来行业将形成以下趋势:

1、中国CRO市场头部规模效应将逐步凸显。中国愈发严苛的质量标准致使CRO企业加大软硬件投入,进而增加企业的运营成本,小型CRO企业可能面临被淘汰的局面;

2、大型CRO公司积极地通过投资、并购的方式进行资源整合,拓展CRO服务领域,行业集中效应愈发明显。

文章来源:头豹公众号

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)