7月3日,工业和信息化部、公安部等五部门共同公布了智能网联汽车“车路云一体化”应用试点城市名单,覆盖全国16个省市自治区的20个城市及联合体。这一举措标志着“车路云一体化”这一前沿概念由理论向实践的转变,预示着至2030年产值预计达2.6万亿元的智能交通市场即将进入加速发展阶段。

车路云一体化,即车辆、道路基础设施与云端数据平台的深度融合,旨在构建一个全方位、多层次的智能交通网络。自动泊车作为其中的关键环节,通过车辆端的智能感知、道路侧的辅助信息以及云端的决策支持,实现了从寻找车位到精准停泊的自动化流程,极大地提升了停车效率与安全性。

随着自动驾驶进入L2+时代,自动泊车功能发展究竟进入了哪一个阶段呢?在政策的有力支撑下,自动泊车行业增长趋势在未来五年内会怎样发展?

01 中国自动泊车行业综述

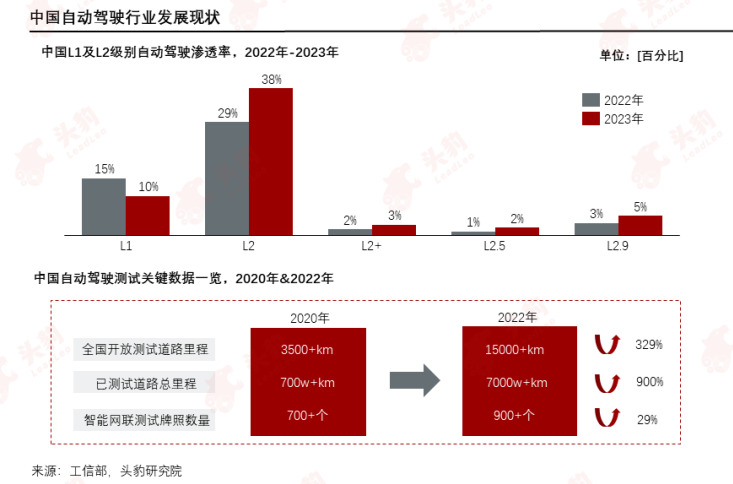

自动驾驶行业正处于快速发展时期,从渗透率变化情况来看,L1级别渗透率略有下降,增长部分主要向着L2级别功能转移,L2功能在2022-2023年期间实现了从29%到38%的增长。

随着技术的发展,降本可行性的提升,L2级别的搭载价值量得到有效控制,随着自动化技术在日常生活中的普及,消费者对自动驾驶技术的接受度也在逐渐提高,当自动驾驶成为消费者购车时的考量因素,汽车厂商也将致力于对更高级别自动驾驶技术的研发和生产落地。

同时,中国对自动驾驶及智能网联汽车行业发展的支持力度强大,道路测试等系列工作开展,促进了智能网联汽车产业发展取得积极成效。

自动泊车是一种利用车辆内置的传感器和控制系统来自动执行停车操作的技术。这项技术使车辆能够在最小的驾驶员干预下,独立地完成寻找停车位、计算停车路径以及实际的泊车过程,旨在帮助驾驶员在各种停车环境中自动停车,减少驾驶负担,提高停车效率和安全性。

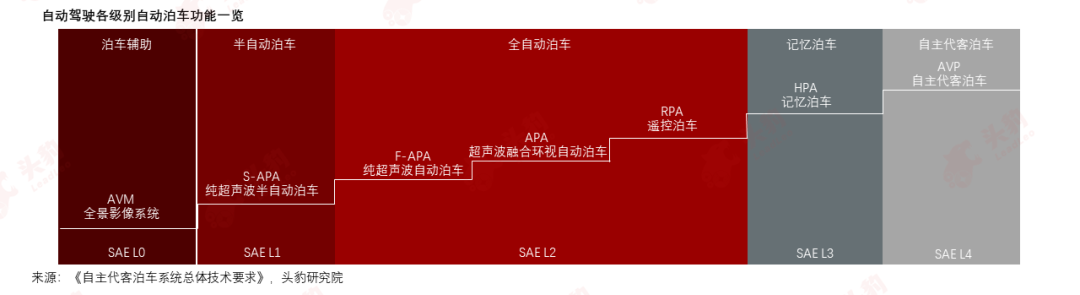

伴随着自动驾驶级别的提升,自动泊车功能也能够实现同步升级,L0-L1级别主要是通过提供准确的影像和声波信息辅助驾驶员完成泊车过程;在L2级别,驾驶员需要在泊车过程中保持一定程度的监控和干预;而在L3以上级别,泊车系统能够逐渐实现自动化地执行泊车任务,自主完成寻找停车位并完成泊车的过程。

泊车过程中,主要环节包括环境感知、空间勘测、车辆泊车操作等,而整个自动泊车发展史就是在对不同环节进行机器替代,以实现更便捷、更精准、更可靠的泊车。

整个自动泊车技术的发展过程体现了从部分辅助到全自动化的转变,不仅提高了泊车的效率和安全性,也极大地改善了驾驶体验。

国家通过出台多项政策为自动泊车行业指明战略方向,明确当前自动泊车行业应该朝着车路云一体化、自动驾驶商业化、行业技术体系化、企业培育重点化方向发展。

02 中国自动泊车行业产业链分析

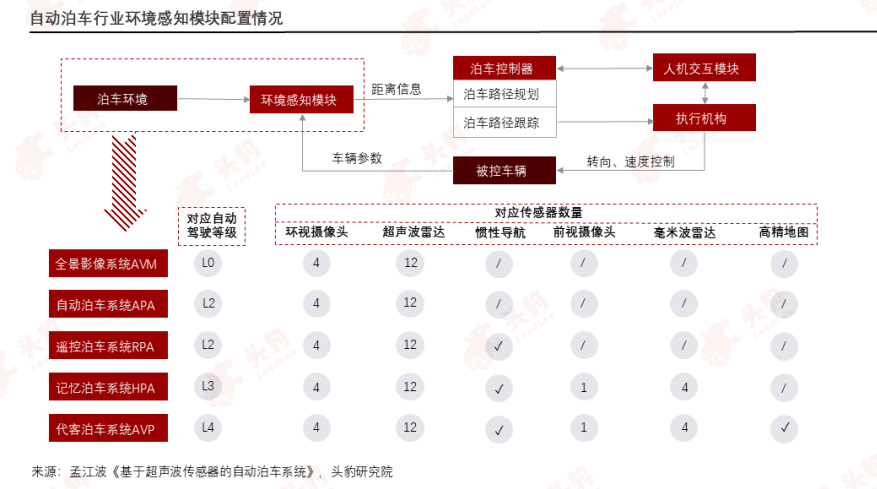

车端的环境感知模块是自动泊车功能得以实现的基石,许多上游的传统传感器厂商凭借自己在传感器领域的技术与资源积累转型成为中游自动泊车集成服务提供商,上中游联系紧密。

环境感知模块在自动泊车系统中扮演着至关重要的角色。这些模块通过各种传感器和摄像头收集周围环境的信息,使汽车能够识别和理解其周围的空间、障碍物和其他重要元素。一方面,环境感知模块可以通过雷达和摄像头来检测和定位周围的障碍物,避免在泊车过程中发生碰撞;同时,理解可用泊车空间的大小和形状可以确保汽车安全地进入和停放在指定位置。

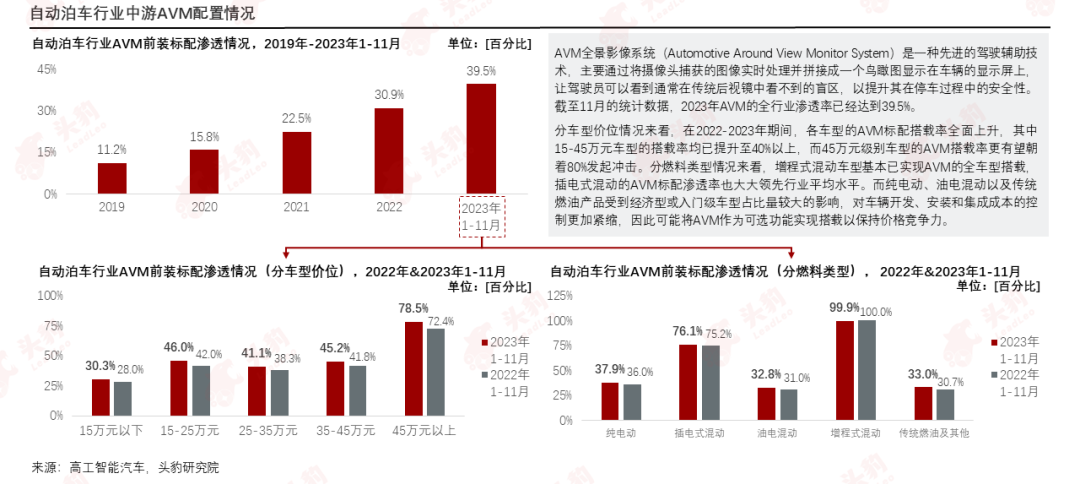

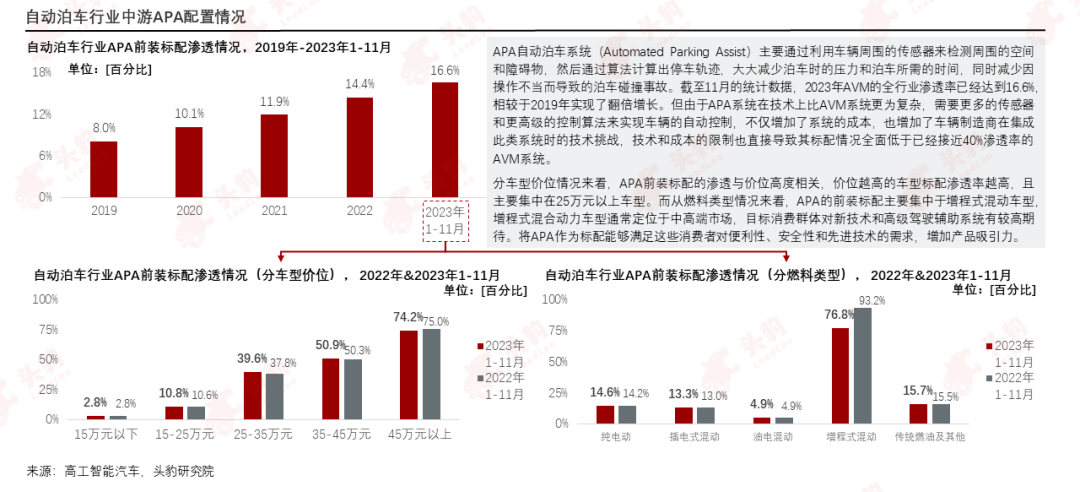

AVM全景影像系统(Automotive Around View Monitor System)是一种先进的驾驶辅助技术,主要通过将摄像头捕获的图像实时处理并拼接成一个鸟瞰图显示在车辆的显示屏上,让驾驶员可以看到通常在传统后视镜中看不到的盲区,以提升其在停车过程中的安全性。截至11月的统计数据,2023年AVM的全行业渗透率已经达到39.5%。

APA自动泊车系统(Automated Parking Assist)主要通过利用车辆周围的传感器来检测周围的空间和障碍物,然后通过算法计算出停车轨迹,大大减少泊车时的压力和泊车所需的时间,同时减少因操作不当而导致的泊车碰撞事故。截至11月的统计数据,2023年AVM的全行业渗透率已经达到16.6%,相较于2019年实现了翻倍增长。

03 中国自动泊车行业市场表现

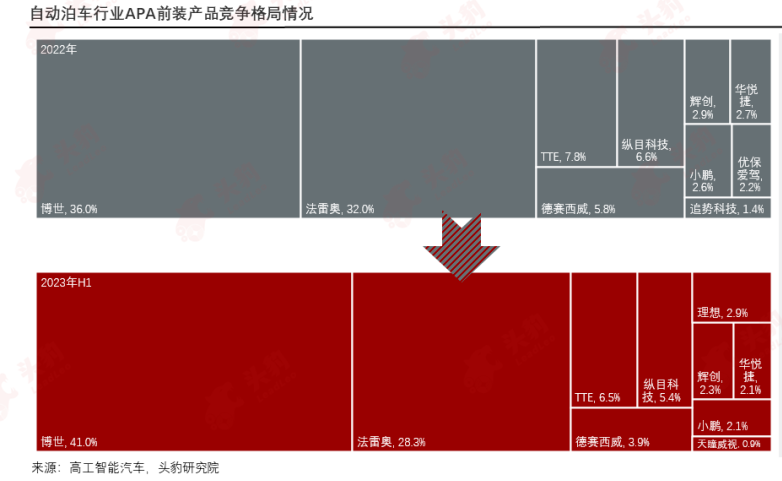

从市场集中度来看,当前自动泊车行业集中度较高,2022年及2023年H1的CR5分别达到88.2%和85.1%。

从企业类型来看,占据行业龙头地位的仍为部分汽车零部件传统供应商,凭借自身在传感器零部件上的布局经验和技术积累,抢占其下游的自动泊车方案市场。

而同时自动驾驶解决方案厂商也凭借其在自动驾驶赛道内的专注及领先技术占领了一席之地。值得一提的是,近两年随着国产新势力车型的崛起,新势力造车企业开启自动驾驶技术自研,入局自动泊车行业。

由于自动驾驶涉及到多个系统的传感器及算法复用,单一泊车系统的价值量难以实现精准测算,但根据不同级别自动驾驶解决方案的市场发展情况我们可以判断对应级别的自动泊车功能的落地及渗透情况。

自动驾驶解决方案的行业规模在2018-2023年间进入摸索阶段,整体呈平稳上升的趋势,而在2025年后有望随L3级别自动驾驶的量产实现进入一轮快速增长期,预计在2030年市场规模能达到232.0亿元,2024-2030年间的年复合增长率有望达到16%。

从市场整体来看,自动驾驶解决方案市场变动主要的驱动因素有三个:

第一是汽车市场的销量增量,根据汽车工业协会的预测数据,该数据将持续维持2%-3%的增速实现增长;

第二是自动驾驶的渗透率情况,当前L2级别为自动驾驶的主流级别产品,其渗透率也将在未来几年内持续提升;

而单车价值量的变动也是该市场变动情况的一大重要影响因素,一般来说,软件的单车价值量的增长都需要经历一个先升后降的周期,在前期发展阶段随着算法和调用传感器数量的复杂程度增加而上升,后期在量产规模扩大和技术突破的助力下实现降本。

文章来源:头豹公众号

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)