7月16日,TCL电子(01070.HK)高开低走,截至发稿前,大跌13.22%,报5.25港元/股,最新总市值为132.6亿港元。

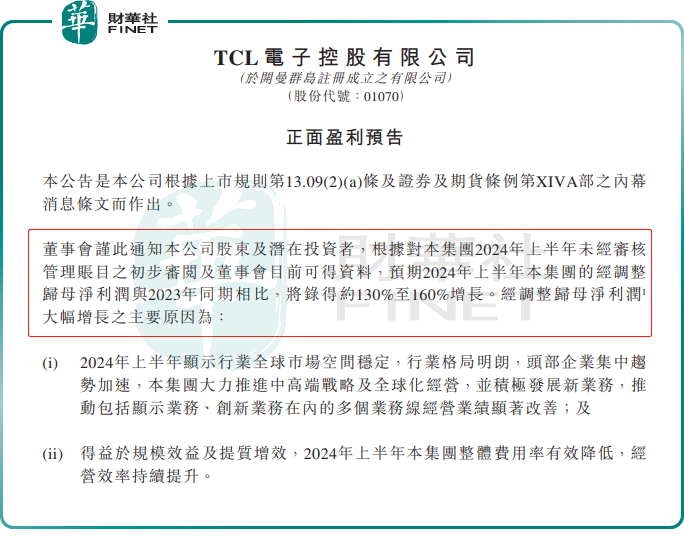

消息方面,7月15日,TCL电子于发布正面盈利预告,预计2024年上半年的经调整归母净利润将同比增长约130%至160%。

资料显示,TCL电子主要从事研发、生产及销售智能电视、智能移动设备、智慧商业显示、智能家居等多品类的物联网(IoT)产品。

对于利润大增,TCL电子表示主要得益于两个方面:首先,2024年上半年,全球显示行业市场空间稳定,行业格局明朗,头部企业集中趋势加速。集团积极推进中高端战略和全球化经营,并积极发展新业务,使得包括显示业务和创新业务在内的多个业务线经营业绩明显改善。其次,集团通过规模效益和提质增效,有效降低了整体费用率,提高了经营效率。

然而,TCL电子这一良好的业绩预期并未令公司股价上涨,反而遭重挫。

其实,自2024年1月下旬以后,TCL电子(01070.HK)股价就展现出强劲的上涨态势,截至目前,累计涨幅已超1.6倍。因此,趁业绩利好获利了结或为股价下跌的原因之一。

值得注意的是,在该公司业绩预告公布前夕,TCL电子频频遭遇南向资金减持。近五日,南向资金累计减持TCL电子110.87万股。在近1个交易日(7月15日), 南向资金减持105.7万股,占公司总股本比重降至9.83%。

不过,尽管TCL电子近期股价面临压力,但从中长期看,其“中高端定位+大屏化趋势”的战略布局,持续推动产品结构的优化升级,这一举措受到众多机构的广泛看好。

招商证券此前指出,2024年作为体育赛事超级大年,预期今年的体育赛事有望对全球电视需求量形成明显拉动。

中泰证券表示,在高端化方面,预期2024年TCL的MINI LED全球销量高增。国内大屏近年快速普及,过半销量来自60寸+的大屏,未来仍能贡献20-30%的均价提升空间。

天风证券表示,TCL电子为全球彩电行业领先企业,持续修炼中高端+全球化运营能力带动TV业务份额稳步扩张,巩固大尺寸显示业务的优势地位。同时,公司正积极开展多元化业务,陆续开拓通讯、商用显示、光伏等领域,打开公司长期增长空间。看好公司电视领域稳固的全球龙头地位,以及新业务规模扩张、盈利改善带来的中长期业绩弹性。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)