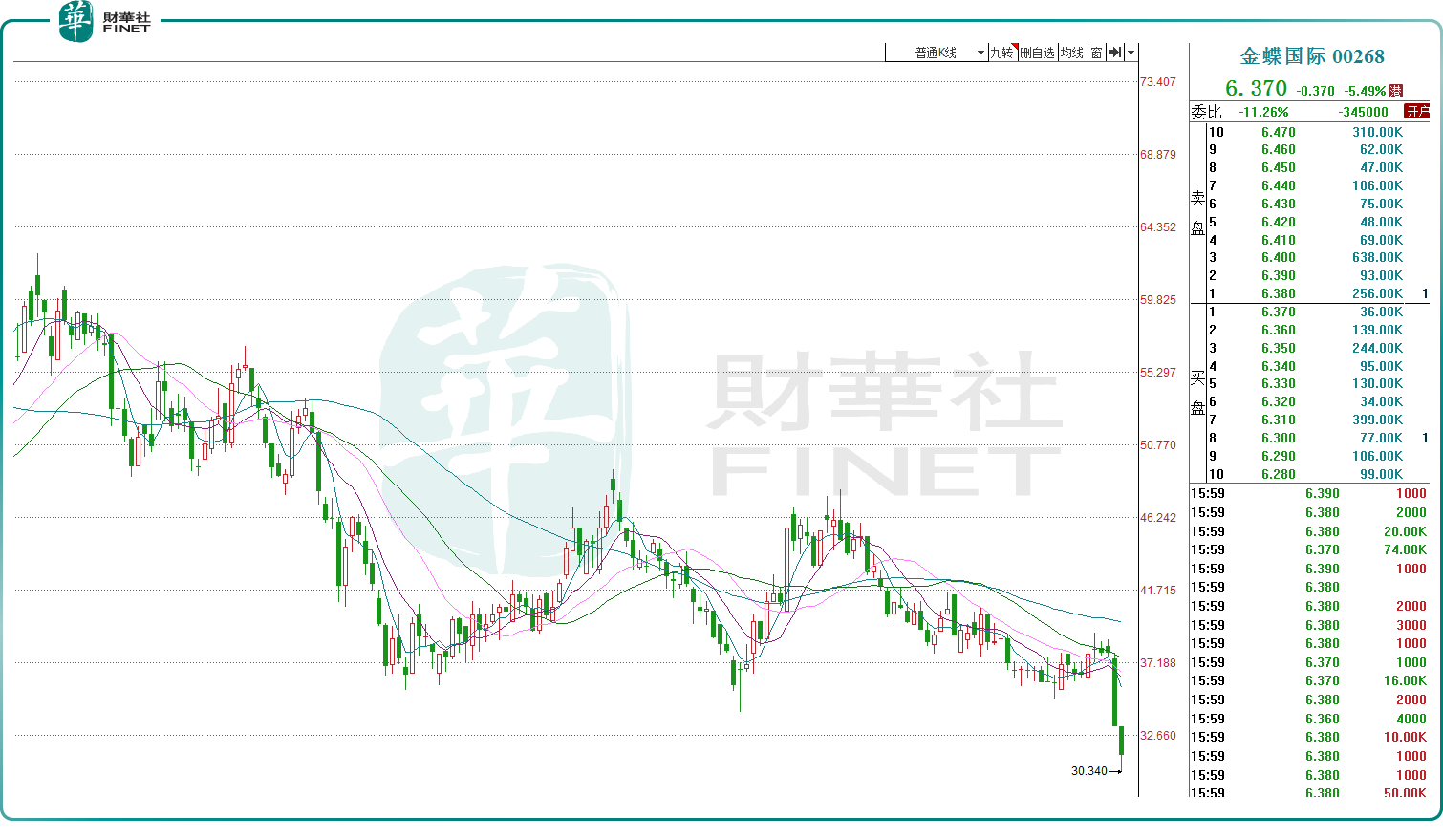

7月15日,港股的金蝶国际(00268.HK)下跌5.49%,而公司昨日刚重挫12.47%,两个交易日累计跌超17%,目前公司股价报6.37港元/股,市值229亿港元。

金蝶国际成立于1993年,公司原本专注于ERP软件业务,伴随着云计算产业的崛起,公司逐步向“云服务”产商转型,目前已是国内知名的企业管理云SaaS公司,2023年财报显示,公司的云服务业务营收占比接近8成。

2023年12月份金蝶国际曾公告,卡塔尔主权财富基金卡塔尔投资局的子公司Al-Rayyan Holding LLC认购该公司约1.55亿股新股,占扩大后股本约4.26%。被海外主权基金入股,某种程度也反映出公司在业界的地位。

此前市场一度流行“财税数字化概念”,有机构认为,新一轮财税体制改革有望带动新一轮财税信息系统建设,金蝶国际有望直接受益。

然而公司股价却持续疲软,甚至创下近几年新低,背后的原因或与大行“唱空”有关。

近日,中信里昂证券发布报告称,下调金蝶2024至2026年销售额预测,亏损按年应会收窄,但预计今年仍亏。该机构将金蝶国际目标价由13.8元下调至9.3元,并维持“跑赢大市”评级。无独有偶,大摩亦将金蝶国际目标价由14.6港元下调至10港元。

虽然目前公司股价已明显低于上述价位,但机构研报的情绪以及其中的逻辑分析,或影响短期股价走势。

此外,中金公司也认为,金蝶国际2024年上半年的收入将同比增长12%至28.7亿元,略低于此前的预期,归母净亏损将从上年同期的2.8亿元收窄至2.3亿元,减亏幅度基本符合预期。不过其亦下调了金蝶国际2024年及2025年收入及归母净利润预测。

上述研报均提到,在当前宏观环境下,中小企业IT预算趋紧,新签订单可能慢于预期,而小微企业、中小型企业贡献了金蝶收入的头部占比。还有分析师指出,公司的大型企业的授权产品采购也可能弱于预期,这或许共同导致金蝶国际业绩承压,仍深陷亏损的泥潭。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)