港股市场又惊现投资者懵圈的行情!

在发布业绩变脸的盈警公告前后,“燕窝第一股”燕之屋(01497.HK)股价竟涨势汹涌,令市场一头雾水。

7月16日晚间,燕之屋发布盈警公告,预计今年上半年营收录得约10.45亿元至10.90亿元(单位人民币,下同),同比增长约10%至15%;预计净利润约为5000万元至6000万元,较2023年同期下降约40%至50%。

燕之屋上半年业绩突然变脸令市场颇感意外,因为在2021年至2023年期间,燕之屋的收入和净利润均实现正增长,未出现下滑。

更令市场捉摸不透的是,今年6月底至今(7月18日),燕之屋股价无视盈警公告实现大幅飙升,累计涨幅超过53%,其中7月18日当天涨幅达11.48%。

有网友对此认为,“赶在盈警前拉一波,庄家真会玩。”

股权结构方面,燕之屋股份集中度较高。Wind数据显示,2023年12月底,大股东合计持有公司80.17%股权。而在去年11月更新招股书时,由公司创始人、董事长黄健及执行董事郑文滨等人组成的一致行动人持有公司41.4%股权。

因此,鉴于燕之屋经营业绩及股权结构情况,投资者应警惕燕之屋股价存在的潜在下跌风险。

对于上半年业绩大退坡,还与当红艺人王一博及巩俐有关。

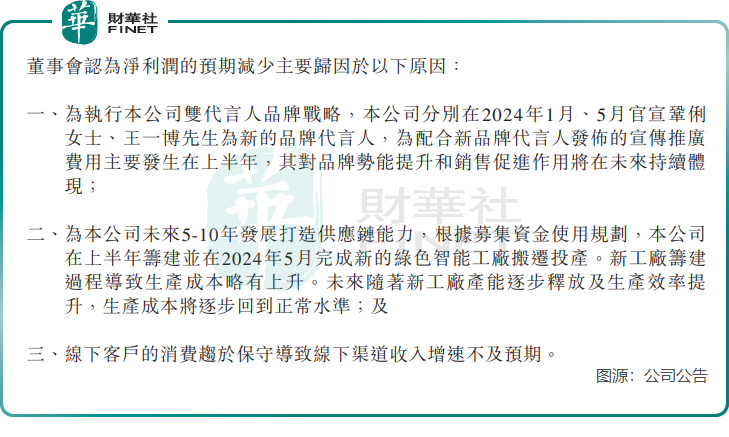

燕之屋认为上半年利润下滑主要有三点,分别是:

一方面是产品定位原因,以及燕之屋热衷于打广告,近几年燕之屋在营销层面出手阔绰,这是影响其利润表现的重要原因。

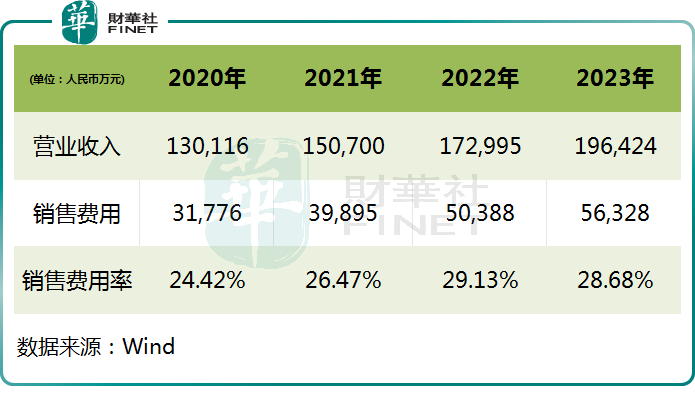

近几年,燕之屋相继邀请刘嘉玲、林志玲、赵丽颖、金晨、巩俐以及王一博做品牌代言,出资不菲,因此导致公司销售及经销开支成为公司最高的一项支出,并且金额逼近销售成本。于2020年至2023年,燕之屋的销售费用持续增长,其中在2023年,公司销售费用达5.63亿元,占总收入比重达28.68%。

燕之屋表示,2023年销售费用增加主要是广告及推广费用有所增加,以及经营规模扩大及员工数量、员工福利增加。

燕之屋甘愿花费高昂资金邀请知名艺人打广告,财华社认为主要有两个考量,一是全国乃至全球燕窝行业较为分散,燕之屋作为全球燕窝市场一哥,打响市场知名度和品牌声誉有利于推动公司市场扩张;二是线下市场受消费疲弱影响增长有挑战,燕之屋需要知名艺人的宣传为其业务打气。

在2023年,燕之屋线上及线下两大业务表现有明显差异,电商收入增长17.7%,但线下渠道收入仅增长8.6%,电商渠道逐渐成为燕之屋收入来源的主力军。

但斥重资邀请知名艺人做代言,对燕之屋来说是否利大于弊?

依靠营销费用投入来支撑业绩增长无可厚非,但燕之屋高营销费用带来的成效有待商榷。2021年及2022年,燕之屋的营收增速分别为15.8%、14.8%,远低于同期25.6%、26.3%销售费用增速。

预计燕之屋今年上半年的销售费用快速增长,但公司收入仅增长10-15%。或意味着,王一博等当红艺人的代言,已越来越难激起消费者的消费欲。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)