电动汽车生产商特斯拉(TSLA.US)的第2季业绩显示汽车销售业务表现低于预期,加上无人驾驶出租车的推出将延迟到10月10日,股价在盘后交易时段大跌近8%。特斯拉现价246.38美元,今年以来累计下跌0.85%,市值约7,858亿美元。

汽车业务表现黯淡掩盖了储能业务的强劲增长

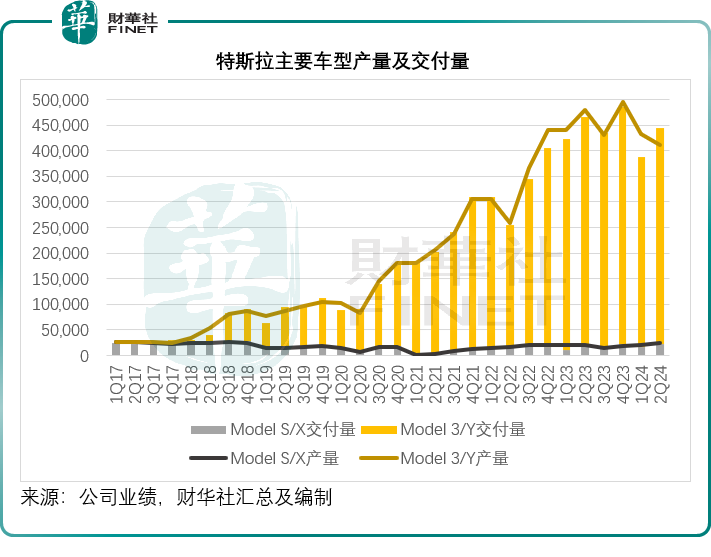

2024年第2季,特斯拉的汽车产量同比下降14.36%,至41万辆;交付量同比下降4.76%,至44万辆。

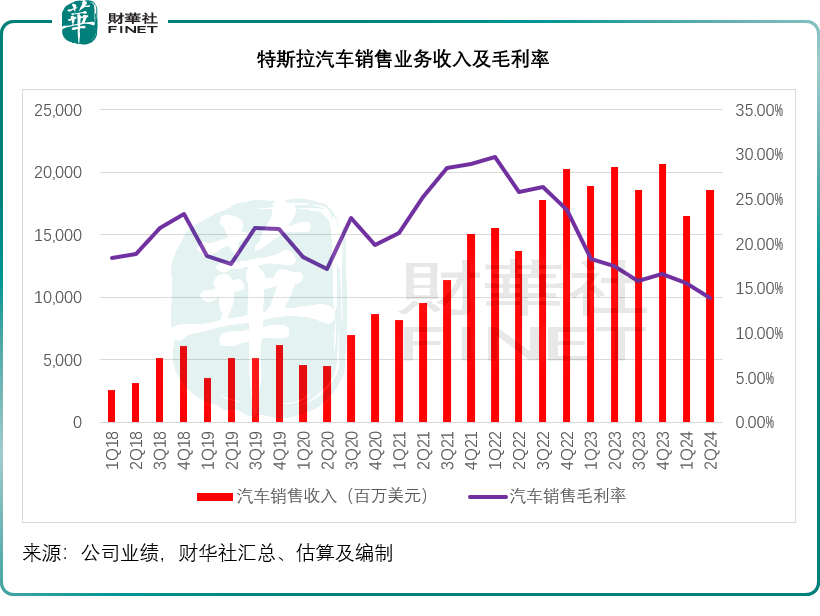

受交付量下降、主要产品定价下降、推出更优惠的融资选项以及低价车型销量占比提高等影响,第2季汽车销售业务的季度收入按年下降9.25%,至185.3亿美元,跌幅高于交付量。

汽车销售分部的第2季毛利更按年下降28.23%,至25.68亿美元,汽车销售业务的毛利率进一步下降至13.86%,见下图。

受汽车销售业务表现影响,第2季的汽车业务总收入按年下降6.54%,至198.78亿美元;毛利按年下降10.22%,至36.71亿美元;毛利率进一步下降至18.47%,相较上年同期为19.23%,上一季为18.48%。

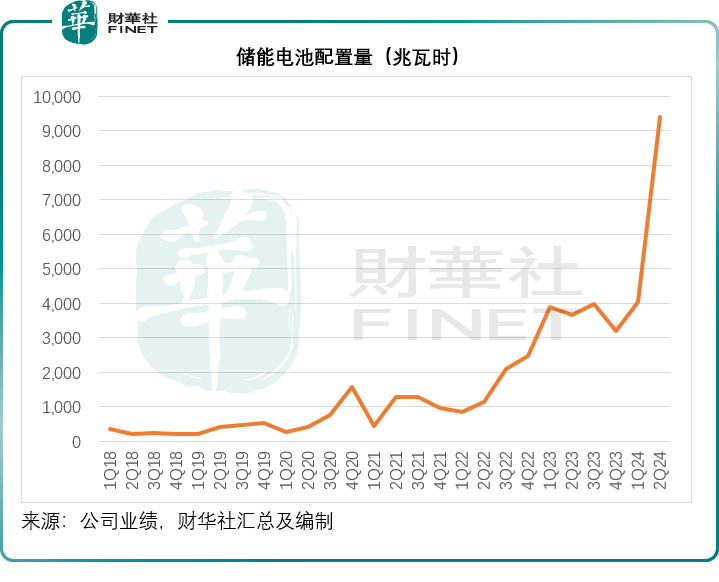

另一方面,动力和储能业务展示出强劲的发展势能,季度收入按年增长近一倍,至30.14亿美元,受储能电池配置量大增157.32%所带动,见下图。期内,该分部的毛利也按年大增166.19%,至7.4亿美元,毛利率由上年同期的18.42%提高至24.55%。

储能和服务分部强劲的收入增长抵消了汽车总收入的下降,特斯拉2024年第2季总收入按年增长2.30%,至255亿美元;季度毛利按年微增0.99%,至45.78亿美元。不过,重组费用、AI项目带来的经营开支增加,抵消了以下因素的正面影响,季度经营溢利按年下滑33.10%,至16.05亿美元:监管信用积分增加、储能毛利增长、单车成本下降(包括原料成本、运费和税务费用下降),以及4680电池产量爬升带来成本优化和其他相关费用下降。

特斯拉的第2季非GAAP股东应占利润按年下滑42.44%,至18.12亿美元。

下半年展望

在业绩发布会上,特斯拉的CFO预计:

下半年,随着Cybertruck和Model 3产量的爬升,以及原材料和产成品关税差异的影响,特斯拉毛利率在短期内或受到影响。储能装机量增加一倍,Megapack以及Powerwall的贡献,都带动其能源业务的收入和盈利增长。储能订单十分强劲,但是储能的确认或会出现波动,因为这取决于多项因素,包括物流时间——将产品从一个工厂发送到世界各地的市场存在差,还有客户准备情况以及建筑活动的EPC项目。至于业务的其他部分,由于服务利用率的提高和碰撞维修业务的增长,服务和其他毛利润也相继改善。

资本开支方面,第2季较上季有所减少,但预计全年的资本开支达到100亿美元,因为特斯拉会增加5万GPU集群的支出。这个新中心将极大地提高其扩张FSD(完全自动驾驶)和其他AI项目的能力。第2季已经恢复正自由现金流。

特斯拉预计,第2季产量按季下降后,第3季的产量应比第2季上升。Cybertruck产量较上季增长超两倍,目标是在年底前实现盈利。

短期前景

新车型:Semi工厂的筹备工作持续进行中,预计在2025年底前投产。

计划在明年上半年推出一款经济型车型,将使用新一代平台以及当前的平台,能兼容其当前的生产线,因此成本削减的幅度可能会小于预期,但能够让其在不确定市场状况时以更有效的资本效率来审慎控制产量,这应有助其完全使用目前的300万辆产能。

Roadster方面,特斯拉表示已经完成了大部分的工程工作,但仍有一些更新需要进行,但预计明年开始生产Roadster。

将Robotaxi的发布延后几个月至10月10日。马斯克指出,这是因为要进行一些重要的变更,这些变更将可改进这款车型,也是其最想展示的,延迟几个月推出可以让其改进Robotaxi,同时增加一些别的特色。但Robotaxi的推出时间取决于技术升级和监管批准。

值得留意的是,特斯拉提到Robotaxi产品将继续追求“开箱”工艺,即解构式生产,像拼乐高玩具一样将需要的组件层层叠,而不是过去造车工业那样的流水线,这样做的好处是能够灵活地调配生产线,灵活满足更多车型的生产。

新产品:人形机器人Optimus(擎天柱)已经在特斯拉的工厂里执行一些任务,预计可以在明年初实现擎天柱生产版本1的投产,主要用于特斯拉的生产。不过明年底前,预计其会产出数千个擎天柱机器人,而到2026年将大幅增加产量,并向外部客户供应擎天柱生产版本2。

4680电池的第2季产量增长强劲,销量较第1季高出50%,而营业成本大幅下降。目前特斯拉已经用干阴极工艺在量产设备上制造了第一辆验证Cybertruck,这是一项巨大的技术里程碑,将在第4季推进干阴极电池的生产,这将使电池成本大大低于同类产品,这也是4680计划的初衷。

Dojo芯片方面,马斯克表示敬佩英伟达(NVDA.US)的执行力和硬件性能,英伟达的硬件需求太高,甚至“一芯难求”,他担心的是在有需要的时候,能否顺利取得英伟达的GPU,这正是特斯拉努力打造Dojo的原因——确保获得所需的训练能力。特斯拉正在加倍努力开发Dojo,并设定了与英伟达的竞争路径。马斯克强调:“我们别无选择,市场对英伟达芯片的需求太高了,这导致芯片价格升至市场难以承受的水平,我们真的需要Dojo。”

FSD授权其他厂商方面,马斯克提到有大型厂商对特斯拉的完全自动驾驶授权感兴趣,但目前不便谈论细节。接下来将推出参数更多的下一代FSD(有监管),可增加稳健性。

超级工厂:在第2季大幅增加上海超级工厂对若干市场的交付,包括韩国。正在建造中国的Megapack工厂,马斯克透露,这应可带动其能源业务产能翻一倍,甚至两倍。

被问到墨西哥超级工厂的进度,马斯克表示要看大选结果,特朗普曾经表示会对墨西哥产汽车施加重税,若真是如此,特斯拉需要考虑是否还有必要在墨西哥进行巨大投资。

此外,马斯克表示会大幅提高现有工厂的产能,Robotaxi将在德州的超级工厂生产。明年的擎天柱生产版本2——量产版本也将在德州工厂生产。

欧洲柏林工厂从第2季开始生产右舵车,并向英国交付首批车辆,而且也开始向卡塔尔交付汽车,同时增加向以色列和中国台湾的交付。

总结

从特斯拉的2024年第2季业绩表现来看,汽车销售利润率进一步下降,财华社认为交付量下降和交付均价下降应是主要原因。理论上,特斯拉可通过规模化产能来降低单位成本,实现利润的提升,但其交付量下降可能反映市场需求的下降,这也导致特斯拉无法通过生产工艺的优化来改善利润率。

特斯拉的经济型新车若能带动需求,或许能为利润率带来改善。

特斯拉延迟推出无人驾驶出租车,或引发市场的忧虑,因为同日公布业绩的通用汽车(GM.US)表示由于监管问题,该公司的自动驾驶分部Cruise将无限期延迟自动驾驶班车Origin的生产,而是将路线图聚焦在下一代自动驾驶汽车雪佛兰Bolt电动汽车上,或加剧了市场的担忧。

不过有意思的是,谷歌(GOOG.US)计划分若干年向其自动驾驶汽车分部Waymo投资50亿美元,显然大资本对于自动驾驶概念尚未失去信心。

此外,特斯拉通过储能、人形机器人商业化、电池和芯片自给、工艺优化等的努力,来开源节流,这应有利于缓和电动汽车市场需求回落的负面影响。以此来看,特斯拉的前景未必那么差。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)