近日,浙江同源康醫藥股份有限公司-B(下稱「同源康醫藥」)成功通過港交所聆訊,或將於近期登陸港股市場。

「流血」上市的同源康醫藥,擬將上市募資所得款用於核心產品(即TY-9591)的研究、開發及商業化,TY-302等其他候選產品的研發,以及潛在的戰略收購、投資、許可或合作機會等。

專注靶向療法,研發奧希替尼改良版藥物

同源康醫藥於2017年成立,致力於發現、收購、開發差異化靶向療法並對其進行商業化。

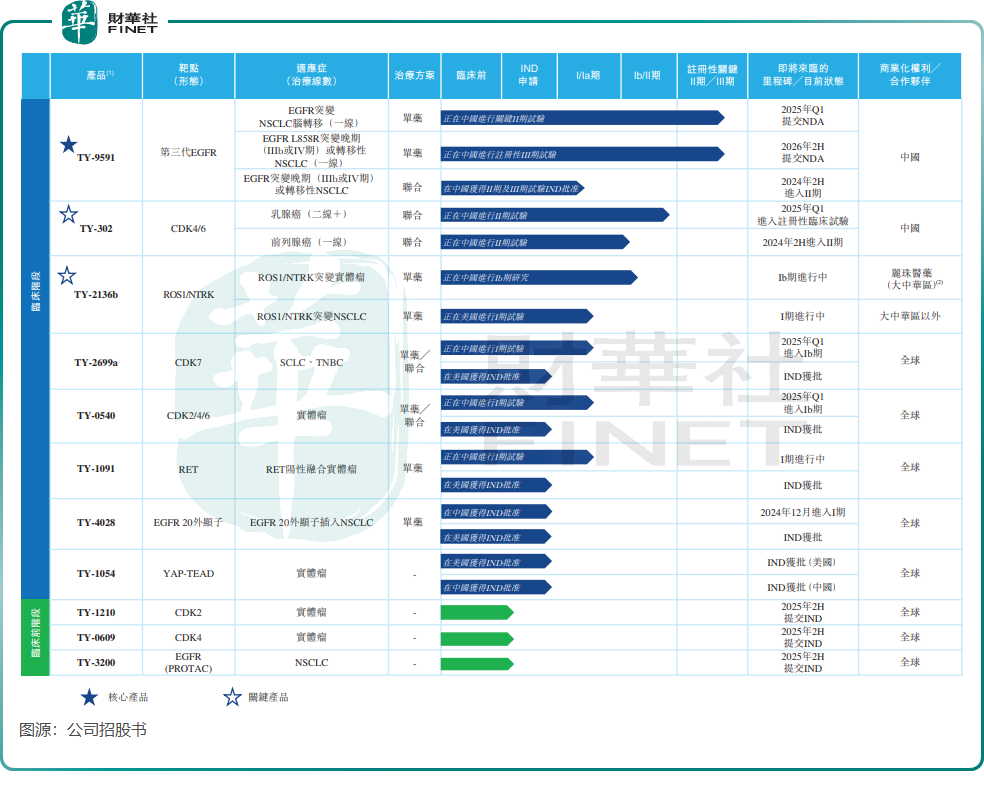

作為一家專注於開發用於癌症治療的小分子靶向療法的公司,同源康醫藥成立以來已建立由11款候選藥物組成的管線,包括核心產品TY-9591、六款臨床階段產品及四款臨床前階段產品。同源康醫藥在招股書中表示,公司是唯一一家研發針對CDK家族不同成員的多款候選藥物的公司。

同源康醫藥重點開發的TY-9591是第三代EGFR酪氨酸激酶抑制劑,主要用於治療非小細胞肺癌。目前,公司正在中國進行TY-9591單藥治療的關鍵II期臨床試驗,以及注冊性III期臨床試驗,預計於2024年第四季度完成患者入組。

同源康醫藥表示,TY-9591是通過對奧西替尼進行改良而開發出來的,目的是提高其安全性,允許更大的給藥劑量,從而有可能提高療效。

資料顯示,TY-9591為全球唯一正在進行頭對頭注冊性臨床試驗以直接比較其與奧西替尼療效的EGFR-TKI。

同源康醫藥在招股書中稱,TY-9591在治療EGFR L858R突變的NSCLC患者方面與奧西替尼相比具有更好的療效。

隨著TY-9591進入關鍵臨床試驗階段,同源康醫藥正在浙江省湖州建設符合cGMP的内部生產設施,預計將於2025年底前開始商業規模生產。

此外,同源康醫藥正在開發的關鍵產品TY-302是一種為治療乳腺癌及前列腺癌等晚期實體瘤而開發的強效、選擇性口服細胞周期蛋白依賴性激酶4/6抑制劑。公司另一款關鍵產品是TY-2136b,該產品為自主研發、口服ROS1/NTRK抑制劑,用於治療實體瘤。

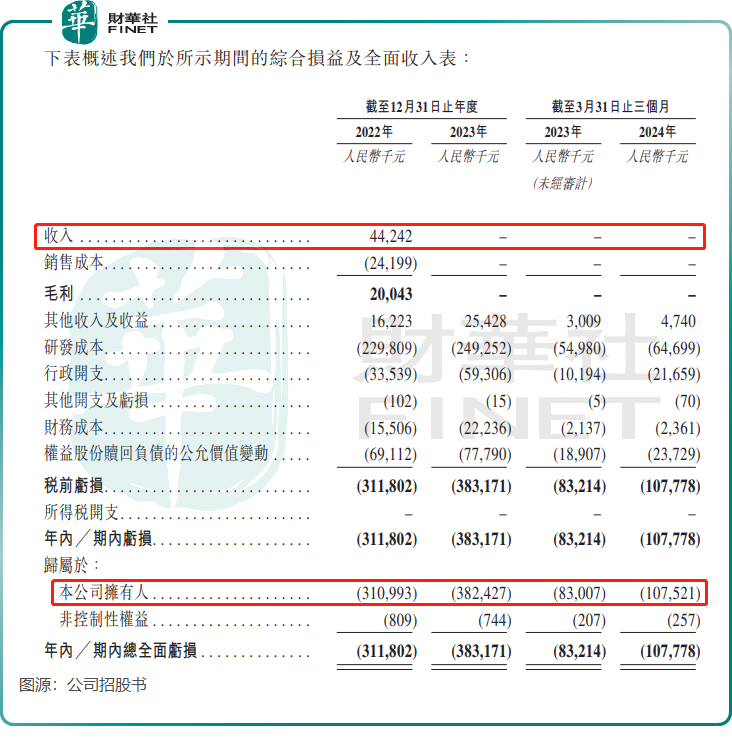

由於同源康醫藥的候選藥物均未獲準在中國上市,因此公司產生的收入十分有限。並且,由於持續投入研發以及產生行政開支等支出,同源康醫藥持續產生虧損。

於2022年、2023年及2024年一季度期間,同源康醫藥只在2022年產生4424.2萬元的收入,公司歸屬於擁有人的虧損則分别為3.11億元、3.82億元及1.08億元,兩年多累計虧損超8億元。

因產品管線較為豐富,因此同源康醫藥的研發投入並不低,2022年及2023年的研發成本分别達2.3億元及2.49億元。公司表示,截至今年3月底,公司的研發團隊有102名成員,其中約60%擁有相關領域的碩士或博士學位。

同源康醫藥的董事長、執行董事兼CEO吳豫生在生物醫藥行業有深厚的背景,在創辦公司之前,其曾在默沙東旗下先靈葆雅公司在内的多家世界知名制藥公司擔任要職。此外,吳豫生還曾被我國社保局授予「國家特聘專家」稱號。

估值30.8億,頻獲融資卻資不抵債

與很多生物科技公司一樣,同源康醫藥成立以來獲得了不少資金的眷顧。

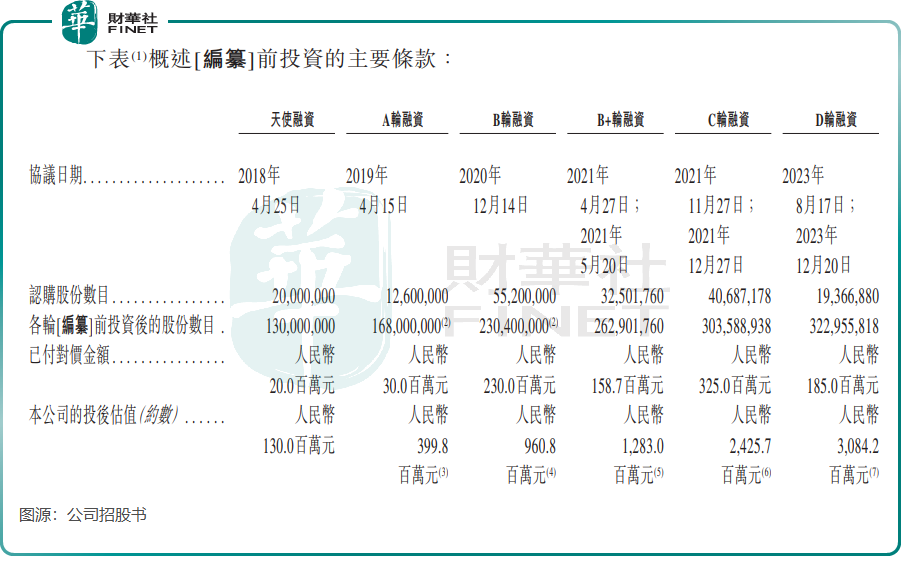

2018年4月至今,同源康醫藥累計獲得6輪融資,融資總額為人民幣9.49億元。公司的基礎投資者主要是專注於投資生物技術及醫療保健行業的企業,其中包括毅達成果、江蘇中小企業、江蘇人才、厚揚通馳、厚紀通諾等在内數十家投資機構的青睐。

於2023年完成D輪融資後,同源康醫藥的估值為30.84億元。在5年時間里,公司的估值飙升了近23倍。

在估值持續攀升之下,同源康醫藥的創始股東及天使輪投資者卻紛紛減持套現。例如,成都博遠在2018年4月以2000萬元認購了同源康醫藥2000萬股份,但於2021年7月至2021年9月期間,成都博遠共向嘉興行仁和湖南湘醫轉讓了700餘萬股股份,從中套現了3000萬元,獲利不菲。

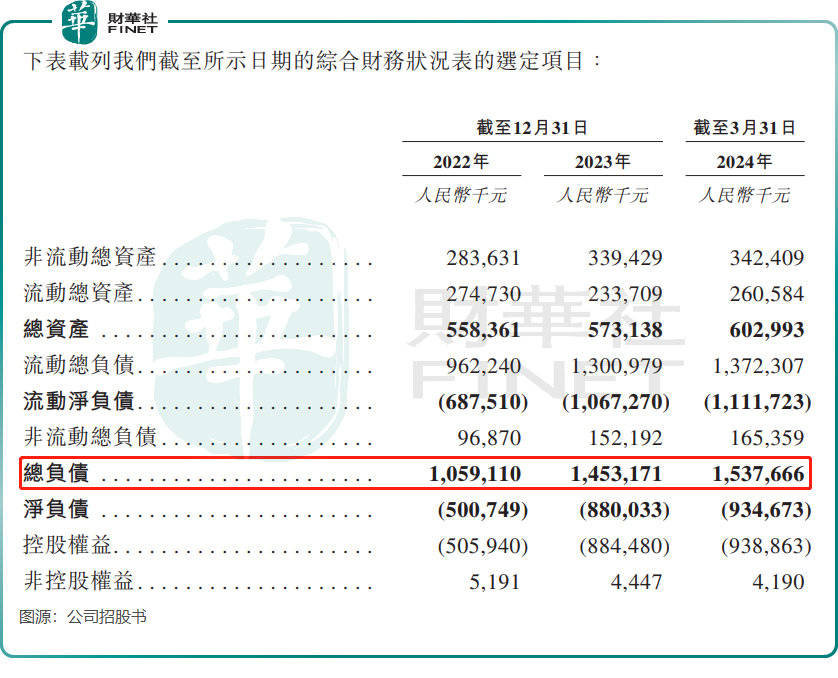

儘管同源康醫藥持續獲得資本的青睐,卻未能阻止其陷入資金短缺的困境。

於2024年3月末,同源康醫藥的總負債高達15.38億元,但總資產僅有6.03億元,從而產生高達9.35億元的淨負債,如此高的負債水平顯示出公司在資金管理上面臨嚴峻挑戰。公司表示,淨負債增加主要是產生虧損,以及產生的研發成本及行政開支以及上市前投資者持有的股份的公允價值增加。

同源康醫藥的手頭現金也令人擔憂,於2024年3月末,期末現金及現金等價物僅為7720.8萬元。同期,公司的流動比率為0.2,表明公司短期償債能力弱,現金流緊張。

同源康醫藥表示,假設未來平均現金消耗率為往績記錄期間水平的1.2倍,估計公司截至2024年3月31日的現金及現金等價物以及按公允價值計入損益的金融資產將能夠使公司的財務可行性自2024年3月31日起維持超過22.0個月。

若未能獲準於港交所上市及融資,同源康醫藥需要在一級市場上繼續「補血」,否則將面臨嚴峻的資金短缺風險。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)