近日,赛诺菲安万特(SNY.US)、罗氏(RHHBY.US)、阿斯利康(AZN.US)、德康医疗(DXCM.US)等多家在美股上市的知名医药及药械公司发布了最新业绩报告。

其中,在德康医疗披露最新业绩后,其股价在7月25日(当地时间)盘后竟然遭遇暴跌,跌幅一度达37.36%,这引起了不少投资者的关注。

据了解,德康医疗是一家医疗器械公司,主要专注于持续血糖监测(CGM)系统的设计、开发和商业化,用于全球患者、护理人员和临床医生管理糖尿病,是全球CGM行业的领导者。

2006年,德康医疗获美国食品药品监督管理局(FDA)的批准,将公司第一款产品商业化。2018年,德康医疗推出了新一代的系统,即Dexcom G6® 集成连续血糖监测系统(简称G6),并于2023年推出了Dexcom G7®(简称G7)。

2024年3月,德康医疗获得了FDA对Stelo的上市许可。Stelo是其专为不使用胰岛素的2型糖尿病患者设计的新型15天传感器,是第一款不需要处方的葡萄糖生物传感器。

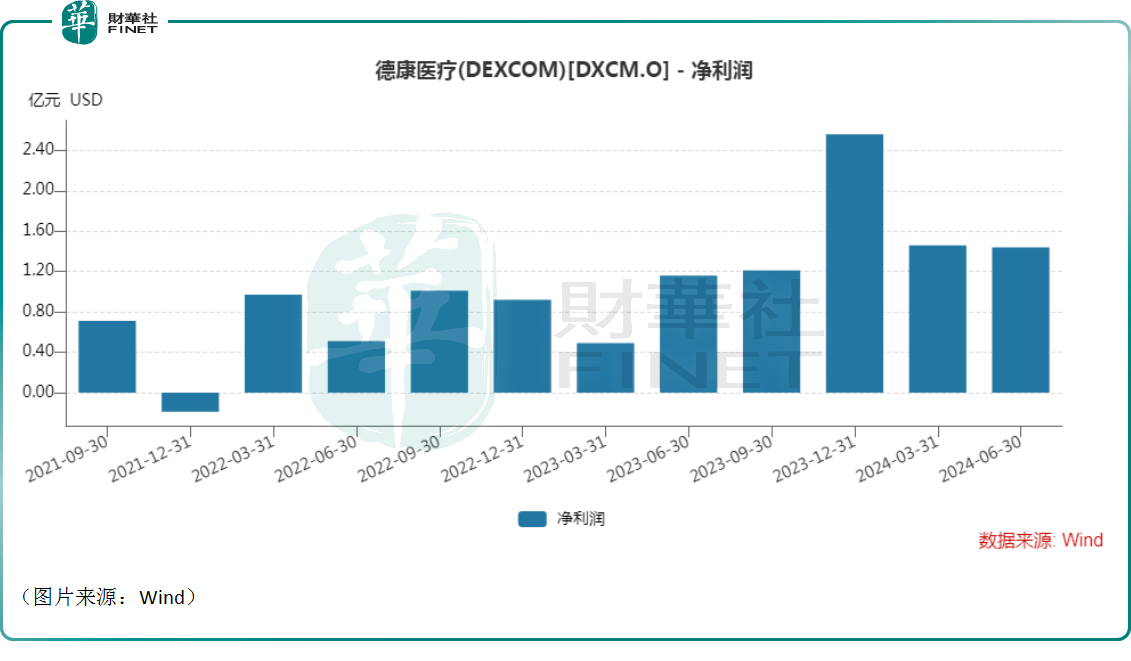

2024年上半年,德康医疗的营收同比增长19%至19.25亿美元,归母净利润同比增长76%至2.90亿美元,看起来表现不错。

不过,公告显示,在2024年二季度,德康医疗实现营收10.04亿美元,同比增长15%,低于预期;期内实现归母净利润1.44亿美元,同比增长24%;二季度摊薄每股收益为0.35美元,去年同期则是0.28美元。

分区域来看,二季度,美国市场的营收为7.32亿美元,同比增长19%,占总营收的比重为73%;而国际市场的营收为2.72亿美元,同比增长7%。

德康医疗还在公告中称,二季度内公司在战略方面有一些亮点。例如,在美国和几个国际市场推出“直接看表”功能,为G7客户提供将苹果(AAPL.US)手表用作葡萄糖读数的主要显示器的选项。该功能的推出使G7成为第一个也是唯一一个可以同时连接多个设备并可直接连接到Apple Watch功能的CGM系统。

另外,为使用基础胰岛素的2型糖尿病患者在法国获得Dexcom ONE的保险覆盖,进一步扩大了这一市场上实时CGM的报销覆盖范围等。

不过,德康医疗的主席、总裁和首席执行官也坦言,尽管公司在第二季度推进了一些关键的战略举措,但公司执行水平并未达到高标准。

展望未来,德康医疗称,为了应对某些影响2024年季节性变化的独特项目,公司预计第三季度营收约为9750万美元至1亿美元,有机增长率为1%-3%。

德康医疗还预期全年营收40亿美元至40.5亿美元,有机增长率为11%-13%,低于公司原本预计的42亿美元至43.5亿美元。

另外,非GAAP下,预计全年毛利率为63%,略低于分析师预期,同时亦落在公司原本预测区间(63%-64%)的下沿。

总的来看,德康医疗盘后股价暴跌不仅是因为二季度的营收不及预期,更关键的或许是全年业绩指引遭到下调。

值得注意的是,在公布二季度业绩的同时,德康医疗还抛出了一项回购计划,或许也有一些对冲利空消息的意思。

公告显示,7月25日,德康医疗董事会授权并批准了一项最高可达7.5亿美元的普通股回购计划,回购期截止日期不晚于2025年6月30日。

而根据最新公告显示,截至2024年6月30日,德康医疗持有31.2亿美元的现金、现金等价物和可市场变现证券,流动性比较充裕。

不过,回购计划的作用显然没有那么大,不仅公司的股价在盘后遭遇了暴跌,而且一些机构还下调了德康医疗的目标价。

其中,Canaccord Genuity将德康医疗的目标价从145美元降至89美元;JP摩根将德康医疗从超配降至中立,同时将目标价从145美元下调至75美元。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)