得益于制造业转型升级以及新基建、新能源等领域强劲增长,我国电力市场今年以来明显回暖,这股热潮也蔓延至资本市场。

招商证券研报显示,二季度主动偏股型公募基金明显增加了对电力、煤炭开采以及国有大型银行等高股息资产的投资。

根据富途牛牛资料,港股电力股板块年初以来交投十分活跃,指数累计飙升近50%。其中,中广核电力(01816.HK)、华润电力(00836.HK)等股受到资金热捧,领涨板块。

A股市场的电力股亦涨势汹涌,今年以来指数累计涨约20%,中国广核(003816.SZ)、中国核电(601985.SH)这两只股票不断刷新历史新高,浙能电力(600023.SH)、皖能电力(000543.SZ)等股股价走势也相当靓丽。

电力需求向上,AI、大数据等成新角色

拉长时间看,电力股这一波行情历史上颇为罕见,反映出资金对电力行业已重新审视。

对于发电企业来说,今年市场行情利好颇多,比如今年全球多地面临高温“大烤”,炙热的天气带动了电力需求的增长。据欧盟气候监测机构——哥白尼气候变化服务局(C3S)最新月度公报显示,今年6月是全球气温连续第13个月创纪录。

国内电力市场“向上向新”,制造业、新基建和新能源驱动电量市场的强劲增长。中电联数据显示,上半年,全国全社会用电量4.66万亿千瓦时,同比增长8.1%,增速比上年同期提高3.1个百分点。

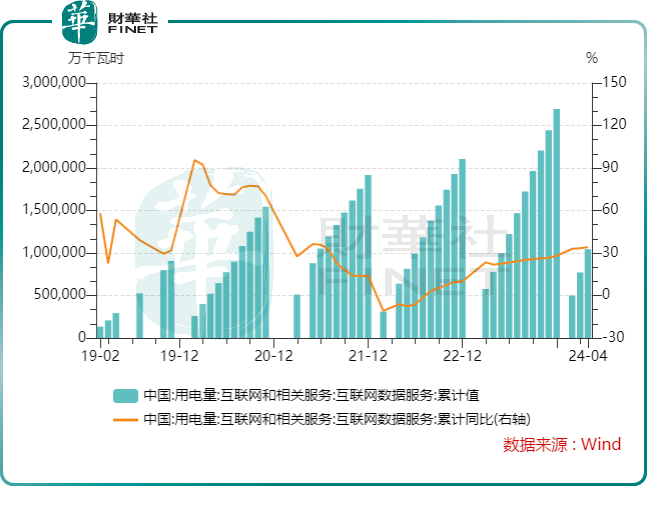

在移动互联网、大数据、云计算等快速发展带动下,互联网数据服务上半年用电量同比更是增长33.0%,增速明显优于整体水平。

上图所示,经历了2020年至2021年的低谷后,我国互联网数据服务用电量开始呈现阶梯式增长,反映出人工智能、大数据、云计算等新兴领域的蓬勃发展刺激了用电需求。

中电联统计与数据中心副主任蒋德斌表示,近年来,我国5G网络、大数据、云计算、人工智能、工业互联网等新型基础设施建设及应用快速发展,互联网数据服务2018年至2023年用电量年均增长28.0%。

作为人工智能、大数据、云计算等必要的基础设施,数据中心正迎来增长机遇期。特别是在人工智能领域,中美两国众多科技巨头正大手笔砸钱建设数据中心,以抢滩人工智能赛道高地。人工智能热潮正给电网带来了一定程度上的压力,但也为发电企业带来新的增长点。

国内方面,除了百度(09888.HK)、腾讯(00700.HK)、华为等传统科技巨头外,万国数据(09698.HK)、商汤-W(00020.HK)等中小科创企业也加码布局数据中心。

此外,一些地方政府也在积极建设数据中心,在数字化时代争做中国的“算力之城”。

近日,国家也给数据中心领域派送了“大礼包”,提出完善数据中心建设布局,统筹大型风电光伏基地与国家枢纽节点建设,预计到2025年底,国家枢纽节点地区各类新增算力占全国新增算力的60%以上。

AI数据中心对电力需求的急剧增加,使电力股成为AI投资的又一个焦点。高盛近期表示,由于AI数据中心运行带来的电力需求激增,将为公用事业、可再生能源生成和工业部门带来下游投资机会。

投资热潮来袭,AI企业也入局

近期,新一波电力改革预期的升温,为行业注入了更多信心与期待。最新的《电力市场运行基本规则》已于7月实施,该措施旨在推动全国统一电力市场的构建,调整电力市场结构,使之更为市场化。

电力市场的改革和市场需求增加,促使行业投资热潮来袭。近期,电力行业投资项目明显提速,甚至一些企业跨界布局电力市场。

国家电网近日披露,今年全年电网投资将首次超过6000亿元,今年比去年新增711亿元,持续发力特高压、数智化方向。此外,南方电网公司正全面推进电网设备大规模更新,预计2024年至2027年的投资规模将达到1953亿元。

在新能源领域有企业动作频频,例如,长江电力(600900.SH)近日披露拟斥资不超过110亿元投建抽水蓄能电站项目;中国石化(600028.SH)启动“万站沐光”行动,规划到2027年,在油气矿区、石油石化工业园区及加油站等新建设光伏站点约10000座;有媒体报道,宁德时代正转向新能源投资领域,在2024上半年成立了39家公司,主要面向风电光伏项目。

AI模型的训练,特别是涉及大量参数的模型,需要巨大的算力支持,这直接导致了大量的电力需求。作为全球人工智能竞赛的主阵地,美国在AI领域的投资也驱动其国内电力行业加快变革步伐。

银河证券指出,数字经济加速电气化,数据中心、5G基站等基础设施建设释放海量用电需求。伴随国家“双碳”能源转型,绿色电力和绿色算力协同发展,看好新能源装机长期成长空间。该行还称,到2030年,中国的数据中心用电将达到1270TWh。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)