7月30日(当地时间),两大著名咖啡连锁品牌瑞幸咖啡(LKNCY.US)和星巴克(SBUX.US)分别公布了他们最近一个季度的财务业绩。

其中,瑞幸咖啡在2024年第二季度(截至6月30日止三个月)的营收实现了显著增长,但与去年同期相比,其利润有所下降。受此影响,瑞幸咖啡的股价在7月30日放量下跌了6.67%。

与此同时,星巴克在2024年第三财季(截至6月30日止三个月)也出现了利润下降的问题,但其股价却在盘后上涨了3.63%。

二季度营收表现亮眼,创单季度新高

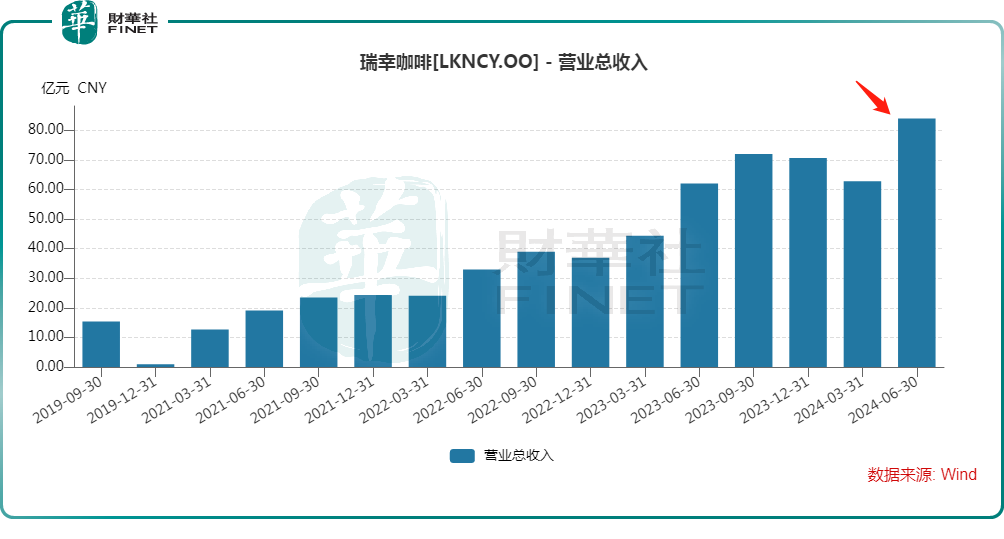

报告显示,第二季度,瑞幸咖啡的营收为人民币84.03亿元(如非特指,以下元均指人民币),同比增长35.5%,创单季营收额新高。由此,整个上半年,瑞幸咖啡的营收达146.81亿元,同比增长38.0%。

横向对比来看,在今年第三财季,星巴克实现营收91.14亿美元,同比下降0.6%,不及预期。

可见,瑞幸咖啡二季度的营收表现比较亮眼,不仅创了单季度新高,且增速显著强于星巴克。

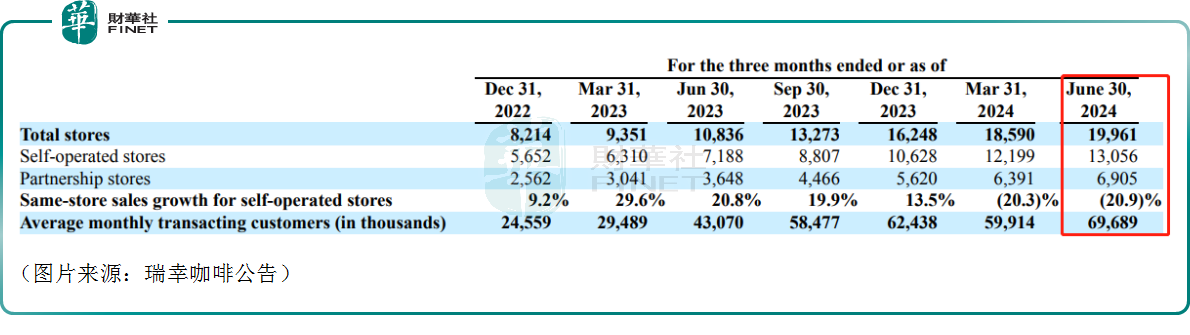

在营收增长的背后,二季度瑞幸咖啡的平均每月交易客户为6970万,同比增长61.8%。

另外,期内瑞幸咖啡净新开门店1371家,二季度末的门店数量为19961家,包括13056家自营门店和6905家联营门店。其中,自营门店的收入为62.77亿元,同比增长39.6%,但同店销售额同比下滑20.9%;联营门店的收入为18.50亿元,同比增长24.5%。

星巴克的最新财报也显示,第三财季(截至6月30日)其同店销售额也下降了3%,其中在美国的同店销售额下降了2%,连续两个季度下滑,而在中国的同店销售额更是下降了14%。

而从地域划分,二季度,瑞幸咖啡在中国净新增了1366家新店,总店面数量达到19924家店。此外,瑞幸咖啡还在新加坡开设了五家净新店,目前这是其唯一的国际市场,总数达到37家店。

对比来看,截至2024年6月30日,美国和中国的门店占星巴克全球投资组合的61%,在美国和中国分别有16730和7306家门店。

单就中国市场而言,瑞幸咖啡的门店数量显然更多。而在去年,瑞幸咖啡在中国的年销售额首次超过星巴克。

在产品方面,瑞幸咖啡在二季度推出30款新品,包括椰皇拿铁、柠C美式、轻咖超大杯系列等深受消费者喜爱的产品。其中,单品轻咖柠檬茶首周销量突破508万杯;4月份,在瑞幸生椰拿铁推出三周年之际,单品销量突破7亿杯。

值得一提的是,此前爆火的酱香拿铁已经在部分城市下架。瑞幸咖啡回应称,全国部分城市自然消耗下市,没有制作的配料就不再卖了。

利润同比下滑,但环比扭亏

不过,虽然二季度营收同比大增35.5%,但期内瑞幸咖啡的运营支出更是同比大增46.2%至73.52亿元,主要是由于公司的业务扩张。

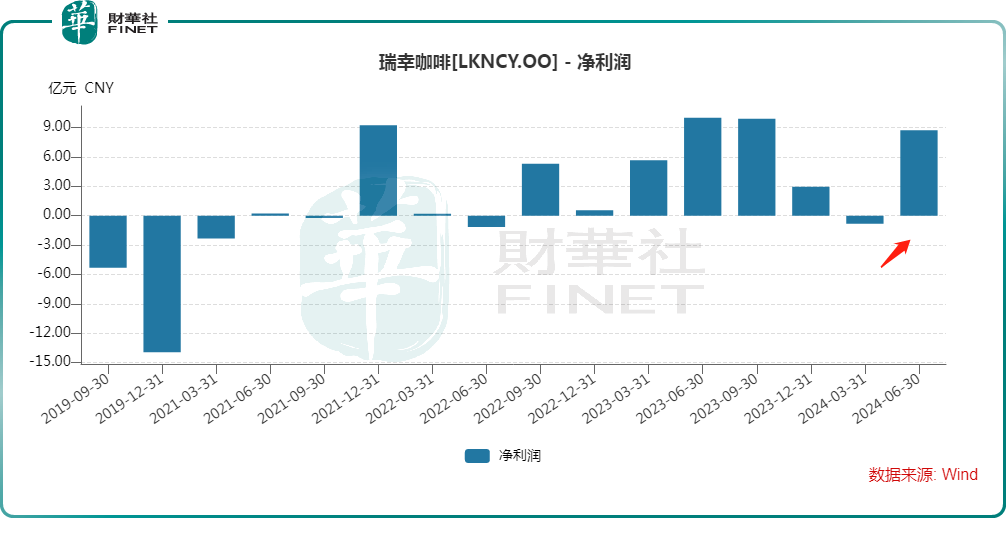

因此,在美国会计准则(GAAP)下,二季度,瑞幸咖啡的营业利润为10.51亿元,同比下滑10.4%,营业利润率为12.5%;期内瑞幸咖啡的归母净利润为8.71亿元,同比下降12.8%。

对比来看,第三财季(截至6月30日),星巴克实现归母净利润10.55亿美元,同比下降7.6%。

可见,即使营收端的表现远好于星巴克,但瑞幸咖啡利润端的表现还是不及前者,这或许也是瑞幸咖啡后续需要关注的地方。

但好消息则在于,2024年一季度瑞幸咖啡的归母净利润亏损了0.83亿元,因此二季度成功实现扭亏。

其中,二季度,瑞幸咖啡自营门店的营业利润率为21.5%,同比下降7.6个百分点,但环比提高15个百分点,主要由于公司产品平均售价下降,但销售产品数量增加带来的规模经济效益有所抵消。

据悉,在电话会议上,瑞幸咖啡CEO表示,我们对二季度的业绩表现总体满意,这其中既有天气等外部因素好转的影响。但更多的还是来自于我们主动调整和瑞幸模式优势充分发挥的结果。

关于2024年下半年,瑞幸咖啡的CEO在财报中写到,我们仍然专注于为客户提供价值,同时利用我们加强的供应链和增加的门店,向我们不断增长的客户群推出更多创新和高质量的产品。我们相信我们完全有能力增加我们的市场份额,提高我们产品的质量和品牌知名度。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)