近期喜力(HEINY.US)、燕京啤酒(000729.SZ)、香港生力啤(00236.HK)等多家上市啤酒企业发布了2024年上半年的业绩报告,期内业绩有好有坏,详情可阅读《喜力跳跌10%,全赖国内啤酒市场疲软?》

8月1日,百威亚太(01876.HK)也发布了2024年中期业绩及各项数据。

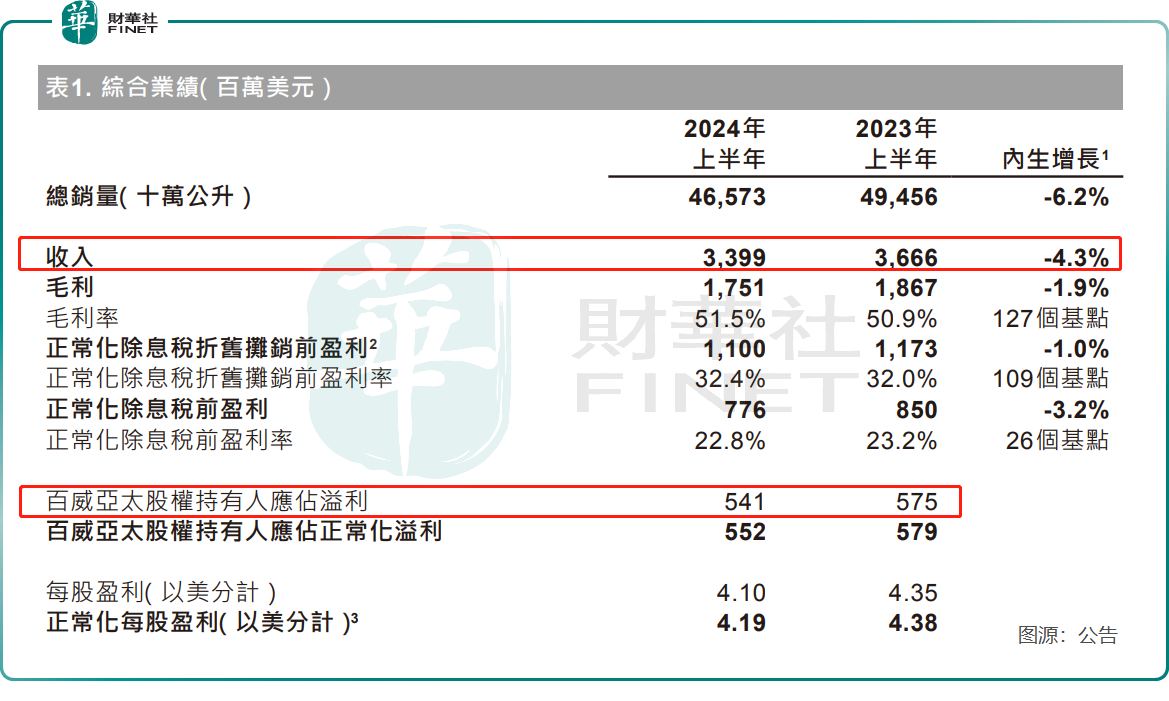

数据显示,上半年,百威亚太实现营收33.99亿美元,同比减少4.3%,按呈报基准计减少7.3%;实现归母净利润5.41亿美元,同比下降5.9%;每股基本盈利4.10美分。

收入端的下降其中一个原因就是,总销量于上半年减少6.2%,受中国行业表现放缓的影响,但部分被韩国及印度的强劲表现所抵销。

不过,上半年,百威亚太每百升收入增长2.0%,表现较为亮眼,主要受亚太地区东部的收入管理措施所推动。

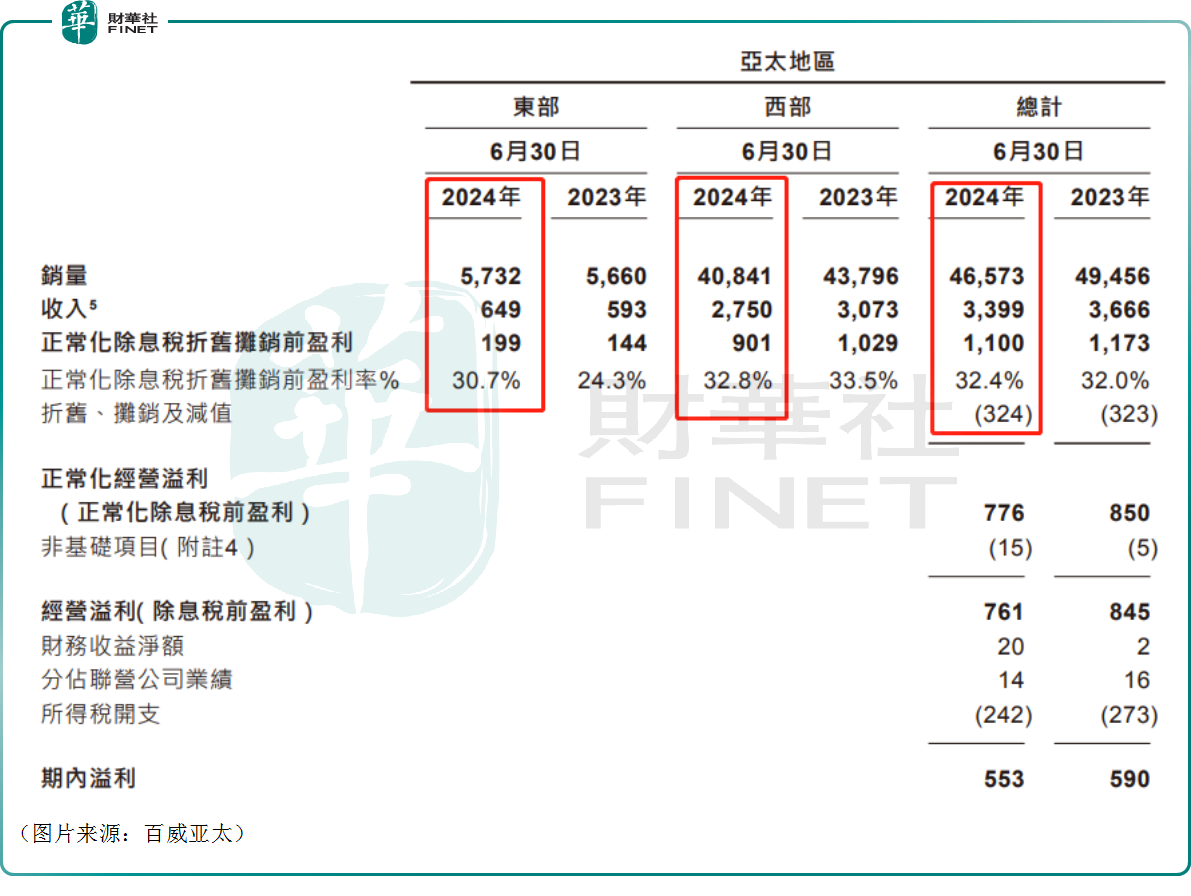

具体分区域来看,于亚太地区东部(主要为韩国、日本及新西兰),上半年销量增长1.3%至5.73亿公升,而收入及每百升收入分别增加13.5%及12.1%。

其中,在韩国市场,二季度由于百威亚太持续通过产品组合的优势引领品类增长,销量呈中单位数上升,而收入呈高十位数增长。在餐饮渠道及非即饮渠道的份额增加支持下,百威亚太的表现优于行业,整体总市场份额录得强劲增长。凯狮、HANMAC及时代的市场份额均有所增长。

于亚太地区西部(中国、印度、越南及出口地),上半年,销量减少7.2%至40.84亿公升,而收入及每百升收入分别减少7.8%及0.7%。

其中,在中国市场,二季度受行业表现放缓、高基数以及业务范围的重要区域受到恶劣天气的影响,销量减少10.3%。收入下降15.2%及每百升收入下降5.4%,原因是广东省及福建省的强降雨所致。

不过,上半年,在持续高端化以及成本管理措施的推动下,百威亚太的除息税折旧摊销前盈利率回升至疫情前的水平。

另外,百威亚太称,于2024年第二季度及上半年,据估计,公司在印度的业务表现持续领先行业水平,高端及超高端产品组合于两个期间均实现双位数增长,占公司收入的三分之二以上。

对于上半年的业绩,百威亚太首席执行官及联席主席杨克表示,“尽管我们上半年的表现受到中国行业表现放缓的负面影响,但我们区域布局于韩国及印度的强劲增长大幅抵销了我们在中国的表现,使得除息税折旧摊销前盈利相较2023年上半年整体持平,除息税折旧摊销前盈利率扩大。展望下半年,我们将持续专注于执行我们的战略,并继续投资于我们的品牌和实力,以推动长期增长。”

值得注意的是,在业绩发布后,百威亚太于8月1日一度大跌近7%,此后出现回升,目前跌幅为2.21%。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)