7月31日,港股的“信义系”业绩放榜。

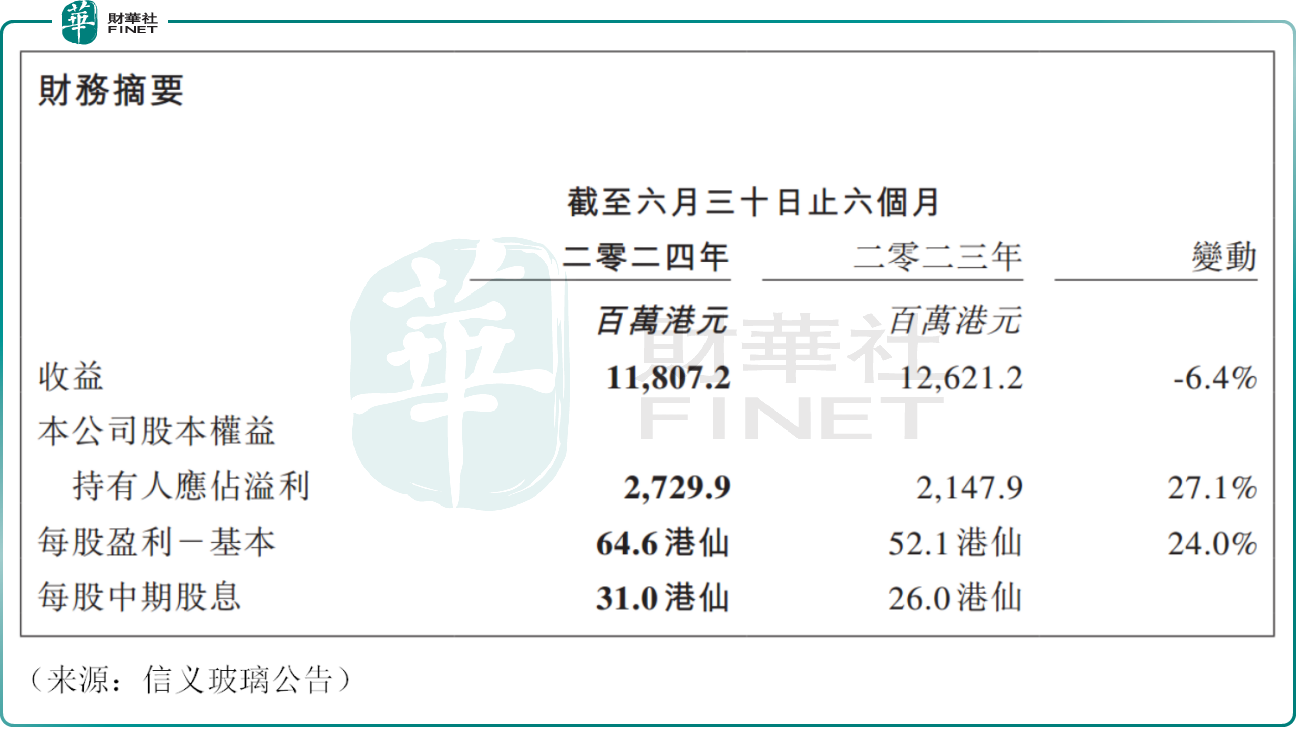

据公告显示,信义玻璃(00868.HK)今年上半年实现营收118.07亿港元,同比减少6.4%。

资料显示,信义玻璃主要产品涵盖优质浮法玻璃、汽车玻璃、节能建筑玻璃等,公司表示,上半年由于人民币贬值及浮法玻璃产品跌价,导致营收承压。公告中,公司还提及,由于国内物业市场疲软,竣工的住宅项目建设放缓,对旗下业务造成一定影响。

不过,上半年信义玻璃依旧实现归母净利润27.30亿港元,同比增加27.1%,与此同时,公司宣布,拟派发中期股息每股31港仙,若以当前股价8.23元/股测算,其股息率约为3.77%。

与此同时,信义光能(00968.HK)发布公告,公司今年上半年实现营收126.87亿港元,同比增加4.5%,实现归母净利润19.62亿港元,同比增加41.0%。

信义光能是国内光伏玻璃行业的“双寡头之一”,公司超过87%的收入来自于光伏玻璃。近年来,光伏行业产能过度扩张,导致产业链内卷严重,行业整体经历阵痛期,盈利能力受到挤压。不过从目前来看,公司的业绩同比改善明显。

信义光能在公告中提到,光伏玻璃销量增加、生产效率改善及部分原材料及能源成本下降抵销了平均售价下降的不利影响,助力业绩回暖。公司宣布拟派发中期股息每股10港仙。

值得关注的是,信义光能的大股东即为信义玻璃,二者在业务方面具备协同效应,伴随光伏产业装机量的扩张,信义光能的成本优势或进一步提升。

不过,绩后部分大行下调该公司目标价。

杰富瑞认为,信义光能将受惠于太阳能的长期增长,但未来两年的行业新增产能将超过需求,而加快新增自身产能,并将市占率增长置于短期盈利之上。随着产能提升,降价难以避免,或导致多年盈利下降,该行将信义光能目标价由6.25港元下调至5.07港元。此外,中金公司亦维持信义光能“中性”评级,将其目标价降至4.8港元。

有业内人士指出,光伏行业去产能进行中,光伏产业链价格有望筑底。但光伏行业彻底淘汰落后产能,实现供需平衡和供需扭转仍需时日。光伏板块估值处于历史低位。

另外,信义能源(03868.HK)亦发布公告,公司今年上半年实现营收12.18亿港元,同比减少5.4%,实现归母净利润3.95亿港元,同比减少30.4%。

信义能源的主营业务涵盖太阳能发电及太阳能发电场运营及管理服务,公司表示,虽然上半年总发电量有所增加,但受汇率变动、限电损失及市场化电力交易增多等因素的影响,公司的收益和溢利均出现下滑。

和上述两公司一样,信义能源派息相对积极,拟派发中期股息每股2.3港仙。

大和发表研究报告指出,信义能源今年上半年纯利符合其早前公布的盈警及指引,但业绩细节暴露出结构性问题。当中,上半年的财务成本按年增22%至1.98亿港元,实际利率维持在4.71%的高位;净负债比率持续恶化;及限电和电力市场化交易完全抵销了上半年发电量的增长。大和认为,限电的情况不太可能在短期内得到改善,而信义能源正面临着与同行相同的限电问题,并认为其估值仍然不具吸引力。

整体来看,三家公司的业务和地产、光伏等息息相关,业绩虽不算太乐观,但尚在市场预期之内,派息相对积极。

但从二级市场表现来看,“信义系”上半年业绩表现并未俘获投资者的心。截至发稿,信义玻璃下跌0.48%,目前报8.23元/股,信义光能跌1.62%,报3.65港元/股,信义能源跌1.12%,报0.88港元/股。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)