8月8日,与A股教育股板块集体显然回调不同,港股教育股集体上涨。

截至收盘,港股东软教育(09616.HK)、天立国际控股(01773.HK)、思考乐教育(01769.HK)、中国东方教育(00667.HK)等教育股涨幅均超2%,卓越教育集团(03978.HK)、中教控股、新东方等跟涨。其中,卓越教育集团早盘一度大涨9.15%,领涨整个板块,只不过午后股价有所走弱。

消息面上,近期,港股市场中多家教育股,如新东方、粉笔及卓越教育集团等,发布了其2024年上半年的业绩预告及财报,均呈现出良好的业绩表现。与此同时,随着近期一系列利好政策的出台,教育股的估值修复论逐渐获得了众多投资者的认同,市场炒作情绪亦显著升温。

譬如,今日异动的卓越教育集团,2024年上半年业绩表现相对亮眼。

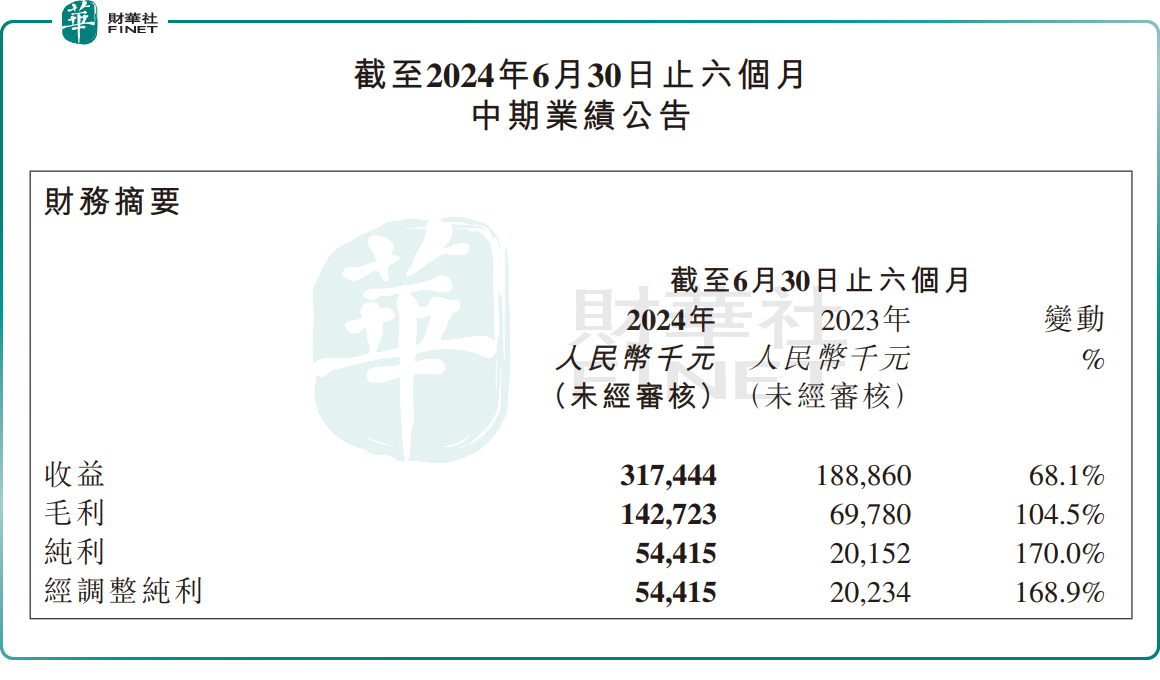

8月8日晚间,卓越教育集团发布财报显示,2024年上半年,公司收益3.17亿元(人民币,下同),同比增长68.1%;归母净利润为5452.7万元,同比增长160.7%;每股基本盈利7.25分。

对于今年上半年业绩的大幅增长,主要归功于素质教育业务的快速发展。其次,在2023年上半年,市场需求恢复缓慢,导致该期间的收入较低。

卓越教育集团是深耕华南地区的K12 教育龙头,在“双减”政策实施后,该公司积极转型素质教育,实现素质教育、高中及职教辅导项目、全日制复习三部分业务均衡发展。

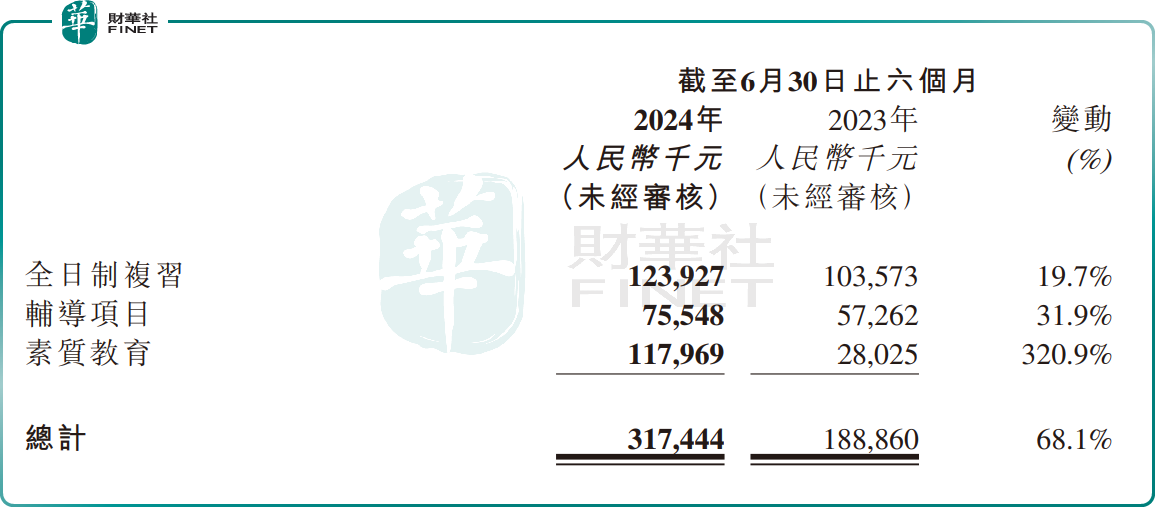

2024年上半年,素质教育板块收入1.18亿元,同比暴增320.9%,成为公司收入增长的第二曲线。全日制复习收入1.24亿元,同比增长19.7%,高中及职教辅导项目收入7554.8万元,同比增长31.9%。

除了卓越教育集团,港股其他上市教育公司也纷纷业绩报喜,教育行业业绩明显回暖。

以头部企业新东方(EDU.US)(09901.HK)为例,新东方2024财年净营收同比增长43.9%,净利润同比增长74.6%。此外,粉笔(02469.HK)、思考乐教育(01769.HK)今年上半年业绩也超市场预期。

国海证券指出,受过去三年政策和业务环境的影响,教育行业逐步完成了自身的结构性调整。2023年开始行业增长修复,无论是全国化品牌机构、区域性教培还是线上机构,都积极适配了新环境新要求,在收入端和利润端呈现良好趋势。

与此同时,在政策层面,教育行业也迎来了积极信号。

8月3日,国务院出台《关于促进服务消费高质量发展的意见》,该政策提到的推动教育和培训消费,在“双减”后属于首次,这被市场解读为利好。

事实上,此“教培”消费并非之前的K12学科培训,而是以职业教育、成人教育及非学科培训为代表的合规培训。这也贴合了当前教育公司的转型方向。

自“双减”政策发布后,各家教培机构开始由K12转向职业教育、素质教育、智能硬件等新领域。不少机构认为,教育消费新政策推动之下,教培行业另一个春天可期。

中信证券指出,《意见》的发布为教育培训行业提供了政策支持,在政策引导下,教育培训行业可能会迎来新的发展机遇。在教育板块,中信证券特别提到了职业教育和非学科类培训两大方向。该行认为,政策有望在信息化职业教育、高质量职业教育发展方面提供财政支持,同时继续支持民办职业教育的发展。

诚然,近日港股教育板块的上涨,或系业绩驱动的估值修复和政策利好的双重作用。

中信证券表示,当下板块情绪受龙头公司表现影响有所波动,未来该行认为伴随政策端催化和各公司业绩的逐步兑现,板块信心有望回暖,各公司估值均处于低位,建议把握回调积极布局。

不过,也有业内人士提醒道,教育板块近期的上涨属于低位反弹,短期快速拉升之后,需特别警惕短期回调的风险。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)