8月12日,茶百道(02555.HK)股价重挫12.38%,创下上市以来的新低,公司股价收报6.3港元/股,市值已跌破百亿,仅剩93.09亿港元,公司于今年4月份登陆港交所,目前处于严重破发的状态。

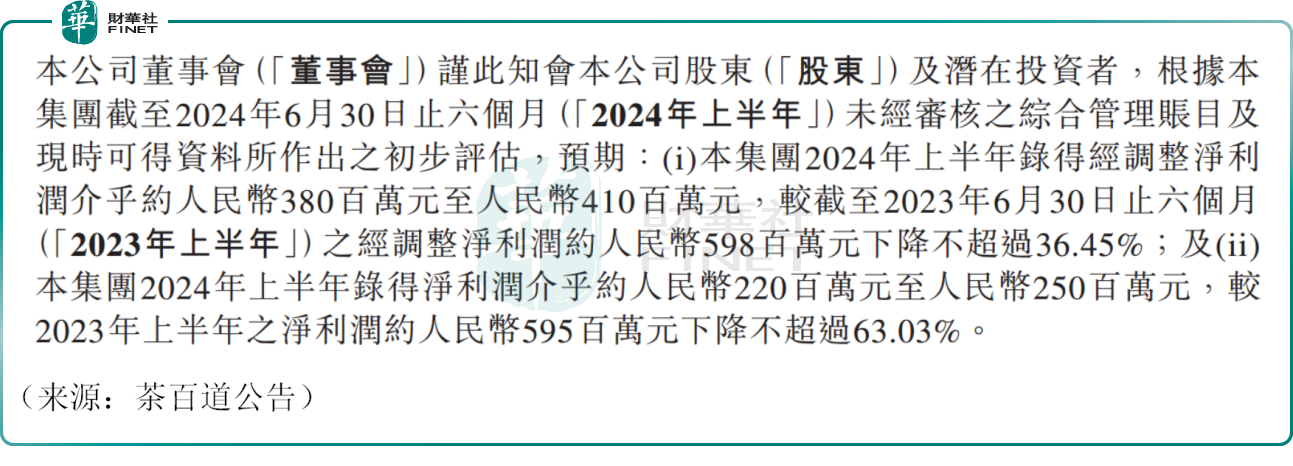

消息面,茶百道发布公告,预计2024年上半年经调整净利润约3.8亿元(人民币,下同)至4.1亿元,同比下降不超过36.45%。一改过去几年利润稳步增长的态势。同时,公司上半年净录得利润约2.2亿元至2.5亿元,同比下降不超过63.03%。

茶百道在一众茶饮企业(比如古茗、沪上阿姨、蜜雪冰城)中突出重围,晋级为“新茶饮第二股”,这也是公司上市以来的首份业绩报告,成绩单却令人担忧。

对于业绩变脸,公司表示,2024年上半年公司市场费用增加、对加盟商支持力度加大,导致盈利的承压。

值得一提的是,前不久,茶百道宣布撤销2023年度股息,公司解释称,保留现金资源用于公司的日常经营。

作为“新茶饮第一股”、主打高端茶饮的奈雪的茶(02150.HK)此前也发布盈利预警,公司预计今年上半年将录得收入约24亿元至27亿元,与去年同期基本持平,增长相当乏力,公司上半年录得经调整净亏损(非国际财务报告准则计量)约4.2至4.9亿元,亏损额度为过去几年(半年报)之最。

奈雪对此无奈的表示,消费需求未有显著恢复,门店收入承压,而集团门店端成本优化已基本到位,人力、折旧与摊销等成本短期内优化调整空间有限,从而导致门店经营利润率受到较大压力。

与此同时,奈雪的股价近日亦创下新低,并维持弱势震荡。8月12日,公司收报1.5港元/股,市值仅剩25.69亿港元。

今年以来,新茶饮赛道迎来惨烈的价格战。喜茶、书亦烧仙草、古茗、茶百道、蜜雪冰城等多个头部品牌,通过调整菜单、发放优惠券等形式降价,激战“10元价格带”。

据红餐大数据,从2020年到2023年,新茶饮品牌10元以下消费占比从7.1%上升至29.6%,曾经三十元一杯的奶茶越来越难觅踪影,极致性价比已成为行业新趋势。

在当前宏观背景下,消费者对价格更为敏感,中低价位的茶饮更受青睐,身处其中的公司内卷加剧,行业竞争趋于白热化,这或许是茶百道、奈雪股价不断下挫的主要原因,投资者对未来预期不甚乐观。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)